Az egész világról állít ki bizonyítványt, ahogyan az arany mozog a válságban

Ez itt a Zéróosztó, a G7 elemzői szeglete, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

Óriási ralin van túl az arany, és a legtöbb elemző szerint ugyan fundamentálisan megalapozott a további emelkedés, nincs már benne akkora felértékelődési potenciál. Viszont bőven vannak olyan mérőszámok, amelyek szerint az arany nem túlárazott, sőt van olyan nézőpont is, ahol egyenesen mélyponton van az értékeltsége.

Nemrég egyik kollégám, Ifkovics Ábrahám írt cikket a G7-re az aranyról, amelynek lényege az volt, hogy az arany kiszámíthatatlan és kockázatos eszköz. Ennek több állításával nem vitatkoznék, sőt. Ilyenek például az alábbi tények:

- 1971. augusztus 15-e előtt értelmetlen az arany hozamát vizsgálni, és a Bretton Woods-i valutarendszer megszűnése óta az arany felülteljesítette a világ részvénypiacait (évesített 8,7 százalék hozammal, míg az S&P 500 ez idő alatt csupán 6,9 százalékot hozott).

- Az arany hozameloszlása aszimmetrikus, ezért kifejezetten a jól időzítő és/vagy hosszú távú befektetőknek jó választás, akik túl tudják vele teljesíteni a részvénypiacokat.

- Az arany kiváló diverzifikációs eszköz: az egyik legjobb, mivel békeidőben nulla közeli vagy alacsony, válságok idején pedig jelentős negatív korrelációja van a részvényekkel (azaz ellentétes irányba változik az értékük).

Tehát az arany elleni kritika, hogy kockázatos és kiszámíthatatlan, ám mellette szól, hogy magas a várható hozama, és jó diverzifikációs eszköz.

Jobb a kockázatarányos hozama a részvényeknél?

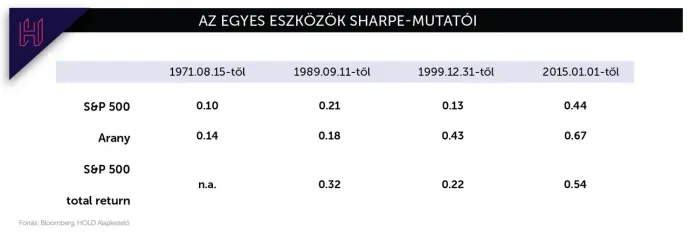

A közgazdasági tankönyvek szerint a várható hozam és a kockázat egyenesen arányos, kéz a kézben jár. Logikus tehát, hogy egy magas hozamú eszköznek magas kockázata legyen. A kockázatarányos hozam számításához használt Sharpe-mutató szerint az arany bő fél évszázados tőkepiaci pályafutásának (logaritmikus) egyenlege 0,14, míg az amerikai S&P 500 tőzsdeindexé ez idő alatt 0,10. Tehát az arany kockázatarányos hozama magasabb, mint a vezető amerikai tőzsdeindexé. (A Sharpe-mutató az egységnyi kockázatra jutó többlethozamot kifejező mutató. Minél magasabb az értéke, annál kedvezőbbnek mondható az adott befektetési forma.)

Árnyalja a helyzetet az 1989 szeptemberétől elérhető total return adat, amely már az osztalékokkal és részvény-visszavásárlásokkal is korrigálja az S&P 500 hozamát. Ez alapján az amerikai részvénypiac 0,32-es Sharpe-mutatója áll szemben az arany 0,18-os értékével. A 2000-es évek kezdete óta az arany 0,43-as Sharpe-ot produkált, míg az S&P 500 ennek a felét, 0,22-t. Az elmúlt tíz évben is az arany vezet 0,67-es értékkel, míg az amerikai részvénypiac 0,54-et produkált.

Az arany kockázatarányos hozama tehát a '90-es évek kivételével minden időtávon meghaladja a részvénypiacét, elismerve, hogy a Sharpe-idősor nagyon érzékeny arra, melyik időszakot vizsgáljuk.

Ami pedig a kiszámíthatóságot és diverzifikációs hatást illeti: ez a kettő már ránézésre is összeférhetetlennek tűnik. Hiszen ha egy eszköznek alacsony vagy negatív a korrelációja egy másik eszközosztállyal, akkor legalább részben kiszámítható az egymáshoz viszonyított mozgásuk. Az arany menekülőeszköz-szerepéből fakadóan a geopolitikai és pénzügyi krachok esetén – amikor a részvények esnek – az arany jellemzően élesen emelkedik.

Kijelenthető tehát, hogy az elmúlt évtizedek adatai alapján az arany kifejezetten jó kockázatarányos hozammal – vagy hozamarányos kockázattal – rendelkezik a részvényekhez képest, és jól kialakított portfólió mellett biztonságot tud nyújtani tőkepiaci esések idején. Kivétel ezek alól, amikor egy befektető spekulatív jelleggel, rövid távon ki-be ugrál az aranypozíciójából, kitéve magát a magas szórású, aszimmetrikus hozamprofilnak.

A pénz oldaláról nézve reális az arany ára

Az elmélet szerint az arany árfolyamának hosszú távon az inflációval és egy kis (tárolási) prémiummal kell emelkednie, hogy megőrizze vásárlóértékét. Ezen felül geopolitikai és pénzügyi sokkok esetén védelmet tud nyújtani a piaci turbulenciától.

A mindenkit foglalkoztató kérdés az, hogy vajon túlzottan drága-e az arany. A válasz: attól függ.

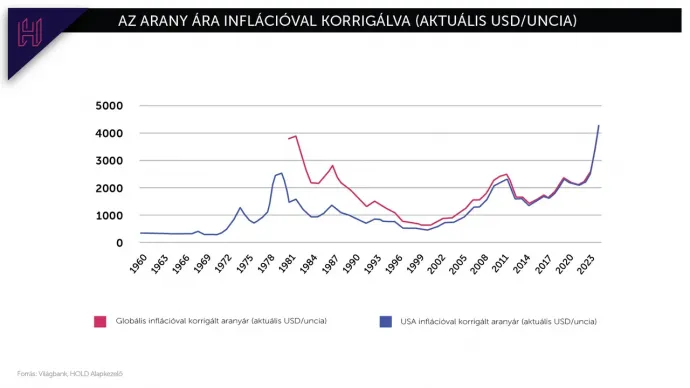

Az amerikai fogyasztói inflációhoz viszonyítva kimondottan drága, és közel áll a globális inflációval kiigazított csúcshoz is. A strukturálisan emelkedő inflációs várakozásokra való tekintettel a relatív árfolyam-emelkedés logikus, de a mérték túlzónak tűnik.

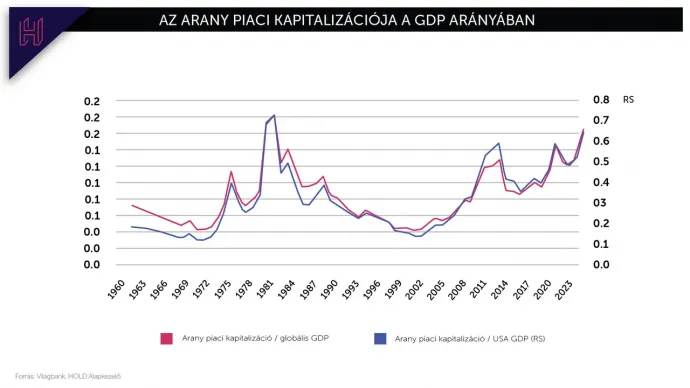

Az arany a világ és az Egyesült Államok gazdaságának méretéhez (tehát a GDP-hez) képest is drága, amit azonban az emelkedő inflációs előrejelzések szintén némileg enyhítenek.

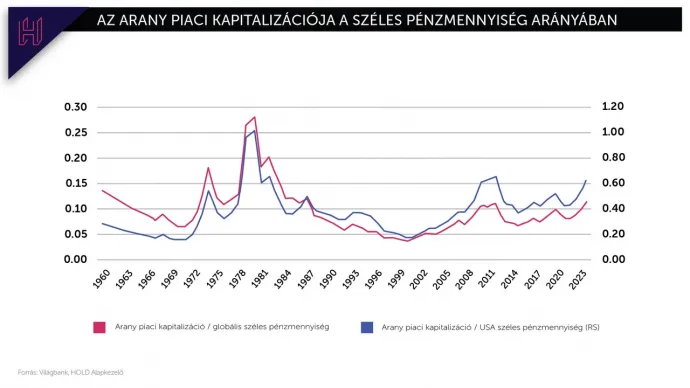

Ha a sokak által a makrogazdaság alapvető fundamentumának tekintett teljes pénzmennyiséghez (az úgynevezett „broad money supply”-hoz) viszonyítjuk, akkor az arany már nem számít különösebben drágának.

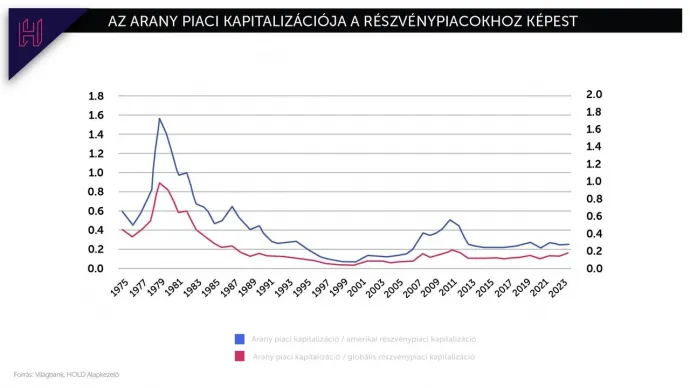

Ez a nézőpont abból indul ki, hogy a hagyományos, állami (fiat) pénzek értéke idővel csökkenhet – az infláció miatt –, ezért az arany ára így nézve reálisnak, de legalábbis reálisabbnak tűnik. Ha pedig a részvénypiac teljes értékéhez hasonlítjuk, akkor az arany kifejezetten olcsónak számít, szinte történelmi mélyponton van az értékeltsége.

A központi bankok aranytartalékai elérték az 1970-es évek történelmi csúcsait. Az arany fiat devizákkal szembeni relatív értéke azonban továbbra is viszonylag visszafogott, mindössze 30 százalék környékén van, míg a '70-es években ez 70 százalék fölé is emelkedett. A 2008-as válság előtti állandó áron számolva az arany relatív súlya a központi bankok tartalékaiban valójában történelmi mélypontra süllyedt. Ezek alapján kijelenthető, hogy a globális allokáció továbbra is észszerű szinten van.

Erős hátszél az aranynak

A várakozások szerint a főbb központi bankok lazító monetáris politikára térnek át, a reálkamatok így csökkenhetnek, ami hagyományosan árfelhajtó hatással van az aranyra. A Fed kamatvágásai csökkentik a dollár alternatív költségeit, ami növelheti az arany iránti keresletet.

Az államadósság fenntarthatatlanságának nyomán egyes országok tartalékdiverzifikációs stratégiái erősödni látszanak. Ez a dedollarizációs trend az aranyat egyre inkább „nem szuverén pénznemnek” tekinti, Ray Dalio befektetőguru kifejezésével élve. Ez fenntarthatja a központi bankok, az intézményi és a lakossági befektetők keresletét egyaránt.

A változó világrend okozta növekvő geopolitikai kockázatok – a termelési láncok átrendeződése, kereskedelmi blokkosodás és a háborús félelmek – mind az arany iránti kereslet növekedésének irányába mutatnak. Az arany évezredek óta szolgál biztonságos menedékeszközként. A fiat pénzekkel ellentétben a (fizikai) aranynak nincs partnerkockázata, és egy fragmentált világban a reáleszközök*

Az ezeréves vita megvilágítása

Az aranyról szóló vita egyik álláspontja szerint az arany hosszú távon alárendelt eszköz, mivel „nem termel,” árfolyamát pusztán a reálkamatok mozgatják. A másik szerint az arany funkciója nem a növekedési prémium realizálása, hanem a monetáris és pénzügyi rendszerrel szembeni biztosítás, a „pénz” jelleg. A kérdés rendszerszintű: milyen monetáris és fiskális környezetben milyen szerepet tölt be az arany?

Az elmúlt években az arany ára szokatlan módon együtt emelkedett a részvények árával, pedig közben a reálhozamok is nőttek. Ez arra utal, hogy az arany árát egyre inkább hosszabb távú, strukturális tényezők mozgatják. Ilyen például a kínálat várható szűkülése („aranycsúcs”), a jegybankok növekvő aranyvásárlásai, valamint a geopolitikai feszültségek, a devizatartalékok átrendezése és az állami költségvetések fenntarthatóságával kapcsolatos bizonytalanságok.

A lényeg tehát nem az, hogy az arany univerzálisan „jó befektetés-e”, hanem az, hogy milyen világrendben élünk.

Ha a következő évtizedet nagyobb költségvetési hiányok, magasabb strukturális infláció és tartósan alacsony reálkamatok jellemzik, akkor az arany szerepe megerősödhet. Ha viszont visszatérünk a 2010-es évek dezinflációs, globálisan integrált, fiskálisan fegyelmezettebb környezetéhez, az arany relatív jelentősége csökkenhet.

Az arany mint a világ tükre

Az aranyban nemcsak az az érdekes, hogy meglovagolható-e momentum alapon, vagy hogy fundamentális szemlélettel drága vagy olcsó, hanem hogy egyenes vagy görbe tükröt mutat-e a jelenlegi geopolitikai átrendeződés makrogazdasági rezsimjében. Az arany ugyanis nemcsak fedezet (hedge), hanem monetáris alternatíva egy fragmentálódó világrendben.

A nemesfém nem önmagában állítás a jövőről, hanem indikátor. Az árfolyama implicit módon a pénzügyi rendszerbe vetett bizalomról, az államadósság fenntarthatóságáról és a monetáris politika hitelességéről mond véleményt. Amennyiben a jelenlegi folyamatok tartósnak bizonyulnak, az arany nem pusztán ciklikus menedék lehet, hanem egy strukturális alkalmazkodás része.

A következő makrogazdasági válság vagy tőkepiaci stresszhelyzet rávilágíthat az arany kortárs befektetői megítélésére. Ha az arany a részvényekkel együtt esik, az arra utal, hogy elsősorban likviditási eszközként funkcionál. Amennyiben viszont a részvénypiaci összeomlás további tőkebeáramláshoz vezet – a múltbeli negatív korreláció és az arany biztonságos menedékeszköz hírnevével összhangban – az megerősíti monetáris biztosíték jellegét és rendszerszintű monetáris rezsimtörésre utal. Ebben az értelemben az arany nem csupán befektetési eszköz, hanem a globális pénzügyi rendszerbe vetett bizalom egyik legérzékenyebb indikátora.