Kockázatos és kiszámíthatatlan az arany, de újra csúcsot döntött

Ez itt a Zéróosztó, a G7 elemzői szeglete, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

Idén az arany az új bitcoin: a nemesfém év eleje óta mintegy 74 százalékot emelkedett. Dollárban. Forintban „csupán” 45 százalékot. Kétségtelen, hogy van oka bosszankodni azoknak a befektetőknek, akik kimaradtak az idei aranyraliból. Miért van mégis bajom az arannyal? Röviden azért, hogy kockázatos és meglehetősen kiszámíthatatlan.

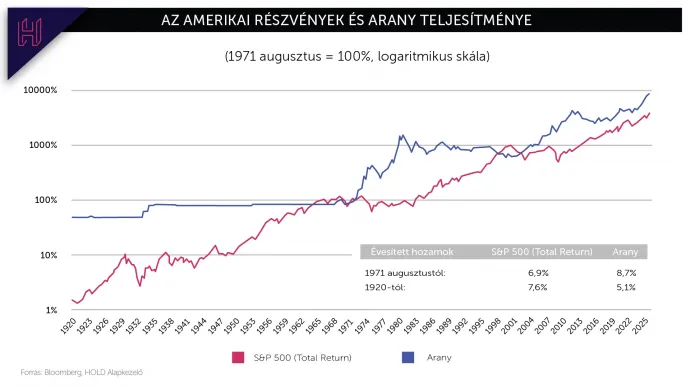

Az alábbi ábrán azt látjuk, hogy az utóbbi száz évben hogyan változott az arany és az amerikai részvények dollárban mért értéke. Az időszakot két részre bonthatjuk:

- 1971 augusztusáig aranyrúd- és aranydeviza-standard működött, amikor az arany árfolyamát dollárban rögzítették. Kisebb-nagyobb átértékelések ekkor is előfordultak, például az 1930-as években, a nagy gazdasági világválság idején a Roosevelt-kormány felértékelte az aranyat, hogy stimulálja a deflációtól szenvedő gazdaságot.

- Nixon elnök 1971-ben „bezárta az aranyablakot”, és véget vetett a dollár aranyra válthatóságának, így a Bretton Woods-i aranydeviza-standardnak. Innentől tükrözi az arany árfolyama a tényleges piaci keresletet és kínálatot.

Visszatekintve úgy tűnhet, hogy az aranyárat sokáig mesterségesen tartották alacsonyan. Mindenesetre 1971 augusztusa és napjaink között a nemesfém túlteljesítette az amerikai részvényhozamokat (az osztalék folyamatos újrabefektetését beleértve is), mintegy 8,7 százalékos éves megtérüléssel.

Ez azt jelenti, hogy hosszú távon az arany jobb lenne, mint a részvények? Aligha. Ha 1920-tól nézzük az ábrát, akkor az arany csupán 5,1 százalékot hozott évente, míg a részvények 7,6 százalékot. Ráadásul a kiindulópont is számít: az 1970-es évek meglehetősen gyengén sikerültek a részvényeknek, míg az 1920-as évtized viharos emelkedéssel kezdődött.

Lényeg a lényeg: a modern befektetői konszenzus az, hogy az aranynak hosszú távon az inflációt (illetve azt talán minimálisan meghaladó megtérülést), miközben a részvényeknek a gazdaság teljes növekedésével megegyező vagy legalább ahhoz konvergáló hozamot kell tudni elérni.

Egy maroknyi jó hónap hozza az érdemi hozamokat

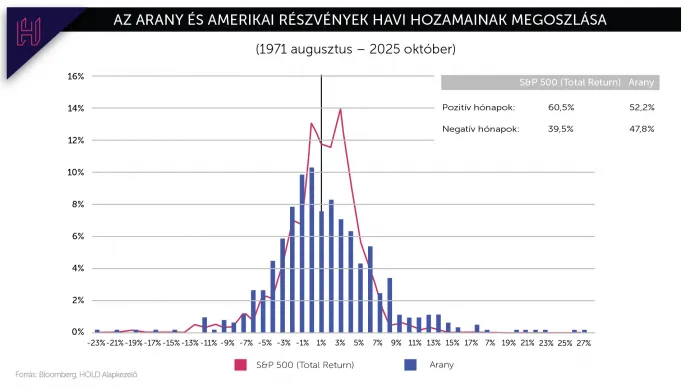

Az arany mint befektetés szeszélyességét jól mutatja, hogyan alakulnak a különböző időtávokon (napi, heti, havi, éves) mért hozamai. A második ábra a havi hozamok gyakorisági eloszlását mutatja 1971 óta az aranyra és az amerikai részvényekre. A részvényhozamok eloszlása egyértelműen jobbra ferdül – vagyis a nullát meghaladó, pozitív hónapok gyakoribbak –, miközben az arany eloszlása jóval szimmetrikusabb (a görbe közepét nézve inkább enyhén balra ferdül, ami a negatív hónapok enyhe túlsúlyát jelzi).

Számszerűen: az elmúlt több mint ötven évben a részvények a hónapok több mint 60 százalékát zárták pluszban, míg az arany mindössze 52 százalékát.

Mindkét görbe ugyanarra az alakzatra hasonlít: az úgynevezett Gauss-görbére, vagyis haranggörbére. Ez a statisztikában a normális eloszlás, amelyhez sok olyan jelenség konvergál, amelynek változását sok, egymástól független tényező alakítja. A havi hozamok esetében is ez történik: sok piaci hatás (például makrogazdasági folyamatok, vállalati hírek, geopolitika) adódik össze, ezek együttes eredménye pedig egy normálishoz hasonló eloszlást hoz létre.

Hosszú távon azonban már nagyon sokat számít az a bizonyos 1–2 százalékpontos éves hozamkülönbség. A fenti ábra időtávján – 54 év alatt – aki aranyban ült, 97-szeresére növelte a tőkéjét (évi 8,7%), míg aki az amerikai részvénypiacot követte, „csak” 37-szeresére (évi 6,7%). (Az egyszerűség kedvéért az adóhatásoktól eltekintettünk.)

A statisztikában fat tail-nek nevezzük azt, amikor egy eloszlás szélein – a nagyon pozitív vagy nagyon negatív hozamok – a vártnál (illetve a normális eloszlás által implikáltnál) nagyobb gyakorisággal fordulnak elő. Ez a jelenség a tőke- és pénzpiacokra különösen jellemző: alapvetően ritka és előfordulásukban véletlenszerű, ugyanakkor szélsőséges kimenetelű hónapok határozzák meg a hosszú távú hozamot.

Erre jó példa, hogy ha kihagyjuk a legjobb évet (a legjobb 12 egymást követő hónapot), akkor mind az arany, mind az amerikai részvények évesített hozama nagyjából 5 százalékra esik vissza. Ebben az esetben a hosszú távú befektető – aki gyakran már nyugdíjasként ül a portfólión – a teljes hozamának nagy részéről lemaradna csak azért, mert kimaradt néhány kiugró hónapból.

Másképp fogalmazva: a hosszú távú megtérülést egy maroknyi rendkívüli hónap viszi a hátán, ez pedig kiszámíthatatlanná teszi az eszköz hozamát.

Az arany mint diverzifikációs eszköz

Befektetési szempontból egy eszköz – mint egy részvény, kötvény vagy az arany – kétféleképpen járulhat hozzá a portfólióhoz:

- Ha magas hozamot biztosít más alternatívákhoz képest.

- Ha csökkenti a portfólió értékének ingadozását. Bónusz, ha krach esetén ellentétesen mozog a piaccal, tehát értéke felfelé megy, miközben a fő eszközosztályok esnek.

A New York-i Egyetem adatai alapján az arany hozama az utóbbi száz évben a középmezőnyben volt. A kincstárjegyeket, állampapírokat és vállalati kötvényeket túlteljesítette, a reáleszközöket viszont nem (pontosabban az ingatatlant igen, ha a bérleti díjtól eltekintünk). A részvények 5-6 százalékpontos, aranyhoz viszonyított túlteljesítését árnyalja, hogy az osztalékot le kell adózni, azonban ez nem szerepel a kalkulációban, így a részvények aranyhoz viszonyított felülteljesítése valójában 1-2 százalékponttal kevesebb.

Mindez azt jelenti, hogy az arany hosszútávon egyáltalán nem biztosít részvényeket vagy ingatlant meghaladó hozamot.

A második az úgynevezett diverzifikációs hatás a portfólióra, amely azt mutatja meg, hogy a különböző elemek (mint a részvények, kötvények vagy árupiaci termékek) árváltozása mennyire simítja ki a portfólió árfolyamingadozását. Erre egy hasznos mérőszám a korreláció, amely egy és mínusz egy között mutatja ki az együttmozgást. Ha minden elem tökéletesen egy irányba mozog, akkor a korreláció egy, ha ellentétesen, akkor mínusz egy, ha egymástól független (véletlenszerű), akkor nulla.

1971 augusztusa óta az arany és az amerikai részvények (S&P 500) havi hozamai között a korreláció hosszú távon gyakorlatilag nulla körüli. Fontos, hogy az alacsony, illetve a nulla közeli korreláció már önmagában is diverzifikációs hatást hozhat, a negatív pedig még nagyobb valószínűséggel erősíti ezt.

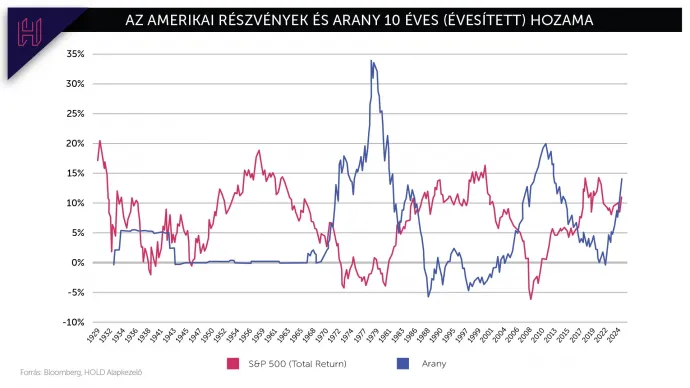

Ugyanakkor érdemes hosszabb távú nézőpontból is megvizsgálni a kapcsolatot, mert rövidebb időablakokon ezt a korrelációt egy átmeneti trend könnyen eltolhatja. Vegyük például ugyanerre az időszakra (1971 augusztusától) a 10 éves gördülő hozamok közötti korrelációt: itt az érték már -0,83, ami erős ellentétes mozgásra utal. Ez alapján az arany – részvényportfólió mellé adva – az elmúlt bő öt évtizedben összességében jól működő diverzifikációs eszköznek bizonyult, hiszen ellentétesen mozgott a piac nagyjával, a részvényekkel.

Az arany kockázatosabb

Az aranynak van egy további érdekes tulajdonsága. Ennek értelmezéséhez viszont ismerni kell két kockázatmutatót:

- Szórás (standard deviation), amely adott időhorizonton az árfolyamok átlagtól való átlagos eltérést mutatja. Minél nagyobb egy eszköz szórása, annál nagyobb a megfigyelhető árfolyamingadozás, és annál nagyobb a kockázat. Ettől egy fokkal kifinomultabb mérőszám a negatív szórás, amely csak a negatív értékeket veszi figyelembe – igaz, a legtöbb esetén a szórás és negatív szórás ugyanazt a kockázati profilt mutatja.

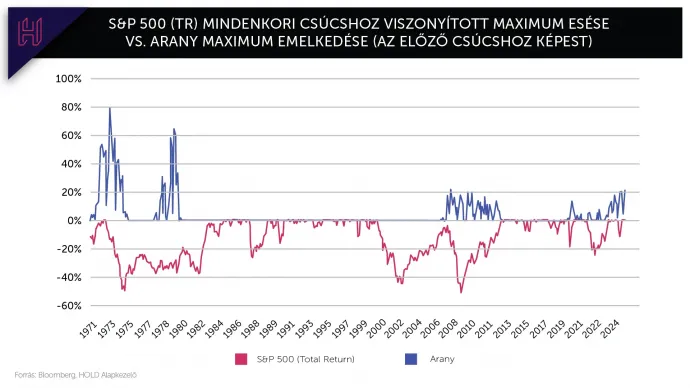

- Maximum esés (drawdown): megmutatja, hogy az eszköz mindenkori csúcsától hány százalékra van. Ha csúcson van, akkor nulla százalék az érték. Egy ideális befektetésnél nagy drawdownok ritkán, vagy egyáltalán nem fordulnak elő.

Az arany (havi adatokból számolt) évesített szórása – 1971 augusztusa és 2025 októbere között – nagyjából 19 százalék, az amerikai részvényeknél ugyanez 15 százalék. A legnagyobb esés az aranynál 62 százalék, a részvényeknél 51 százalék. Mindkét metrika alapján az arany a kockázatosabb.

Csakhogy a részvény- és aranypiaci medveciklusok*

Az 1970-es években szenvedő részvénybefektetőknek igazi mentőövként funkcionált az arany. A 2008-as pénzügyi válság idején hasonló volt a helyzet. Sőt, az arany a 2018 végén az amerikai-kínai kereskedelmi fiaskónál, a 2022-es orosz–ukrán háborúnál és a 2025. április 2-a (a Trump-féle Liberation Day) okozta vámsokknál is emelkedni vagy legalább stagnálni tudott, amíg a részvények estek.

Kockázatos és spekulatív eszköz

Fundamentálisan az arany egy olyan befektetési eszköz, amely hosszú távon megőrzi a vásárlóértékét, valamint geopolitikai vagy pénzügyi sokkok esetén véd a piaci turbulenciától. Globális tőkepiaci pánik esetén akár az amerikai dollártól is át tudja venni a végső menekülőeszköz*

1980 és 2007 között csaknem 27 éven keresztül az aranyár nem tudott új csúcsra menni (azaz negatív volt a hozam), majd egy ötéves bikapiac után 2013 és 2020 között szintén jelentős lejtmenet és pangás követett. 2020 óta újabb aranybika indult el – igaz, a részvénypiaccal együtt 2022-ben így is volt egy 25 százalékos drawdown –, amelyet eleinte az alacsony kamatok, majd az ázsiai kisbefektetők, aztán pedig az állami-jegybanki vásárlások hajtottak.

Az arany árfolyama mögött lévő ármeghatározó szerep a kötvénypiactól az új intézményi (jegybakok) és retail (főleg az ingatlanbuborék elől menekülő kínai) befektetőkhöz került. Az utóbbi szereplők viselkedését és árérzékenységét szinte lehetetlen modellezni. Hogyan alakulnak a jövőben a globális devizatartalékok? Mikor állítják le a jegybankok az aranyvásárlást? Mikor hagy alább az ázsiai befektetők nemesfém(ek) iránti rajongása? Valamennyi feltehető kérdés csak újabb kérdéseket von maga után.

Amennyiben folytatódik az amerikai dollárba vetett nemzetközi bizalom hanyatlása, és újabb inflációs és geopolitikai sokkok következnek be, akkor nem nehéz elképzelni, hogy az arany folytatja a viharos emelkedését. Ha jelenleg egy klasszikus felhalmozási ciklus látunk, akkor az arany árfolyamában korrekció és talán egy újabb évtizedes gyengélkedés következhet. Egy dolog azonban biztosan kijelenthető: amióta az arany árfolyamát szabadon engedték, egy dolgot nem szeret csinálni: egyhelyben toporogni.

Hogyan gondoljunk az aranyra?

Az arany az emberiség történelme során maga a pénz mint fizetőeszköz, majd az antipénz, azaz (végső) tartalékeszköz szerepét töltötte be.

A pénz evolúcióját röviden a Gresham-törvénnyel lehet jól összefoglalni, amely kimondja: a rossz pénz kiszorítja a jót. Ez azért van, mert a „jó” pénzt – ha lehet – senki nem használná fizetésre, hanem egyszerűen félretenné. Így a történelem folyamán az aranyat az ezüst- és rézérmék, végül a papírpénz váltotta fel.

A 20. század első feléig úgynevezett aranyrúd- és dolláralapú aranydeviza-standard működött. Azonban idővel e rendszereket is feladták, mivel a (korlátozott aranykészletek okozta) deflációs kényszer fékezni kezdte a növekedést, valamint pénzügyi instabilitást okozott. Azóta úgynevezett fiat*

Hosszú távon az arany mint tartalékeszköz lényege az, hogy megvéd az inflációtól, hiszen korlátozott mennyiségben áll rendelkezésre. Így a fiat pénzekkel szemben az arany értékét reálhozama – azaz inflációt meghaladó hozama – határozza meg.