Az utóbbi három évtizedben a hazai ingatlanok hozama éves szinten körülbelül 5 százalékkal volt az infláció felett. Bár ez soknak tűnhet, ez sem nemzetközi összehasonlításban, sem történelmi távlatokban, sem a részvényekhez képest nem volt kiemelkedő.

A Defacto blog szerzői közgazdászok, szerkesztői Bárány Zsófia, Danis András, Lindner Attila, Szűcs Ferenc és Zawadowski Ádám, a CEU, a Stockholmi Egyetem, és a University College London kutatói.

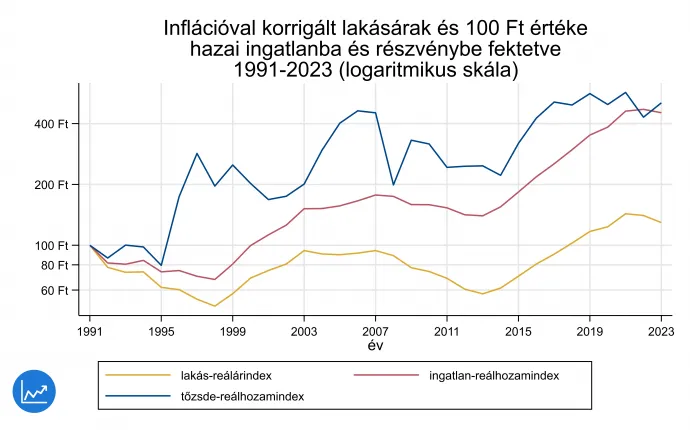

Az utóbbi időben sokat nőttek az ingatlanárak, és úgy tűnik, hogy aki az elmúlt évtizedekben itthon lakásba fektetett, az soha nem látott hozamot tudott elérni. Első ábránkon azt mutatjuk, hogy reálértékben (az infláció hatását kiszűrve) mennyire növekedtek a lakásárak itthon az MNB lakásárindexe alapján. Érdekes módon 1991 óta reálértékben a lakásárak csak 30 százalékkal növekedtek. Ugyanezen az ábrán azt is látjuk, hogy aki magyar részvényekbe fektetett, amit a BUX indexszel mérünk, sokkal jobban járt, mert a befektetett összeget harminckét év alatt megötszörözte. Ez utóbbiban viszont benne van a részvények után fizetett osztalék is.

Ugyanígy lakás esetében sem csak az áremelkedésen nyerünk, hanem a lakáskiadással is további bevételhez juthatunk. Tipikusan a fenntartási költségek után az ingatlan értékének úgy 4 százalékára számíthatunk éves lakbérbevételként. Ha ezt hozzáadjuk az éves hozamhoz, 1991-es ingatlanbefektetésünk már négy és félszeresét éri, ami nagyon hasonlít a részvényeken elérhető hozamhoz.

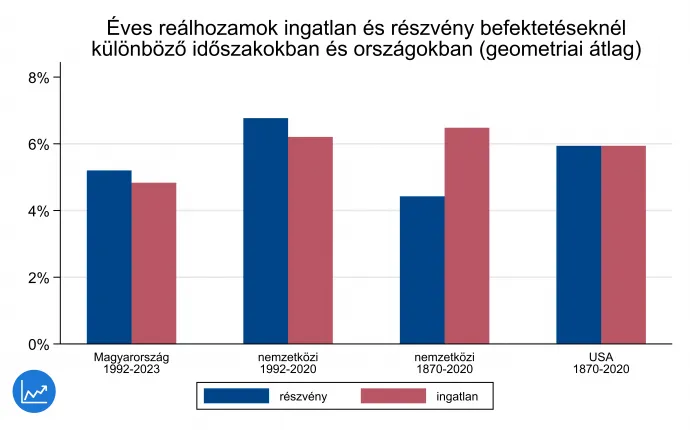

Lehet, hogy a rendszerváltás utáni 32 év kivételes volt itthon? Hogy ezt eldöntsük, más országok és időszakok adataival vetjük össze a fentieket. Az egyik legrangosabb közgazdasági folyóiratban nemrég megjelent cikk az elmúlt 150 év ingatlan- és részvényhozamait gyűjti össze 18 fejlett országból. Az összehasonlíthatóság végett az adott ország inflációja feletti úgynevezett évesített reálhozamot nézzük. Ingatlanok esetén az adatok tartalmazzák a becsült nettó bérleti hozamot, a fenntartási költségek levonása után.

A második ábránkon az infláció feletti éves reálhozamot mutatjuk be, különböző országokban és időszakokban. Minden oszloppárnál a bal oldali kék oszlop mutatja a helyi részvényen elért reálhozamot, a jobb oldali piros oszlop pedig az ingatlanon elért reálhozamot. Magyar ingatlanokon az elmúlt 32 évben számításaink szerint 4,8 százalékos éves reálhozam volt elérhető, míg magyar részvényeken 5,2 százalék. Ez elmarad a 18 fejlett ország átlagától, ami 6 százalék felett volt majdnem ugyanebben az időszakban mindkét esetben.

Ha ehelyett az elmúlt 150 évet nézzük, nemzetközi összehasonlításban inkább az ingatlan nyert, kivéve az Egyesült Államokat, ahol hasonlóan teljesített mindkét befektetési forma.

Tehát az elmúlt évtizedek magyar adatai semmiképpen sem mondhatók kiemelkedőnek nemzetközi összehasonlításban, sokkal inkább átlagosnak.

Az említett tanulmány arra is rávilágít, hogy az ingatlanok esetében különösen fontos a bérleti bevétel – anélkül messze nem olyan nyereséges egy ingatlanbefektetés. Összehasonlításképpen a Prémium Magyar Állampapír jelenleg csak évi 1 százalék hozamot ad az infláció felett, igaz, azt gyakorlatilag kockázat nélkül.

Mind ingatlan, mind részvény esetén az inflációt jóval meghaladó hozamokat a gazdaság fejlődése hajtja. Hosszú távon a részvényárak a vállalatok nyereségével nőnek, míg a lakásárak az átlagos fizetéssel, a kettő persze nem teljesen független egymástól. Erre jön még rá a bérleti hozam az ingatlan és az osztalék a részvények esetén. Persze a múltbeli teljesítmény sosem garancia jövőbeli teljesítményre. A gazdasági növekedés lehet alacsonyabb a jövőben, az osztalékok is alacsonyabbak manapság, és inkább csak alacsonyabb, 3 százalék körüli, bérleti hozam érhető el. Ettől függetlenül nagyon valószínű, hogy a jövőben is az inflációt jóval meghaladó hozamokra tehetünk szert mindkét befektetési formánál, legalábbis évtizedes távlatokban.

A részvény és ingatlan hozama tehát hosszú távon hasonló, de mindkettőnek megvan a maga előnye és hátránya is. Részvényt kis összegben is könnyű adni-venni, lehet diverzifikált nemzetközi indexekbe fektetni és nem kell vele foglalkozni. Viszont, ahogy az első ábra mutatja, nagyon rövid idő alatt sokat veszthet az értékéből és az alapkezelői díjakra is ügyelnünk kell. Az ingatlan értéke sokkal stabilabb, viszont hatalmas összeget kell egyszerre befektetni, a vétel-eladás költséges és lassú. Ezeket a problémákat elvileg ingatlanalapokkal ki tudnánk küszöbölni, de ezek hozama sokszor jóval alacsonyabb, mintha közvetlenül vásárolunk ingatlant. Az ingatlan további hátránya a lakáskiadással járó macera, kivéve persze, ha mi magunk fogunk a lakásban lakni, mert az biztosabb megtérülést eredményez.

A Defacto szerint ha hosszú távban gondolkodunk, igenis érdemes leküzdeni félelmeinket, valamennyi kockázatot vállalni, és megtakarításunk egy jó részét állampapír és bankbetét helyett részvénybe vagy ingatlanba fektetni.

Ha szeretne aDefacto-elemzések megjelenéséről email-tájékoztatót kapni,kattintson ide!