A devizahitelesek és a többiek: hogyan hatottak a devizahitelek azokra, akik nem vették fel?

Ahol a devizahitelek miatt bajba került családok kevesebbet költöttek, ott a munkaadók a kieső bevételekre elbocsátásokkal reagáltak, elmélyítve a gazdasági válságot. Devizahitelek nélkül talán 50 ezerrel kevesebb munkahely szűnhetett volna meg a 2008-as válságot követő években.

A Defacto blog szerzői közgazdászok, szerkesztői Kondor Péter, Lieli Róbert, Lindner Attila, Szeidl Ádám és Zawadowski Ádám, a London School of Economics, a University College London, és a Közép-európai Egyetem kutatói.

Ma már nem nehéz belátni, hogy deviza alapú lakáshitelt felvenni a 2000-es évek közepén – illetve ezek elterjedését nem meggátolni – nem volt jó ötlet. A 2008-as válságot követően, a svájci frank árfolyamának megugrása következtében több százezer család került nehéz, gyakran reménytelen helyzetbe, és sokan még mindig viselik a következményeket.

Bonyolultabb kérdés az, hogy mekkora szerepe volt a devizahitelezés elterjedésének a válság alakulásában. Vajon kisebb lett volna a gazdasági visszaesés vagy kevesebb ember vesztette volna el a munkáját ha a deviza alapú lakáshitelek nem jelennek meg Magyarországon?

Első hallásra talán meglepő feltételezésnek tűnhet, hogy a tömeges devizahitelezés azoknak a gazdasági helyzetét is rontotta, akik forint hitelt vettek fel, vagy nem vettek fel lakáshitelt egyáltalán. Pedig ha jobban belegondolunk, ahogy a nehéz helyzetbe került családok kevesebbet vásároltak, nehéz helyzetbe hozhatták a környékbeli üzleteket és szolgáltatókat, ami munkahelyek megszűnéséhez vezethetett. A nagyobb munkanélküliség azután még tovább csökkenthette a fogyasztást, mélyítve a válságot.

De meg lehet-e becsülni, hány ember tarthatta volna meg az állását a válságot követő években, ha az összes devizahiteles inkább forint-hitelt vett volna fel? Gyöngyösi Győző a SAFE kutatóintézet, és Emil Verner az MIT kutatója erre tesznek kísérletet egy vezető amerikai folyóiratban megjelent tanulmányukban.

A szerzők első megfigyelése, hogy a svájci frank vagy forint alapú hitel közti döntés részben a véletlenen múlott.

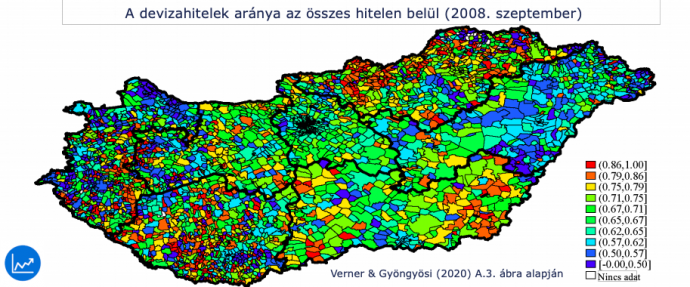

Pontosabban fogalmazva azon, hogy a hitelfelvevők olyan helyen laktak-e, ahol 2000 és 2004 között a hazai hátterű bankok különösen aktívak voltak. Ez azért volt fontos, mert a kétezres évek elején a forinthiteleket az állam támogatta és ezeket a hiteleket leginkább a hazai hátterű bankok forgalmazták. A devizahiteleket viszont jellemzően 2004 után vették fel azok a lakást vásárló családok, akik az addigra megszüntetett támogatott forinthitelekből kimaradtak. Vagyis azokon a területeken volt nagyobb a devizahitelek aránya 2004 után, ahol a megelőző időszakban a magyar hátterű bankok kevésbé voltak aktívak. Mivel senki sem választ a magyar hátterű bankok aktivitása alapján lakóhelyet, a családok szempontjából ez véletlennek tekinthető. Az 1. ábrán a melegebb színek jelölik azokat a területeket, ahol nagyobb volt a devizahitelek aránya.

Amikor a szerzők összehasonlították azokat a területeket, amelyek a devizahitelek arányán kívül minden másban, például iskolázottságban, településméretben, vagy jövedelemszintben hasonlóak voltak 2008 előtt, azt találták, hogy

a gazdasági válságnak súlyosabb következményei voltak 2008 után ott, ahol arányaiban több volt a devizahitel a teljes hitelállományon belül.

Meglepő módon azok a háztartások is sokkal rosszabb helyzetbe kerültek ezeken a területeken, akik forintban vettek fel hitelt, sőt, még azok is, akik nem vettek fel hitelt egyáltalán.

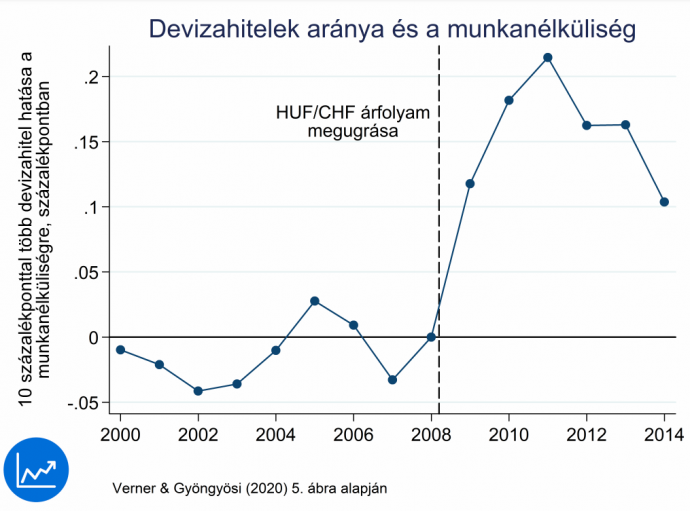

A második ábráról azt olvashatjuk le, hogy ha két terület a devizahitelek arányán kívül 2008-ban minden másban hasonló volt, mennyivel jobban nőtt a munkanélküliség a válság utáni években csak a devizahitelekben fennálló a különbség miatt.

Ahogy a svájci frank árfolyama megugrott, a devizahiteles területeken a lakosság fogyasztása jelentősen és tartósan csökkent.

A helyi keresletre építő vállalkozások a kisebb fogyasztásra elbocsátásokkal reagáltak, tovább csökkentve a helyi keresletet, ami újabb elbocsátásokhoz vezetett, végső soron jelentősen megnövelve a munkanélküliséget. Látható, hogy a hatás 2011-ben tetőzött, de még 2014-re is fennmaradt. A számok az ábrán 10 százalékpontnyi különbségre vonatkoznak. Például, ha két hasonló terület között 2008-ban a fő különbség, hogy az egyiken 10 százalékponttal nagyobb volt a devizahitelek aránya az összes hitelhez képest, ezen a területen 2011-re kb. 0,21 százalékponttal jobban nőtt a munkanélküliség. Bár ez elsőre kis számnak tűnhet, az egész országra vetítve a hatás jelentős:

a 2008-as évhez képest 2009 és 2014 között évente átlagosan 92 ezerrel több munkanélküli volt az országban, és ebből a többletből kb. 43 000 a devizahitelek hatásának volt köszönhető.

A devizahitelek válság előtti népszerűsége nem meglepő. Sok százezer család jutott így lakáshoz, megfizethetőnek tűnő feltételekkel. Most már látjuk, hogy fontos lett volna gátat szabni ezeknek a folyamatoknak, nem csak ezeknek a családoknak, hanem az egész gazdaság a védelmében is. Vajon okosabbak leszünk-e legközelebb?

Ha szeretne a Defacto elemzések megjelenéséről email-tájékoztatót kapni, kattintson ide!