Megjelent a Habitat for Humanity legújabb lakhatási jelentése, amelyben a 2019-es helyzetképen túl a tavasszal berobbant koronavírus-járvány hatásaival is foglalkoznak. A közel hetvenoldalas jelentés szerint a hitelmoratórium bevezetése és a kilakoltatások felfüggesztése ugyan átmenetileg segített azon, hogy ne súlyosbodjon a lakhatási válság, viszont átfogó kormányzati stratégia nélkül romlani fog a helyzet, miközben így is körülbelül 3 millió embernek okoz gondot a rezsi és az albérlet kifizetése. Csúcsra járt a csok, 145 milliárdot költ rá a kormány, és a 2019-ben bevezetett kamatmentes babaváró hitel is egyre népszerűbb az arra jogosultak körében.

Az elmúlt nyolc évhez hasonlóan idén is elkészítette átfogó lakhatási jelentését a Habitat for Humanity Magyarország. Ebben elsősorban a 2019-es évről adnak helyzetképet, de a tavasszal berobbant koronavírus-járvány hatásaival is foglalkoznak. Mint írják, a járvány nyomán kibontakozó gazdasági válság még jobban megmutatta, milyen fontos a biztonságos és megfizethető lakhatás, hiszen tavasszal, a járvány első hulláma alatt az otthonmaradás volt a védekezés fő frontvonala. Ez azonban rengeteg ember számára nem biztosított ma Magyarországon, és vélhetően 2019 óta sem csökkent azoknak a száma, akiket valamilyen formában érint a lakhatási szegénység. Becslések szerint tavaly ez 3 millió embert jelentett, ennyien vannak, akiknek komoly gondot okoz a hiteltörlesztés, a közüzemi számlák vagy az albérlet kifizetése.

(A Telex legfrissebb híreit itt találja meg.)

Emögött többek között a széles rétegek számára megfizethető lakhatás ellehetetlenülése, a lakáspolitika alárendelése a családpolitikának és a lakhatási szegénységben élőket célzó lakáspolitikai intézkedések száma áll. A társadalmi egyenlőtlenségek várhatóan tovább növekednek majd a következő években, amire a járvány negatív következményei csak ráerősítenek. A Habitat szerint a lakáshitel-fizetési moratórium bevezetése, a végrehajtások és a kilakoltatások szüneteltetése ugyan átmenetileg mérsékelték a lakhatási szegénység súlyosbodását a járvány alatt, viszont nem hoztak rendszerszintű megoldást ezen a területen, továbbra sincs átfogó kormányzati stratégia a lakhatási szegénység kezelésére, a lakhatással kapcsolatos feladatok szétaprózódnak a különböző minisztériumok között.

A közel hetvenoldalas jelentés öt szempont alapján elemzi a magyarországi lakhatási helyzet:

- Mennyi költött a kormány lakhatási célokra 2019-2020 során

- Mekkora anyagi terhet jelent a magyar háztartásoknak a megfelelő lakhatás biztosítása

- Milyen a magyar lakás- és albérletpiac szerkezete

- Milyen állapotban van a hazai lakásállomány

- Milyen eséllyel jutnak önálló lakhatáshoz a fogyatékossággal élő személyek

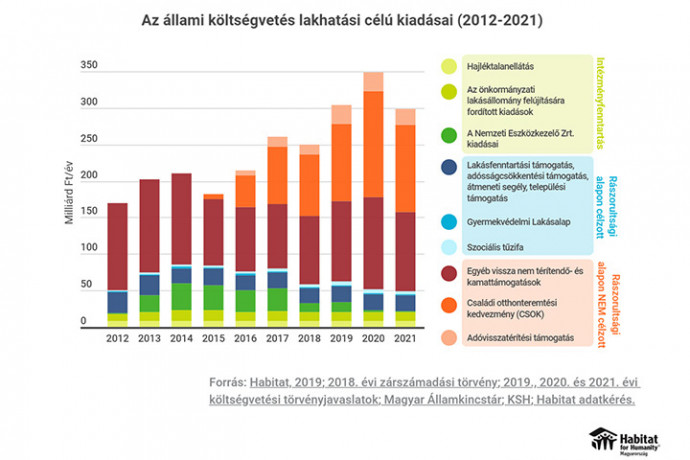

A készítők szerint a 2020-es év több szempontból is fordulatot hozhat abban, hogy mennyit költ a kormány a központi költségvetésen keresztül lakhatási célokra. Egy dolog azonban változatlannak tűnik: a magyar kormány lakáspolitikája továbbra sem rászorultsági alapon, hanem elsősorban családpolitikai-demográfiai célok alapján finanszírozza a lakosság lakhatáshoz jutását.

Ami a számokra lefordítva annyit tesz, hogy a magyar állam idén tizenegyszer annyit költ szociálisan nem célzott támogatásokra, mint rászorultság alapján adott támogatásokra.

2020-ban a kormány eredetileg 297 milliárd forintot tervezett elkölteni nem célzott lakástámogatásként, ez az áprilisi adatok alapján 290-re csökkent. Ezzel szemben a rászorultsági alapon adott támogatások mindössze 28 milliárdot tesznek ki, lakhatást biztosító intézmények (például hajléktalanellátás) fenntartására pedig 23,5 milliárdot terveztek be. A 290 milliárd a családi otthonteremtési kedvezményből (csok), az adóvisszatérítésekből és az egyéb vissza nem térítendő támogatásokból, kamattámogatásokból jön össze.

A 2015-ben bevezetett csok a legmeghatározóbb lakástámogatási eszköz, 2020-ban 145 milliárdot terveznek elkölteni erre, ami rekordot jelent. A jogosultak köre minimálisan bővült az évek során, általánosságban elmondható, hogy a lakhatási szegénységben érintettek számára alig elérhető ez a támogatást. A Kopp Mária Intézet összeállítása szerint 2019. július 1. és 2020. június 30. között közel 29 ezer csok-szerződés jött létre. A 2019-ben bevezetett 10 milliós, kamatmentes babaváró hitelt az első évben 75 ezren igényelték, nagyrészt lakáscélra vették fel.

A Habitatnál úgy számolnak, hogy 2021-re a babaváró hitel a második legnagyobb lakáspolitikai eszközzé válik a csok után, a maga 67,7 milliárdjával.

Akárcsak a csok esetében, a szigorú feltételek miatt a babaváró hitelt is elsősorban a jobb anyagi helyzetben lévő, hitelképes családok tudják igényelni, kiszorulnak a szegényebbek.

Az adózási változások sem azt szolgálják, hogy javuljon a lakáshelyzet: megfelelő ösztönzők nélkül a rozsdaövezeti területekre tervezett újlakás-építésekre bevezetett kedvezményes, 5 százalékos áfakulcs önmagában kevés lesz ehhez, olvasható a Habitat elemzésében. A nemzetközi tapasztalatok alapján ugyanis egyáltalán nem biztos, hogy a beruházók majd magasabb áron eladható ingatlanok helyett megfizethetőeket építenek. A telekár vagy az építési költség áfájából visszaigényelhető 5 millió forint sem a szegényebbeknek jelent segítséget, eleve csak bizonyos településeken vehető igénybe.

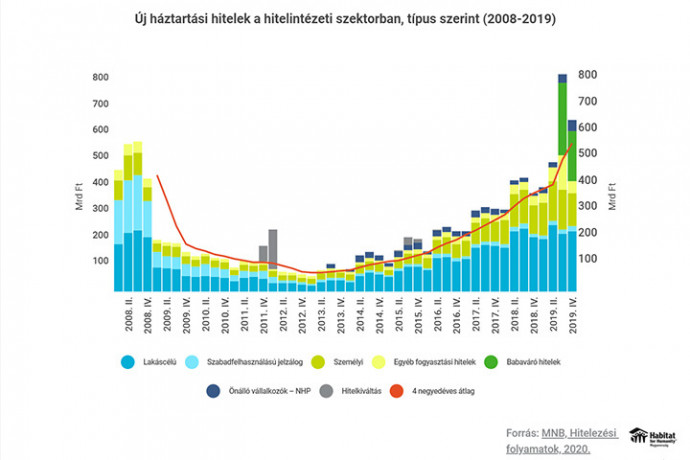

Egyre több a személyi kölcsön, ami nem jó hír

Jól ismert tendencia, hogy az elmúlt 5-6 évben a jövedelmek nem követték az ingatlanárak növekedését, emiatt egyre kevesebben engedhetik meg maguknak, hogy saját lakást vásároljanak. Különösen igaz ez Budapestre, ahol 2010 és 2018 között 128 százalékkal emelkedtek a lakásárak, miközben a nettó jövedelem 44 százalékkal nőtt. Folyamatosan növekszik (és az Európai Unióban máshol is) a bérlakásban élők száma, megjelent a bérlői generáció.

Az emelkedő lakásárak és a szigorúbb hitelezési szabályok miatt nehezebb lakáshitelhez jutni, ezzel összefüggően 2019-ben meredeken nőtt a személyi kölcsönök száma: a Magyar Nemzeti Bank statisztikái szerint az utolsó negyedévben több mint háromszor annyi új személyi kölcsön szerződés jött létre, mint amennyi lakáshitel-szerződés. Ez viszont komoly kockázatot jelent, a személyi kölcsönben való eladósodás ugyanis gyakran lakhatási problémákhoz (például rezsihátralék kifizetése, kaució előteremtése) kötődik, hiszen sok esetben jövedelmet pótol ki. Ráadásul az alacsonyabb jövedelmű háztartások is könnyen hozzáférnek ehhez a típusú kölcsönhöz. A társadalom legszegényebb ötödében akár jövedelmük 40 százalékát is hiteltörlesztésre költhetik a háztartások, míg a leggazdagabb tized körében ez az arány csupán 6 százalék.

2020 augusztusi felmérések alapján a koronavírus-járvány miatt a munkavállalók közel harmadának csökkent a jövedelme, viszont kevés háztartásnak van 2 hónapnál többre elegendő tartaléka. A jelentés azt valószínűsíti, hogy a most kibontakozó válság miatt nőni fog a családok eladósodásának kockázata: megnőnek a díjhátralékok, nehézségek adódnak a törlesztőrészletek kifizetésével. Ezt a moratórium részben kezeli, de lejárta után hamar jelentkezhetnek a nehézségek.

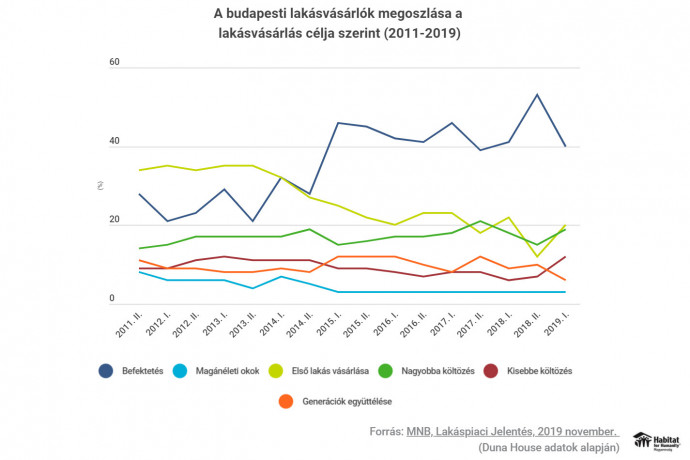

Az ingatlanvásárlások majdnem fele befektetési céllal történik

A lakhatási szegénység problémaköréhez az is hozzátartozik, hogy a befektetési célú lakásvásárlás miatt bizonyos területeken jelentősen drágultak az ingatlanok, ezáltal egyre kevesebben jutnak tulajdonhoz, megfizethető lakhatáshoz. A Duna House havonta közölt ingatlanpiaci körképe szerint 2015 óta az új tulajdonosok legalább 40 százaléka vásárolt befektetési céllal ingatlant. Ezeknek az ingatlanoknak azonban csak egy része jelent meg az albérletpiacon. Vagy ha mégis megjelent, akkor például Airbnb formájában, ami szintén nem segített azon, hogy az elmúlt 10 évben országszerte közel a duplájára nőttek az albérletárak. Mindezt az is erősíti, hogy 2014 óta magasabb hozamot lehet elérni ingatlanvásárlással, mint állampapírokkal, a jegybanki alapkamat csökkentése és a csok bevezetése csak rátett egy lapáttal erre a folyamatra. Ugyanakkor 2015 óta az új lakások felénél vállalkozás az építtető, vagyis valószínűleg a módosabbak számára értékesítik az elkészült ingatlanokat. Ennek az állam szabhatna gátat, például a befektetési célú ingatlanvásárlás költségeinek megnövelésével, a hosszú távú lakáskiadás ösztönzésével és a jogi szabályozás javításával, írja az elemzés.

A szegények tüzelője a szén

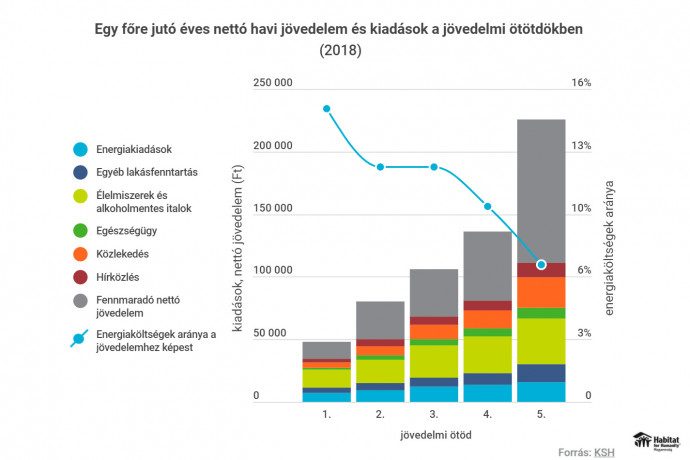

A lakhatási válság szoros összefüggésben van az energiaszegénységgel. A jelentés definíciója szerint egy háztartást akkor nevezünk energiaszegénynek, ha az nem képes megfizetni a fűtés vagy más, alapvető energiaszolgáltatások olyan szintjét, amely a tisztességes életminőséghez szükséges. Magyarországon a háztartások 10 százalékára biztosan illik ez a leírás. A legsérülékenyebb csoportok az egyedülálló idősek, a munkanélküliek, a nagycsaládosok és az egyszülős családok.

Sok minden befolyásolja, hogy mikortól beszélünk energiaszegénységről:

- a háztartások jövedelme

- az energiahordozók ára

- valamint a lakások típusa, állapota és energiahatékonysági jellemzői.

Tehát nem csak arról van szó, hogy egy család nem tudja kifizetni a rezsit: minél rosszabb anyagi helyzetben van az adott háztartás, annál valószínűbb, hogy jövedelmének nagyobb hányadát fogja energiára költeni, mint egy jobb módú család.

A szegényebb családok tipikusan rossz állapotban lévő, elavult, rossz energiahatékonyságú és magas rezsiköltségekkel rendelkező ingatlanokban élnek. Ilyenek például a magyarországi lakóépületek ötödét kitevő Kádár-kockák, amelyek még az 1960-1980-as években épültek. Ezek kifűtése négyszer annyi energiát igényel négyzetméterenként, mint egy 2000-es években épült, hőszigetelt társasházé, nem beszélve a légszennyezésről. A korszerűtlen kályhák és a rossz hőszigetelés miatt a lakossági szilárdtüzelés az egyik legfőbb oka a magyarországi légszennyezettségnek.

Márpedig a legszegényebb háztartások csaknem 40 százaléka fűt fával, szénnel vagy brikettel, míg a vidéki községek 75 százaléka használ kizárólag szilárd tüzelőt.

Emiatt a rezsicsökkentés nem igazán érte el a legszegényebb rétegeket.

Ezért is probléma, mert míg a 2013-ban bevezetett rezsicsökkentés változatlanul tartja a gáz árát, addig a tűzifa ára 2016 óta folyamatosan növekszik. Az állam 2018-ban 5 milliárdot költött az önkormányzati szinten koordinált szociális tüzelőanyag-támogatási programra, 2014 óta az olcsóbb, de még inkább szennyező barnakőszénre is felhasználható ez a forrás: 2019-ben 252 önkormányzat élt a lehetőséggel, a szegényebb észak-kelet magyarországi és a dél-dunántúli járásokban jellemzően ezt osztják ki a rászorulók között. A Habitat megoldásként a szélesebb rétegek számára is elérhető nagyszabású kályha- és kéménycsere programot javasol.

A fogyatékkal élők 1 százaléka jut támogatáshoz

Külön fejezetben foglalkoznak a fogyatékos emberek lakhatási helyzetével. A jelentés megállapítja, hogy az átlag népességhez képest rosszabb lakáskörülmények között élnek, az albérletet is nehezebben tudják kifizetni. A teljes magyar társadalom 5 százalékát kitevő fogyatékkal élők csaknem fele, 235 ezer fő mozgáskorlátozott, közülük 150 ezren élnek egyedül vagy családjukkal, tehát többségük nem intézményben él. Ettől még nem feltétlenül önállóak: előfordul, hogy akadálymentesítés hiánya miatt még saját otthonukat is csak nehezen tudják elhagyni. Ahhoz azonban kevés segítséget kapnak, hogy ez megváltozzon: Budapesten csupán három kerület biztosít akadálymentesítési támogatást és a központi támogatások is szűkösek. 2010 és 2020 között 21 799 akadálymentesítési támogatási igénylés érkezett az OTP-hez, ezek többségét, több mint 20 ezer kérelmet jóváhagytak. A jelentés készítői úgy számolnak, hogy évente az érintettek kevesebb, mint 1 százaléka képes otthona akadálymentességén javítani. Azért csak javítani, mert átlagosan 196 ezer forintot kaptak az igénylők, ami – tekintve, hogy gyakorlatilag lakásfelújításról van szó – nagyon kevésnek számít.