A HOLD Alapkezelő szakemberei idén is összegyűjtötték az év legfontosabb, legérdekesebb, legtanulságosabb történeteit a gazdasági, üzleti, tőkepiaci életből. Mi ezeket a történeteket tartottuk legfontosabbnak 2024-ből.

A Magyar Telekom és a visszatért árazási erő

Írta: Cser Tamás, vezető részvényportfólió-kezelő

Magyar Telekom teljesített a legjobban idén a BUX index tagjai közül, (osztalékot is figyelembe véve) majdnem duplázódó árfolyamot elérve. Tette mindezt azután, hogy 2023-ban már túlesett egy bő duplázáson.

Nem spekuláció, hanem fundamentumok

A rali nem valami őrült tőzsdei spekuláció eredménye, hanem a jelentősen javuló fundamentumoké. Azzal, hogy a 4IG előbb felvásárolta a DIGI-t (amely addig a leginkább erősítette az árversenyt Magyarországon), majd a Vodafone-t is, jelentősen konszolidálta a magyar távközlési piacot.

Az inflációs környezetben végre megnyílt az áremelések lehetősége, évtizedes stagnálás után. Az emberek jövedelmi helyzetének oldaláról nem igazán volt korlát: ebben az áremelések nélküli évtizedben rengeteget nőttek a bérek Magyarországon. Olcsóvá vált a távközlés, miközben rendkívül fontos szerepet tölt be az életünkben.

Mindezt jól szemlélteti, hogy az elmúlt két év erőltetett áremelése ellenére egyáltalán nem látszik fogyasztáscsökkenés, ügyfélvesztés, amitől korábban tartottak a szolgáltatók.

Azáltal, hogy a költségek jelentős része középtávon fix (erősen beruházás intenzív iparág), a beinduló áremelések rendkívüli módon tudtak javítani a profitabilitáson. Az idei évre a Magyar Telekom 150 milliárd forintos módosított nettó profitot jelez előre, amin alapszik az osztalékpolitikája. Az elmúlt évek alatt lezajló részvény-visszavásárlások hatására ez ma már 165 forint részvényenként.

Érdekes ezt azon a szemüvegen keresztül nézni, hogy 2023 első felében még tartósan 400-as árfolyam körül forgott a részvény. Azaz mintegy 2,5-szörös előre tekintő P/E rátán!!! Egy stabil távközlési vállalat!

Minket is meglepett

Persze, akkor még szinte senki sem gondolta, hogy idáig javulnak majd a profitok idénre, a piaci konszenzus csak mintegy fele ennyit várt. Az események lefolyása minket is pozitívan lepett meg. De azért voltunk az elmúlt években a Magyar Telekom talán legnagyobb tőzsdei befektetői, mert erősen bíztunk az áremelésekben, ahogy azt egy cikkben meg is írtam 2022 őszén.

Akkoriban semelyik, a társaságot követő elemző sem számolt az értékelésében jelentős áremeléssel, kiindulva az elmúlt 10 év rossz tapasztalatából. Alighanem azért, mert ők az iparági sajátosságok miatt sokszor sokkal rövidebb távra kénytelenek koncentrálni.

A tanulság, hogy a befektetések során kulcstényező megérteni egy társaság árazási erejét, helyzetét.

Németország szenvedő gazdasága és szárnyaló részvénypiaca

Írta: Móricz Dániel, befektetési igazgató

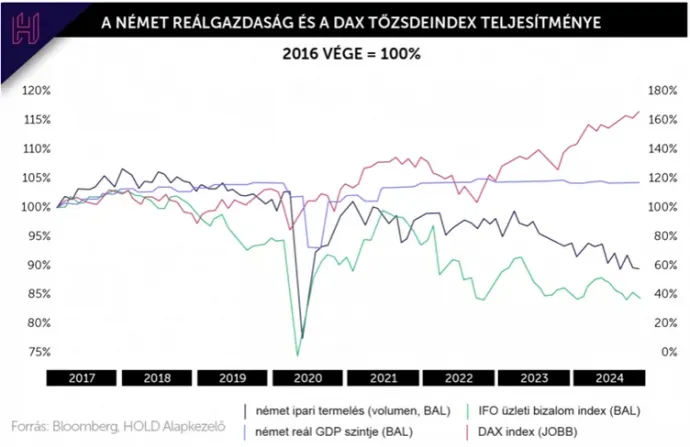

25 év után Németország újra Európa Beteg Embere. A kontinens egyik leggyengébbjeként a német gazdaság 2019 vége óta csak stagnál, az ipari termelése folyamatosan zsugorodik, az üzleti szféra hangulatindexe (a rövid Covid-pánik időszakát nem számítva) tizenöt éves mélyponton áll. A kormánykoalíció szétesett, jövőre előrehozott választások lesznek, a szélsőséges pártok folyamatosan erősödnek.

Németország gazdasági szenvedése mögött nemcsak ciklikus okok (nyomott világgazdasági környezet, inflációs sokk utáni fogyasztói óvatosság, a megemelkedett kamatok miatt visszaeső építőipari aktivitás) húzódnak meg. Európai vezető ipari országának komoly strukturális problémái vannak, amelyek már az előző évtizedben kezdődtek, de hatásuk most vált igazán láthatóvá.

Kína leversenyezte Németországot, a know-howt eltanulva rengeteg iparágban vette át a vezető és legolcsóbban, leghatékonyabban gyártó szerepét. A német vállalatok piaci részesedésvesztése nehezen tűnik megállíthatónak. A megdráguló munkaerő- és energiaköltségeknek, valamint a sokszor szigorú szabályozásnak köszönhetően a német vállalatok abszolút és relatív költségszintje jelentősen megdrágult. A strukturális problémákra sajnos nincs gyors megoldás, igaz, egy a jelenleginél rugalmasabb, anticiklikus költségvetési politika tudna valamelyest javítani a helyzeten.

A német reálgazdasági szenvedés viszont egyáltalán nem tükröződik a tőzsdei árfolyamok alakulásában. A DAX index idén 20 százalék fölötti mértékben emelkedett, ezzel az osztrák piac után Nyugat-Európa második legjobban teljesítő nagy börzéje a német.

A magyarázat alapvetően nem a leértékelődő euróban és idén nem is abban keresendő, hogy a részvényárfolyamok nem a reál, hanem a nominális GDP-vel együtt nőnek hosszú távon (hiszen idén már nem volt magas az infláció).

2024-ben a legfontosabb német tőzsdeindexet olyan vállalatok húzták, amelyek

- vagy globális fellendülésben lévő szektorokban vannak (SAP – AI-kapcsolt szoftver; Rheinmetall – védelmi iparág)

- vagy profitálnak a magasabb kamatkörnyezetből (biztosítók, bankok)

- vagy az energiaátmenet nyertesei (Siemens, Siemens Energy)

- vagy amelyeket egyedi okok segítik (pl. Deutsche Telekom amerikai leányvállalata).

Ezek a szárnyaló részvények bőven ellensúlyozni tudták a szenvedő autó- és vegyipari teljesítményt.

A változó világrend hírnöke

Írta: Pecze Kristóf, részvényelemző

Donald Trump 2024-es újraválasztása vízválasztó a globális gazdasági rendszer átrendeződésében. Ugyan senki nem tudja, mit fog valójában csinálni a kiszámíthatatlan amerikai elnök, de a retorikai iránymutatása már önmagában földrengésszerű hatással ért fel. A Temu, a kínai autók, az európai versenyképesség és a Trumponomics egyvelege egy alapvető ideológiai paradigmaváltást jelent, a globalizációtól a protekcionizmus felé való elmozdulást. 2024 az év, amikor a Nyugat feleszmélt – mondhatná néhány nyugati kormányfő – és Trump, 2024 kulcs figurája, a változó világrend hírnöke.

Mozognak a geopolitika tektonikus lemezei

A második világháború utáni időszakot a globalizáció periódusaként tartjuk számon. Az USA nemzetközi biztonsági garanciája és a Bretton Woods-i rendszer felbomlását követően a dollár értékőrző jellege és a nemzetközi tranzakciók fő pénznemeként való funkcionálása mellett egy unipoláris gazdasági világrend épült ki.

Az elmúlt években azonban ez a világrend átalakulni látszik. Kína irdatlan iramban előzi Amerikát kulcsfontosságú technológiákban és kirívóan magas megtakarítási rátájának köszönhetően bőséges tőke áll rendelkezésére célzott gazdasági fejlesztéseihez és neokolonizáló infrastruktúra beruházásaihoz. Továbbá az olcsó munkaerőnek köszönhetően olyan gyártási hatékonyságra és ellátásilánc-biztonságra tett szert, amivel masszív külkereskedelmi mérleg többletet képes halmozni.

Kína mellett a hódító háborúja következtében a Nyugat által gazdaságilag teljesen elutasított Oroszország a dollárról a kínai yüanra állt át nemzetközi ügyleteinek elszámolásában. Európa szenvedni látszik, évek óta nem bír növekedni és úgy tűnik a kulcsfontosságú autóiparának is leáldozóban van. Amerika talán utolsó gazdasági fellegvára a félvezetőkön alapuló, AI-vezérelt termelékenységnövekedés, mely szintén 2024 egyik legnagyobb sztorija.

Donald Trump, 2024 leghatásosabb szereplője

Ezt a helyzetet már Donald Trump 2016-os megválasztásakor is kezdték felismerni az amerikai választók, de 2024 volt az az év, amikor Kína úgy kimutatta a foga fehérjét, hogy Amerika megijedt. A 2018-as amerikai-kínai vámháború egy olyan gazdasági esemény volt, amely megfordította az elmúlt közel 100 év trendjét.

Hiszen a közgazdasági tankönyvekből tudjuk, hogy a szabadkereskedelemmel mindenki jól jár; a gazdaságok arra rendezkednek be, amit komparatív előnnyel tudnak gyártani és importálják azt, amit nem. Igen ám, de amikor a hegemón kihívóra talál, akkor nem csak jól kell járni, hanem jobban, mint a versenytárs. Ennyi Trump központi ígérete: Tegyük Újra Naggyá Amerikát, de leginkább nagyobbá, mint Kína!

Jöjjenek a vámok, érjünk el teljes foglalkoztatást az ipar hazahozásával, vegyük komolyan a kulcsfontosságú iparágakat, a nemzetbiztonságot! Forduljunk befelé 100 év nyitottság után! Az amerikai gazdaságpolitika 2024-ben visszafordíthatatlan ideológia paradigmaváltáson ment át: szabadkereskedelem helyett a merkantilizmust választotta. Az amerikai választók 2024-es döntésének alapvető átrendező hatása lesz a nemzetközi gazdaság szerkezetére.

Elon Musknak a 12. gyermekére is volt ideje

Írta: Nemeskéry Gergely, részvényelemző

Kicsit kezd unalmassá válni, hogy Elon Musk legyen az év milliárdosa, de nehéz elmenni amellett, hogy az általa vezetett és tulajdonolt Tesla részvénye évente 51 százalékkal emelkedjen átlagosan a 2010-es IPO óta.

Elon Musk vagyona így elérte a rekordértékű 400 milliárd dollárt, amivel a világ leggazdagabb emberévé vált.

Habár az idei év nem indult rózsásan a vállalat számára, a cégvezető Elon Musk nagyon jó érzékkel állt be Trump mellé/mögé a választási hajrában, így a republikánus jelölt győzelméért járó babérokat is részben ő arathatta le. A főtanácsadói pozíció nagyobb fókuszt hozhat magával az önvezető autók fejlesztésére és az elektromos autók támogatására, aminek a befektetők nagyon megörültek.

Habár csak a Tesla sikere miatt is egyértelműen megérdemelné Elon Musk az év milliárdosa címet, szuper éve volt az űrkutató cégének, a SpaceX-nek is. Rekordszámú Starlink előfizető és rekordszámú Falcon-rakétafellövés mellett a Spacex HQ-t is Starbase City-vé alakítják át. A Marsra utazás szempontjából elengedhetetlen egy csúcstechnológiás űrkikötő létrehozása, egy ilyen űrközpont földi bázisa lenne a Starbase City. Minden eredmény tovább erősítette a SpaceX pozícióját az űriparban és elősegítik a hosszú távú célok elérését, például a Mars kolonizációját.

Habár senkinek nem könnyű a munka-magánélet egyensúlyt tartani, Elon Musknak az idei vállalati, politikai és anyagi sikerei mellett a családjára is volt ideje: harmadik feleségétől idén megszületett a 12. gyermeke.

Törpülnek a német óriások

Írta: Murka Domonkos, privátbankár

Nehéz helyzetben van a globális autóipar, kifejezetten a hagyományosan egyik legerősebb része, Németország. Az elmúlt évtizedekben kevesekben kérdőjeleződött meg a német mérnöki precizitás, gyártási- és fejlesztési minőség, most viszont komoly trendfordulók jöhetnek ezen a piacon.

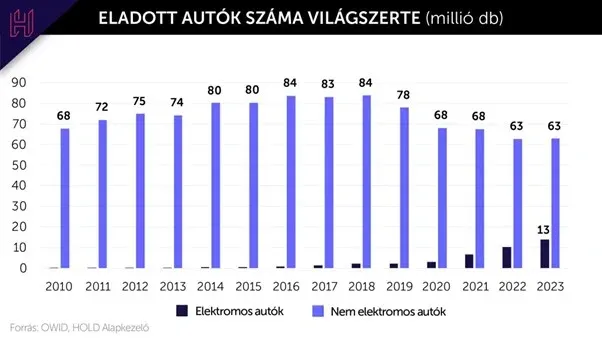

Kiindulásként nézzük meg nagy vonalakban, hogyan festettek az eladási volumenek az elmúlt bő egy évtizedben:

Évente nagyjából 70-80 millió új autót adnak el világszerte, amely 2018-ban tetőzött 85,8 millió darabbal. Ezt követően lassulni kezdett a szektor és 2020-ban a járvány adott még egy nagy pofont a gazdaságnak – és ezzel együtt a gyártóknak is – amiből a piac azóta sem tudott talpra állni.

A volumenek mellett azonban egy sokkal érdekesebb technológiai változás is történt: évről-évre hatékonyabbak lettek az elektromos autók és egyre több vásárlót győzött meg ez az irány. Míg 2010-ben minden tízezer eladott belsőégésű autóra jutott egy eladott elektromos, 2023-ra minden száz szalonból kiguruló gépjárműből 18 elektromos hajtású.

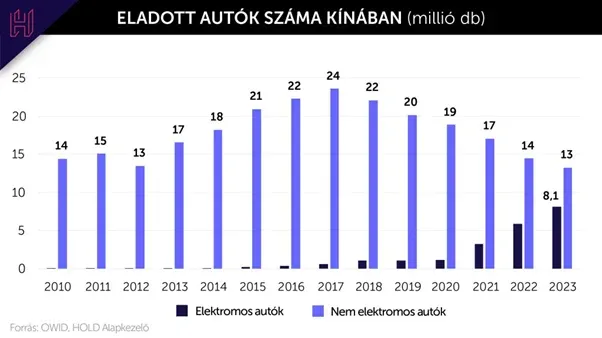

A kínai piac

Ázsia legnagyobb gazdaságában a folyamat még látványosabban megy végbe. Miközben az összesen eladott autók száma nagyjából ugyanakkora mértékben csökkent, mint a világ egyéb részein, az elektromos átállás elképesztő mértékű: 2023-ban az új eladások 38 százaléka (!) már elektromos volt.

Ha figyelembe vesszük azt is, hogy a globális autóértékesítés 21 százaléka történt Kínában 2010-ben és ez az arány a tavalyi évre 28 százalékra nőtt, egyértelmű a következtetés: a kínai fogyasztók kiszolgálása kulcskérdés minden autóipari szereplő számára, ráadásul az elektromos kínálattal. A piacvezető német gyártók kommunikációja is ezt támasztja alá:

„Az Audi kitart az elektromos stratégiája mellett a kihívást jelentő év ellenére. Az évtized végére akkora bevételt szeretne a vállalat az elektromos értékesítésből, mint a belsőégésű divízióból.” – Gernot Döllner, Audi vezérigazgató.

„Sikeresnek kell lennünk Kínában, hogy még sikeresebbek lehessünk a világban.” – foglalta össze Ola Kaellenius, a Mercedes-Benz elsőszámú vezetője, aki kiemelte: „Kína kulcsszereplő a technológiai fejlődésben, elektrifikációban és dekarbonizációban.”

Ezzel összhangban a német prémiumgyártók nagy hangsúlyt fektetnek a kínai piacszerzésre és európai szemmel nevetségesen olcsón, nagyjából féláron kínálják az új generációkat. Ennek ellenére az eredmény és véleményem szerint a 2024-es év legnagyobb blamája, hogy erre Kínában a kutya sem kíváncsi.

Az Audi az első 9 hónapban kevesebb, mint 15 ezer elektromos autót adott el Kínában. Összehasonlításként az ismertebb kínai gyártók közül a Nio 200 ezer, az Xpeng 150 ezernél járt, míg a BYD elérte az egész évre kitűzött 3,6 milliós eladott darabszámot!

Még sokkolóbb, amit Várkonyi Gábor autópiaci szakértő írt meg Facebook oldalára: a Mercedes új termékcsaládja, a prémium elektromos EQE osztályból Kínában, ahol 1,4 milliárd ember él és évi 8 milliónál több elektromos autót adnak el, nulla darab talált gazdára!

A piac értékítéletet hoz és a pillanatnyi kép így fest: nincs igény a német mérnöki megoldásokra.

Földbe állt az olcsó repülő

Írta: Raffai András, privátbankár

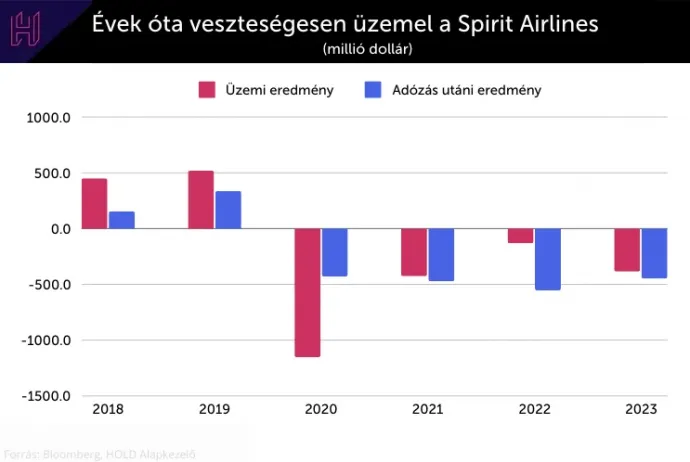

Az amerikai légitársaságok világában kevés szereplő hagy olyan emlékezetes nyomot maga után, mint ősszel a Spirit Airlines, amely 2024-ben az év egyik legnagyobb tőzsdei bukásának főszereplőjévé vált. A fapados modelljéről és rendkívül alacsony jegyárairól ismert cég már évek óta pénzügyi nehézségekkel küzdött, ám ebben az esztendőben tényleg pellengérre állították.

Növekvő költségek, sikertelen fúzió

A társaság csődje kiválóan tükrözi az évek óta elhúzódó kihívásokat a légitársaságok piacán. Nem tudta tovább húzni a Spirit tartós pénzügyi veszteségét: 2019 óta nem realizáltak nyereséget, és 2024 első felében is már több mint 335 millió dolláros veszteséget könyveltek el. Ezt a hiányt tovább súlyosbították a sikertelen fúziós törekvések: a JetBlue Airways és a Frontier Airlines sem egyezett meg a hanyatló szervezettel, ami időszakos előnyöket biztosított volna egy erőteljesebb piaci jelenlét érdekében.

Novemberben végül közölték, hogy folytatják működésüket, ám kénytelenek átstrukturálni adósságaikat. „Vendégeink továbbra is zavartalanul foglalhatnak és repülhetnek, minden jegyet, kreditpontot és hűségpontot a szokásos módon felhasználhatnak” – áll közleményükben. Hitelezőik (például az amerikai pénzügyminisztérium) beleegyeztek abba, hogy további 300 millió dollárt pumpáljanak a vállalatba, hogy a csődeljárás alatt finanszírozzák intézkedéseiket – hasonló összeget az idén hat hónap alatt sikerült elverniük.

Az észak-amerikai vállalkozói kultúrában viszonylag gyakran nyújtanak be gazdasági társaságok csődeljárást, olykor megerősödve kerülnek ki a folyamatból. Nem tekinthető tehát lezárnak a fejezet, pusztán türelmi időt kérnek hitelezőiktől.

Idén ráadásul az üzemanyagárak ugrásszerű növekedése és a munkaerőköltségek emelkedése rendkívüli terhet rótt a cégre. Néhány európai fapados versenytárs, mint a Ryanair és a Wizz Air, sikeresen alkalmazkodott a piaci változásokhoz és stabil pénzügyi teljesítményt nyújtott. Részükről üzemeltetési költségek optimalizálása jelentette a fő kérdést a dinamikus árképzés mellett.

A Spirit Airlines bukása egy korszak végét is jelzi a fapados légitársaságok történetében, felveti a kérdést, hogy a fapadosok stratégiája fenntartható-e a mai gazdasági környezetben. Ideig-óráig – ezalatt több, mint 20 évet értünk – sikeresen működött a modell, de az emelkedő költségek és az utasok magasabb elvárásai számos szereplőt arra kényszerítenek, hogy átgondolják korábbi alapelveiket. A példa azt is megmutatja, hogy a piaci realitásokhoz való alkalmazkodás hiánya milyen gyorsan tönkrezúzhat egy valaha ígéretesnek tűnő vállalkozást.

Pusztító árháború a lengyel piacon

Írta: Hadnagy Milán, részvényelemző

Lengyelországban az élelmiszer kiskereskedelem piacát hosszú évek óta a portugál Jeronimo Martins tulajdonában levő Biedronka uralja. A Biedronka üzleti modellje hasonló a Magyarországon is üzemelő Lidl és Aldi pároshoz, azonban a kínálat sokkal inkább a helyi vásárlókra van szabva.

A Jeronimo Martins 25 százalékos piaci részesedéssel rendelkezett 2023-ban, Lengyelország első szervezett diszkontláncaként jelentős árelőnyt tudott kialakítani a többi szereplővel szemben. Az utóbbi években a Lidl egyre nagyobb figyelmet fordított Lengyelországra és a lefele forduló inflációval párhuzamosan agresszív árversenybe kezdett, annak érdekében, hogy minél nagyobb piaci részesedést nyerhessen.

Nincs könnyű dolga, ugyanis a Biedronka hasonló üzleti modellel van jelen, viszont 2,5-szer akkora árbevétellel és piaci részesedéssel. A diszkont modellben az tud nyerni, akinek a legnagyobb a forgalma, tehát mérethatékony, és költséghatékony a működése, ugyanis így képesek folyamatosan alacsony árakat fenntartani nyereségesen. A Biedronka 3500 bolttal rendelkezik, így már jobban kell figyelnie a saját üzletei közötti kannibalizációra, azonban a Lidl első sorban a kis szereplőket fenyegeti, melyek Lengyelországban relatív még nagy számban vannak jelen.

Magas infláció

Ahogy 2022-ben és 2023-ban jelentősen felgyorsult az infláció, a diszkontláncok forgalma alaposan megnőtt, ahogy a vásárlók az olcsóbb lehetőségek felé fordultak. 2024-re ez a jó időszak véget ért, a lengyel fogyasztók már kevesebbet költenek a megemelkedett élelmiszerárak mellett. Az iparági szereplők válaszként elkezdték bizonyos termékek árait csökkenteni, azonban a vevők nem lelkesedtek.

Ezzel az a legnagyobb probléma a cégek szempontjából, hogy míg termékeik árait csökkentik és defláció jelentkezik a bevételi oldalon, a költségeiknél továbbra is erősen érzik az infláció hatását, ez pedig nagy hatással van a profitabilitásra. Aki beleáll az árversenybe, annak azért csökken a profitja, aki nem áll bele annak meg azért, mert nem lesz forgalma.

Árháború

A Lidl olyan plakátokkal kezdett hirdetni, amelyben állították, hogy 2023-ban a Lidl olcsóbb, mint a Biedronka. A Biedronka rövidesen válaszolt is egy saját kampánnyal, melyben azzal hirdették magukat, hogy a lánc „olcsóbb mint a Lidl 2002 óta” (amióta a Lidl belépett az országba). A Lidl ellenválaszként beperelte versenytársát. A Biedronka ezután direkt üzeneteket küldött a vásárlóinak arról, hogy olcsóbb a versenytársánál. A két lánc között kialakult heves üzengetést agresszív árverseny követte.

A Biedronka (szűrt) eladásai a második és harmadik negyedévben is csökkentek éves alapon. A Lidl ugyan 5 százalékos összehasonlítható bevétel növekedésről számolt be a sajtónak a legutóbbi negyedévre vonatkozóan – mindezt a kampányokkal megegyező hangvételben – a cég sokkal kisebb bolthálózattal rendelkezik (a Biedronka negyede), így könnyebben tud növekedni. Továbbá nem teljesen tiszta, hogy mennyire összehasonlítható az általuk közölt adat, mivel nem tőzsdén jegyzett cégről beszélünk és ezért nem annyira szabályozottak a nyilatkozataik. Egy dolog tény: a Lidl akcióira látszólag jobban reagáltak a fogyasztók.

A kialakult helyzetben a piacon az tűnhet a legfontosabbnak, hogy ki lesz az árháború nyertese, de itt hosszú távon nem a Biedronkára és nem is a Lidl-re kell fókuszálni. A Lidl és a Biedronka is fokozatosan piaci részesedést szerzett az utóbbi években a kevésbé hatékony szereplőktől, amelyet várhatóan az árverseny csak fel fog gyorsítani.

Ebben az árháborúban úgy gondolom, hogy idővel a vesztesek nem a hevesen akciózó diszkontláncok lesznek, hanem a kicsi, magánkézben levő üzletek és a kisebb, de szervezett láncok, akik nem képesek tartani az ütemet a csökkenő árakkal.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.