Kína menthetetlenül lassul. Ugyan a világ második legnépesebb országa, a GDP-növekedés bajnoka és még mindig az Egyesült Államok első számú nagyhatalmi kihívója, gazdasága már rég nem tündököl abban a fényben, amiben Peking szeretné. A korábbi sikerágazatban, az ingatlanszektorban akkora a buborék, hogy kipukkadása sokakat magával ránthat, a lakosság még mindig nincs azon a szinten, hogy fogyasztásból tartsa el az országot és Peking domináns exportőri szerepe is csökkenni látszik. A világ leggyorsabban fejlődő gazdaságának az új Kína-ellenes amerikai elnök, Donald Trump nélkül is bőven megvan a saját baja. De van egy mesterterve, amivel saját magát exportálhatja a fejlődő világba.

A cikkből megtudhatod:

- Hogyan fújták fel a kínai ingatlanpiaci lufit és miért baj, ha kipukkad?

- Miként próbál Peking életet lehelni a vergődő szektorba és a kimerülő lakosságba?

- Hogyan lett Kína a nemzetközi kereskedelem legnagyobb győztese és miként próbálja ezt aláásni a Nyugat?

- És mi a mesterterv, amivel Kína kibújna a közepes jövedelem csapdájából és mégis megtartaná globális vezető szerepét?

A világ legtöbb országában örömmel töltené el a kormányzatot, ha 4,6 százalékos, éves gazdasági növekedést tapasztalna. A 4,6 százalékos GDP-bővülés ugyanis nagyon sok. A világhatalmi szerepre törő Kínát azonban aggodalommal tölti el, hogy a növekedés tartósan 5 százalék alá eshet.

Gyülekeznek ugyanis a viharfelhők Peking felett. Kína az elmúlt évtizedekben sikeresen alkalmazta a kelet-ázsiai kistigrisek állami fejlesztő modelljét, de most a közepes fejlettség csapdája leselkedik rá.

Az államilag irányított kapitalista rendszer gazdaságpolitikája alapvetően három pilléren nyugszik:

- az építőipar és az ingatlanpiac,

- a beruházás és lakossági fogyasztás egyensúlya

- és az export.

De ezek mindegyike kifulladni látszik és a demográfiai fejlemények sem kedveznek a vörös óriásnak.

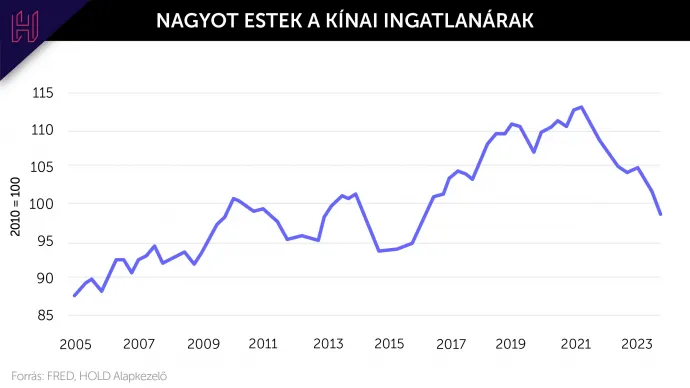

Teli tüdőből fújták az ingatlanlufit

A 2000-es évek elején Kína gyors gazdasági növekedése és az ezzel kéz a kézben járó urbanizáció komoly piaci igényt támasztott a lakásokra, lakóingatlanokra. Ez arra ösztönözte a helyi önkormányzatokat, hogy elsődleges bevételi forrásként a földeladásokra támaszkodjanak, ami végül eltúlzott ingatlanfejlesztésekhez vezetett. A kormány támogatta a lakástulajdonlást és emiatt a könnyű hitelezést, ami a háztartásokat és a fejlesztőket is adósságokba verte.

Az ingatlan népszerű befektetéssé vált, hiszen az ára folyamatosan emelkedett, serkentve a spekulatív vásárlásokat. A folyamat vége az lett, hogy a kínai gazdaság központi eleme és egyben a növekedés fő motorja az ingatlanpiac lett. Ehhez a függőséghez pedig széles körű eladósodottság társult a fejlesztők és a vásárlók körében egyaránt.

A lufit tehát jó alaposan felfújták, és Kína közel másfél milliárd lakosa foggal-körömmel kapaszkodik bele, hiszen megtakarításaik jelentős része ingatlanban van. Ha a lufi kidurran és bezuhannak a lakásárak, a kínai lakosság vagyona jelentősen megcsappan. A csökkenő lakásárakat látva az ingatlanfejlesztők aktivitása hanyatlik, pénzügyi helyzetük megnehezedik, az új lakásépítések és ingatlaneladások mértéke ellaposodik, ezáltal az önkormányzatok földeladásra szakosodott bevétele is összeomolhat.

Továbbá valakinek a lakáshiteleket is ki kell fizetni.

A baj nem kicsi; Kína 60 ezer milliárd dollár értékű ingatlanállománya önmagában a világ legnagyobb eszközosztályát képviseli, nagyságrendileg a teljes Európai Unió három éves GDP-jének felel meg.

A lufi nem akar durranni, inkább ereszt

A szakértők lassan egy évtizede jövendölik a kínai ingatlanpiaci lufi küszöbön álló, hangos pukkanását. Ám hiába a növekedési kényszer által mesterségesen előidézett nagy privát adósság és a magas ingatlanárak, csak nem jön a nagy durranás, amire mindenki hosszú évek óta vár.

A kínai kormány, nyugtázva a nemzetközi befektetői hangulatot, a likviditás szűkítése és az ingatlanárak emelkedésének lassítása érdekében 2020-ban bevezette a „Három Vörös Vonal” adósságszabályozást, amellyel korlátozta a vállalatok új hitelfelvételeit. A piaci zsugorodás már akkor megindult, azonban a kínai lakásárak esése a közelmúltban még gyorsult is: a korábbi 0,3 százalék helyett idén júniusban, júliusban és augusztusban már sorra 0,7 százalékkal csökkentek – három év alatt összesen közel 10 százalékot, ami nagyon sok, főleg, ha kontrollált esésről van szó.

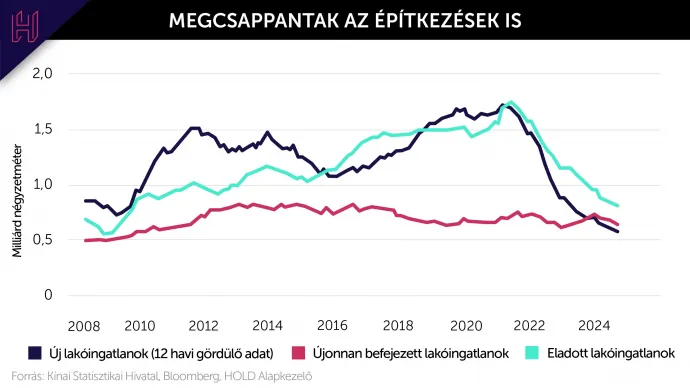

Tovább árnyalja a helyzetet, hogy a használt lakások ára év/év alapon konzisztensen közel 9 százalékkal, míg az újaké csupán 6 százalékkal csökkent az elmúlt hónapokban. Még borúsabb a helyzet az ingatlanberuházások volumenénél, ahol októberben gyorsuló ütemű csökkenést tapasztaltunk, így idén már több, mint 10 százalékos a visszaesés a túlkínálatos piacon.

Az ingatlanfejlesztési üzleti ciklusnak leáldozni látszik, az újonnan épített házak ára szeptemberben év/év alapon 5,7 százalékkal esett vissza. A földeladások volumene jelenleg a 2020-as szintek negyedénél, az újonnan induló ingatlanfejlesztési projektek a 2020-as értékek harmadánál és a befejezett projektek száma is közel 20 százalékkal csökkent az elmúlt években. A kínai ingatlanos cégek piaci értékeltsége a 2008-as mélypont környékén van.

Peking pengeélen táncol, hiszen az ingatlanfejlesztők tömeges csődhelyzete esetén a kínai GDP 20 százalékát képviselő lakáspiac összedőlése akár a teljes építőipart is magával ránthatja.

A kínai vezetés átfogó pénzügyi és tőkepiaci reformmal rukkolt elő

A kínai kormány kifinomult monetáris és fiskális politikai eszközökkel mesterkedik az elodázott ingatlanpiaci buborék leeresztésén és a fogyasztás felpörgetésén.

Már szeptemberben elkezdték a gazdasági ösztönzést: csökkentették az irányadó kamatlábat, mérsékelték a bankok kötelező tartalékrátáját és lejjebb hozták a meglévő jelzáloghitelek kamatát. Az intézkedések célja, hogy 50 millió háztartás évente mintegy 150 milliárd jüannal (21 milliárd dollár) kevesebben költsön hiteltörlesztésre és az így felszabaduló pénzösszeg a fogyasztásban csapódjon le. Pan Gongsheng, a központi bank kormányzója azt nyilatkozta, a kötelező tartalékráták további enyhítése továbbra is az asztalon van, akár még idén.

Az őszi gazdaságélénkítő csomag célja is hasonló volt: az ingatlanfejlesztők és helyi önkormányzatok adósságválságának kezelésére, a belső kereslet támogatására, valamint a növekedés stabilizálására összpontosít. És a stimulus eddig nagyon jól működik.

A részvénypiacok fellendítésére a jegybank két új intézkedéssel élt:

- A központi bank a kínai cégek saját részvényeik visszavásárlását segíti úgy, hogy az erre a célra felhasznált banki hitelek refinanszírozásában segít,

- a befektetési bankoknak, biztosítóknak és egyéb intézményi befektetőknek pedig mérlegük feltőkésítését teszi lehetővé. Utóbbit úgy, hogy a PBoC biztonságos, likvid eszközök, például államkötvények kölcsönzésére ad lehetőséget, melyet a cégek biztosítékként használhatnak kockázatosabb, kevésbé likvid eszközeik, például kínai blue-chip részvények vásárlásához.

A két eszköz tervezett együttes értéke 800 milliárd jüan (112 milliárd dollár), de ez szükség esetén duplázódhat, vagy akár meg is háromszorozódhat.

Ezen felül a jegybank egy 2000 milliárd jüan (284 milliárd dollár) értékű kötvénykibocsátáson is dolgozik, mely a következő években 10 ezer milliárd jüanra (1,4 ezer milliárd dollár) is hízhat. Az államkötvény-kibocsátás célja a megcsappant bevételű helyi önkormányzatok csődkockázatának csökkentése, valamint a háztartási és a vállalati fogyasztás ösztönzése. A kormány a fiskális eszközökkel sem sáfárkodott, hogy a fogyasztást felpörgesse.

- Az ingatlanárak stabilizálása miatt a fejlesztők és a háztartások jelentős pénzügyi támogatásokat kaptak, ideértve a könnyített jelzáloghitelezési feltételeket, adócsökkentést és 137 milliárd dollárnyi speciális kölcsönt a befejezetlen projektekre.

- A helyi önkormányzatok adósságkönnyítése érdekében a kormány meghosszabbította több, mint 9 ezer milliárd dollár értékű finanszírozási eszközeik visszafizetési határidejét és kiterjesztette az adósságcsere-ügyleteket is.

- Személyi jövedelemadó-kedvezményeket és támogatásokat kapott a lakosság, különösen az elektromos járművek vásárlásához.

- A kkv-k is könnyített hitelfelvételi és adókedvezményi támogatást kaptak.

- Az állam több, mint 350 milliárd dollárnyi finanszírozást különített el infrastrukturális beruházásokra, főként a megújuló energia, közlekedés és digitális infrastruktúra területén.

- Az export fellendítése céljából kiterjesztették az exportadó-visszatérítések és csökkentek a vámok, hogy Kína a globális kereslet csökkenése közepette is éves 3 százalékkal tudja növelni exportvolumenét.

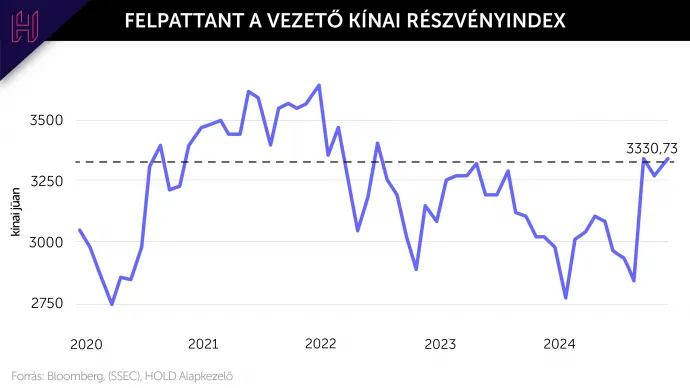

Felszíni elburjánzások vagy mély beidegződések?

A friss gazdaságélénkítő intézkedésekre reagálva a kínai börze az elmúlt 16 év legnagyobb heti emelkedését hozta össze, a hongkongi parkett 1998 óta nem látott ugrást mutatott. Sikerült ugyanis meggyőzni a piacot, hogy (a közeljövőben) lesz gazdasági növekedés és/vagy profit a tőzsdei vállalatoknál. A kínai 10 éves államkötvény hozama minden idők legalacsonyabb szintjén, 2,15 százalék környékén van, ezzel is szemléltetve a bikapiac állapotát.

Kína növekedési kilátása a csomag miatt új szintre lépett az elemzők szemében. Nagyon leegyszerűsítve: a kínai állam veszi át a terheket a lakosságtól, a privát adósságot fokozatosan államadóssággá alakítja át a magasnyomású gazdaság jegyében. Állami szinten ugyan lesz magas költségvetési hiány, de a mérleg másik oldala (remélhetőleg), hogy a reálgazdaság (cégek) és fogyasztók megkapják azt a lökést, amitől egy pozitív láncreakció indul be és ennek hatására majd elkezdik törleszteni az államadósságot.

Az ingatlanpiac összeomlása által előidézett gyenge fogyasztói keresletre logikus megoldásnak tűnik reálgazdasági és tőzsdei élénkítéssel reagálni. Ahogyan azonban a helyzet fokozódik, a kereslet egyre jobban csökken, úgy nő a szükséges stimulus mennyisége.

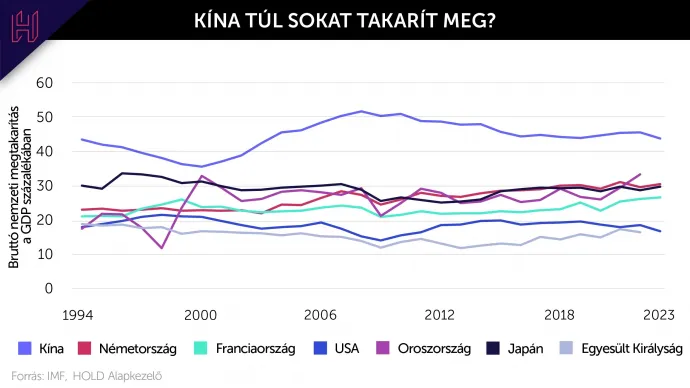

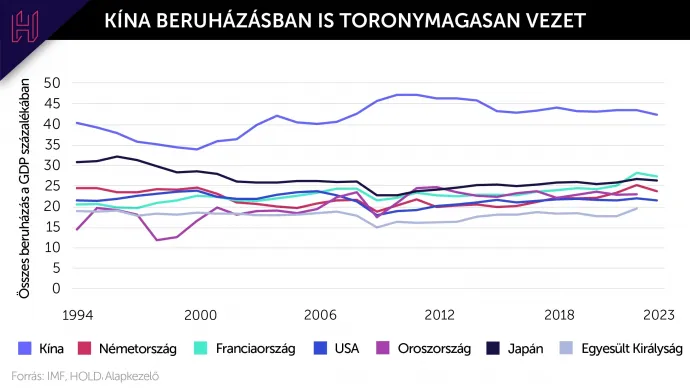

A kínai ideológiai receptben el van rejtve még egy összetevő, ennek fontosságához azonban meg kell érteni Kína uralkodó gazdaságpolitikai és belföldi fogyasztói hozzáállását. Kína ugyanis egy alacsony fogyasztású, magas beruházású gazdaság. A nyomott bérek és kamatlábak alacsonyan tartják a háztartások jövedelmét és kiadásait, miközben növelik az állami tulajdonú vállalatok nyereségét.

A helyi önkormányzatok korlátozott adóztatási jogköre arra kényszeríti őket, hogy a gyártáshoz és ipari infrastruktúrához szükséges ingatlanok eladásából szerezzenek bevételt, ami tovább növeli a beruházások mértékét és alacsonyan tartja a fogyasztást. Amit pedig a kínaiak nem fogyasztanak el, azt exportálják.

Ha a belföldi fogyasztás kirívóan alacsony, mint a jelenlegi helyzetben, akkor az export volumene drasztikus nyomásnak van kitéve, hiszen a teljes gazdaság növekedése múlik rajta.

Túl a belpiacon – a titkos összetevő

A közgazdaságtani tankönyvek szerint a kereskedelem alapja a komparatív előny: az országok azon termékek gyártására specializálódnak, amit a legjobban tudnak gyártani és ezt cserélik el más országok termékeivel.

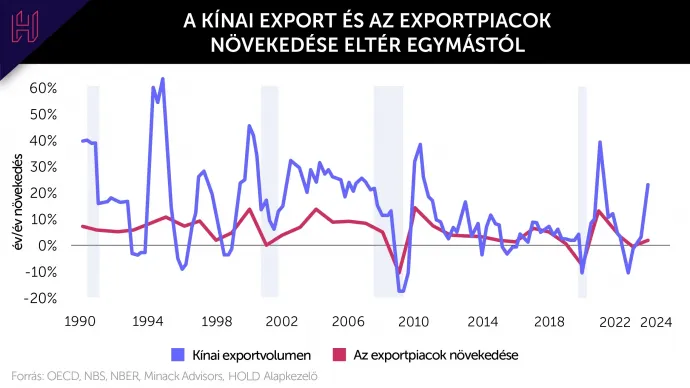

A kínai gazdaságpolitika más könyvek szerint működik. A függetlenség és önállóság elvek alapján Kína az egyetlen ország a világon, amely az Egyesült Nemzetek Szervezetének minden létező ipari termékkategóriáját gyártja. A „kínai csoda” gazdasági modellje nagy mértékben a külpiacokon való terjeszkedés stratégiájával a folyamatos exportáláson nyugszik. Bár a kínai exportpiacok növekedési szintje az elmúlt években a nullához közelít, Kína így is képes rohamosan növelni exportvolumenét.

Mi több, az exportárindex értékét tekintve történelmi szinten alulmúlja a világ összesített átlagát. Ez az exportált termékek árkiigazítását tükröző mutató azt mutatja, hogy a kereslet, termelési költségek, devizaárfolyam és az infláció függvényében mennyire versenyképes az exportáló országok árszintje. Ha az index értéke alacsony, az ország termékei versenyképesek a nemzetközi piacokon.

Kína tehát jelenleg kiemelkedően teljesít a nemzetközi versenyben. Nem csoda az USA politikusainak mérge ázsiai versenytársuk ellen, hiszen Kína hatalmas külkereskedelmi többlettel rendelkezik Amerikával szemben, azaz Amerika sokkal több kínai terméket vesz, mint Kína amerikait.

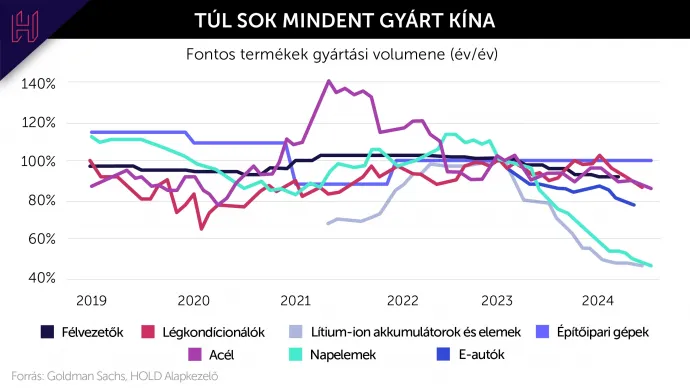

A versenyképesség fokozását növelni hivatott célzott állami támogatások azonban veszélyesen nagy mértékű árlenyomó hatással bírnak. A 2023 eleji árszinthez képest a kínai kulcstermékek esetében jelentős a deflációs nyomás, azaz az exportőrök bevételei megcsappantak. Az elektromos gépjárművek ára negyedével, a napelemek és lítium akkumulátorok ára közel 60 százalékkal csökkent.

Az exporttevékenység kontrollja érdekében, a kínai kormány folyamatosan menedzseli a jüan árfolyamát. Az amerikai vámok, a két gazdaság kamatkülönbözete és Kína lassulása miatt a kínai fizetőeszközt 2018-2020 között jelentősen gyengült. 2020-2022 között a jüan némileg visszaerősödött korábbi szintjére a dollárral szemben, de az ingatlanpiaci helyzet, emelkedő amerikai jegybanki alapkamat és a kínai kormány piactorzító beavatkozásainak visszhangjaként 2022 óta a jüan ismét „sikeresen” gyengült, támogatva ezáltal az export felpörgetését.

Gazdaságfejlődési kitekintés

Evidencia, hogy minél fejlettebb egy ország, annál kisebb a potenciális GDP-növekedése. Alacsony bázisról könnyű növekedni, de ha egy gazdaság kellően megnőtt, egy idő után elfogy a növekedés tere. A probléma Kína esetében az, hogy nemzetközi viszonylatban még nincs olyan egy főre jutó jövedelmi és életszínvonal szinten, ahol indokolt lenne növekedésének jelentős lassulása.

Ha nem sikerül tartósan felpörgetni a növekedést, Kína a közepes jövedelem csapdájába esik. Ez akkor alakul ki, amikor egy fejlődő ország gazdasága eléri a közepes jövedelemszintet, de nem képes továbblépni a magas jövedelmű országok szintjére.

Ezt leggyakrabban az idézi elő, hogy az ország elveszti a gyártásra és az olcsó munkaerőre alapozott versenyelőnyét, lelassul a növekedése, és nem tud elég hatékonyan áttérni az innovációalapú és magasabb hozzáadott értékű termelésre és szolgáltatásra, ami szükséges lenne a további gazdasági fejlődéshez. Így a beruházások, a termelékenység és az életszínvonal növekedése is megreked.

Ennek eredményeként a gazdaság stagnál, és az ország nem éri el a magas jövedelmű státuszt, ami szociális és gazdasági feszültségeket okozhat. A 2010-es évek előtti kétszámjegyű éves GDP-növekedés nyilván nem fenntartható, de jelenleg az elmúlt évtized 6-7 százalékos szintjéért is küzdenie kell a keleti szuperhatalomnak. Kína makrogazdasági adatait egyébként is érdemes óvatosan kezelni, hiszen az eredmények a politikai rendszer hitelességének tükreként is értelmezendők, így a hatalom tudatos közlésükkel kapcsolatban.

Ráadásul a kínai társadalom rohamosan öregszik, az Egészségügyi Világszervezet számai szerint 2040-re a kínai társadalom 28 százaléka 60 év feletti lesz. Ez a szám 2020-ban még csak 18 százalék volt, de 2050-re már a 40 százalékot is elérheti. Nem csak az idősek munkapiacról való kivonulása jelent azonban kihívást Hszi Csin-ping kormányának, mert a 16-24 évesek munkanélküliségi rátája, a diákokat leszámítva, augusztusban 19 százalékra nőtt, tavaly pedig még 21 százalék fölött is volt. Ekkor egyébként a kormány leállította a fiatalok munkanélküliségének havi jelentését, ami szintén jól illusztrálja a munkaerőpiac strukturális problémáit és az ébredező társadalmi feszültséget.

Változó világrend: az Egy Övezet Egy Út mesterterve

A geopolitikai feszültségekkel kiaknázott nemzetközi kereskedelemben Kína proaktív szerepet vállal a változó világrend alakításában. Az ország vezetése nem csupán pénzügyi tranzakcióként tekint az export-import egyenlege alakulására, hanem egy eszközként nagyhatalmi érdekszférájának formálására. Kína a 2001-es Kereskedelmi Világszervezethez való csatlakozása óta sikeresen lovagolta meg a globalizáció nyomán felpörgő nemzetközi kereskedelmet.

Ezért is volt kiemelten fájdalmas az ázsiai országnak, hogy nehezedő belpiaci helyzete mellett kintről is kapott pofonokat. Joe Biden alatt az Egyesült Államok kormánya technológiai exporttilalmat vezette be kifejezetten Kínát ellehetetlenítő szándékkal és az elektromos autók nyomán lefolytatott Európai Uniós szubvenciós vizsgálat következtében az EU is védővámokat vetett ki Kínára.

Az újraválasztott Donald Trump kijelentése szerint kedvenc szava a „vám”, melyet a politikus még a „szerelem” szónál is szebbnek tart. Mondani sem kell, hogy a mániákusan Kína-ellenes elnök Pekinghez való hozzáállása nem lesz enyhébb elődjeinél és az EU is belengette a napelemek és szélturbinák szubvenciós vizsgálatát, mely további vámokat eredményezhet.

Kína válaszvámokat vezetett be a két legnagyobb egységes belső piac ellen, hogy büntesse a versenytárs nagyhatalmakat és ösztönözze a hazai ellátást. Geopolitikai érdekszférája bővítése és megszilárdítása céljából továbbá vámcsökkentéseket és vámmentességeket hirdetett a Délkelet-Ázsia, Közel-Kelet, Afrika és Dél-Amerika szövetséges gazdaságai számára, hogy ezáltal csökkentse a Nyugatra való ráutaltságot.

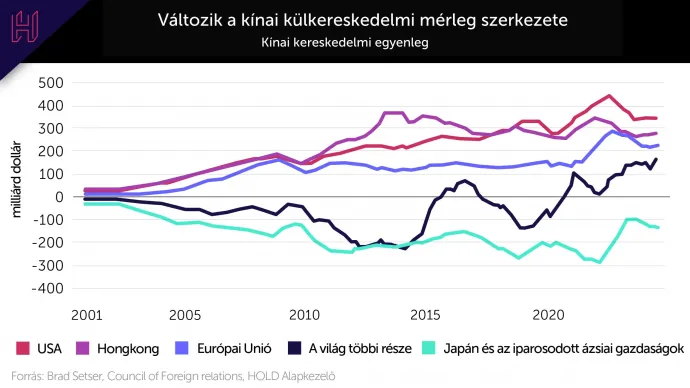

Erre rímel, hogy míg Amerikával és az EU-val szemben Kína az évszázad eleje óta masszív külkereskedelmi többletet halmoz, az iparosodott ázsiai országokkal szemben jelentős külkereskedelmi hiánnyal rendelkezik.

A Nyugat helyett a Kelet felé fordul

Amennyiben a fejlett nyugati országok vámokkal és szankciókkal védik hazai iparukat, Kína a fejlődő országok irányába fogja terelni exportját. Ennek eredményeképpen az ázsiai nagyhatalom ultraalacsony áraival a keleti államokba fog deflációt exportálni. Ha pedig egy ország alacsony árakon jut import termékekhez, az növeli a versenyképességét és potenciális növekedését, így a Kína által vezetett fejlődő blokk lehet a következő évtizedek gazdaságpolitikai győztese.

A nyugati nagyhatalmak bezárkózásával egy út körvonalazódik a globális kereskedelembe legjobban beágyazott szuperhatalom számára. Ha nem engedik Nyugatra és Északra, megy Keletre és Délre és saját jogon elfoglalja a fél világ vezető szerepét.

Jól látszik a trend azon, hogy 2023 harmadik negyedévében negyed évszázada először fordult negatívba a Kínába irányuló külföldi tőkebefektetések összege. Az értékét tekintve legtöbb kínai külföldi tőkebefektetést befogadó országok 2023-as listáján egyetlen amerikai vagy európai állam sem szerepel, hanem főként délkelet-ázsiai és közel-keleti országok foglalnak helyet.

- Az Egy Öv Egy Út kezdeményezés keretében, Kína már aktívan jelen van Ázsia és Afrika országainak infrastruktúra-fejlesztéseiben: kikötőkben, utakban és energetikai projektekben.

- Csúcstechnológiás védelmi költségvetése jelenleg a második legnagyobb a világon, hiperszonikus rakétái, kiberhadviselési képességei, valamint a Dél-kínai-tengeren növekvő tengeri jelenléte alapján a régió csendőre akar lenni.

- Technológiai eredményei a mesterséges intelligencia, 5G és az űrkutatás terén egyértelműen globális vezető szerepbe emelik.

- A csendes-óceáni térség ázsiai oldalát integrálni hivatott Regionális Átfogó Gazdasági Partnerség a világ legnagyobb kereskedelmi megállapodása.

- A Made in China 2025 kezdeményezés a csúcstechnológiás termékek hazai gyártását célozza olyan kulcsfontosságú iparágakban, mint a félvezetők, gyógyszerek és a robotika, azzal a szándékkal, hogy Kína a gyártási értéklánc legtetejére emelkedjen, és marginálisra csökkentse a külföldi technológiáktól való függőséget.

- Az érdekszférájának kiterjesztése érdekében a puha hatalom eszközeként a Konfuciusz Intézetek szerte a világban népszerűsítik a vörös óriás kultúráját, nyelvét és intézményi oktatását.

Amíg a nyugati világ saját belső társadalompolitikai, versenyképességi és ellátási lánc nehézségeivel van elfoglalva, Kína szép csendben megalkotta mestertervét és megkezdte alapköveinek kiépítését. Miközben Hszi Csin-ping kormánya a globális gazdasági rendhez alkalmazkodva dollár- és aranyhalmozással fedezi a nagyhatalmi törekvéseit, a háttérben már épül a kínai világrend.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.