A nyersanyagárak alakulását hosszú távon az energiaátmenet határozhatja meg. Ugyanakkor a „zöldülés” folyamatában rejlő bizonytalanságok az árupiacokra jellemző adottságokkal karöltve extrém mozgásokat eredményezhetnek. Így nem érdemes olyan leegyszerűsítő világképpel nekifutni ennek az időszaknak, hogy a fosszilis energiahordozók mindig rosszul teljesítenek majd, míg az akkumulátor-fémek vagy a réz bármikor jó befektetési célpontok lesznek.

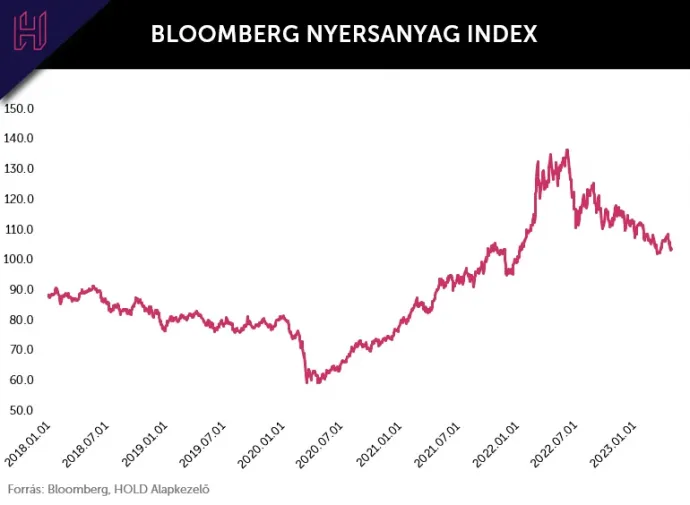

A nyersanyagárak koronavírus-járvány utáni újranyitást követően, 2021-ben jelentős mértékben emelkedtek, majd az orosz-ukrán háború okozta zűrzavar adott újabb lökést az áraknak, különösen az energiahordozók terén. Az emelkedő trend viszont 2022 nyarán nagyobb esésbe csapott át, ami a háború kitörése utáni pánik alábbhagyása mellett alapvetően a recessziós félelmek erősödésére vezethető vissza – olvasható a HOLDBLOG-on megjelent bejegyzésemben.

Felmerül a kérdés: megtört a nyersanyagárak emelkedése vagy még bőven egy klasszikus szuperciklus emelkedő szakaszában vagyunk és a recessziós félelmek csak átmeneti korrekciót okoztak? A kérdés megválaszolásához célszerű a nyersanyagpiacok adottságaira felhívni a figyelmet.

Szuperciklusok a nyersanyagpiacokon

A nyersanyagpiacokon a hirtelen nagy keresletre jellemzően csak lassan képes reagálni a kínálat, mert egy bányát megnyitni vagy egy olajmezőt feltárni és termelésbe állítani több évig is eltarthat. Hasonlóan lassú folyamat a visszarendeződés, amikor az erős kínálat a mérséklődő kereslethez alkalmazkodik. Ezek az elhúzódó időszakok a szuperciklusok, amelyek első felében a nyersanyagok ára a hosszú távú trendjük felett, majd alatta tartózkodnak. Ezek az időszakok a klasszikus üzleti ciklusoktól függetlenek és sokkal tovább, átlagban 30 évig tartanak.

A Bank of Canada egy korábbi publikációjában négy szuperciklust határozott meg a XX. század elejétől napjainkig tartó időszakot vizsgálva.

Ezek közül az elsőt az 1900-as évek kezdetén USA iparosodása, a következőt a II. világháború előtti fegyverkezés, a harmadikat az EU és Japán újraiparosítása a II. világháború után, a negyediket pedig az 1990-es évek végén Kína iparosodása indította el.

Mindegyik ciklusnak megvolt persze a maga sajátossága és a nyersanyagok árára gyakorolt hatásuk sem volt hasonló. A fentiek közül talán a kínai iparosodásra volt a leginkább jellemző, hogy a nyersanyagárak együtt emelkedtek, mert a kereslet általános élénkülése jellemezte a piacot.

Egyértelműnek tűnő változások

A feltörekvő országok konvergenciája és a népesség növekedése Kína iparosodásához hasonló folyamatokat támogathat a következő években. Várakozásunk szerint ugyanakkor az energiaátment során a különböző nyersanyagok keresletében és áralakulásában komoly eltérések mutatkoznak majd.

A fosszilis energiahordozók iránti kereslet még évekig növekedhet mielőtt eléri a csúcsát és elindul a fogyasztás sokak által várt zsugorodása. Ráadásul egyes nyersanyagok szintjén nagyon más lefutással érdemes számolni. A szén fogyasztása az évtized második felében már csökkenő pályára állhat. Ezzel szemben az olaj kereslet csak az évtized végére érheti el a csúcsát és onnan is inkább egy lassú mérséklődésre érdemes számítani. A földgáz kilátásai pedig még kedvezőbbek, mert az áramtermelésben betöltött szerepe miatt csak a kővetkező évtizedben várható a kereslet tetőzése.

A különböző fémek jövőképében is nagy eltérések mutatkoznak. A palládium szinte teljesen elveszítheti jelenlegi piacát, mivel keresletének nagyjából 80 százalékát az autókatalizátorokban történő felhasználása adja, amely az elektromos autók terjedésével teljesen megszűnik majd. Ezzel szemben a réz a kiváló vezetőképességének köszönhetőn a jövőbeni elektrifikáció nagy nyertese lehet. Nem szabad kifelejteni a sorból a jelenlegi akkumulátor technológiák legfontosabb katód fémjét, a lítiumot sem, amely szintén meghatározó nyersanyag lehet a következő években.

A villamosenergia-igény felfutása miatt egyre nagyobb igény mutatkozik a nukleáris áramtermelésre. Ez a trend pedig az urán piacán eredményezhet nagy kereslet növekedést.

Sok még a bizonytalanság

Fontos látni ugyanakkor azt is, hogy az energiaátmenetet jelentős technológiai és szabályozói bizonytalanság övezi, ami a nyersanyagok kínálatára jellemző – korábban már említett – tehetetlenség miatt az árak jelentős ingadozását eredményezheti. Ebből az következik, hogy messze nem olyan egyszerű a képlet, hogy a fenti felsorolásban pozitív jövőképpel rendelkező nyersanyagok ára folyamatosan emelkedik majd az előttünk álló évek során a mai szintekhez képest, míg a többinél gyors összeomlást lenne érdemes vizionálni.

Jól mutatja ezt az e-mobilitás lassabb terjedése esetén magasan ragadó olajár lehetősége, vagy épp a jelenlegi akkumulátortechnológiák szempontjából kulcs-nyersanyagnak számító lítium árának alakulása az idén – amelyekről bővebben is írtam a HOLDBLOG-on.

Érdemes tehát szorosabban figyelni a nyersanyagpiacokat. A következő hónapokban a HOLDBLOG-on megjelenő cikkekben közelebbről bemutatjuk majd egy-egy nyersanyaggal kapcsolatos világképünket.

A szerző további írásai ezen a linken érhetőek el.

JOGI NYILATKOZAT

A dokumentumban foglaltak nem minősülnek befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak, befektetési elemzésnek, az abban foglaltak alapján a HOLD Alapkezelő Zrt.-vel szemben igény nem érvényesíthető, azokért a HOLD Alapkezelő Zrt. felelősséget nem vállal.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.