Az elszabaduló nyersanyagárak hatására már nem kell felhívni a figyelmet. Láthattuk, mi történt például az építőanyagok piacán. Most egy olyan alapanyagot helyezünk a középpontba, amiről eddig kevés szó esett, pedig a kiadásainknak jelentős részéért felel, főleg a karácsony közeledtével: ez a pamut, ami az egyik legnépszerűbb divatcikk, a farmer legfontosabb alapanyaga.

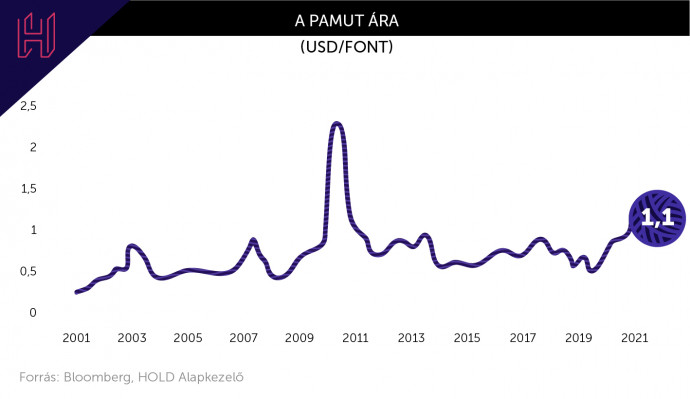

A pamut időnként jelentősen drágul, figyelmeztetve a világot arra, hogy ennek ára lényegében egy mezőgazdasági termékhez kötődik (a gyapothoz), nem pedig valami, amit csak úgy előállítanak egy üzemben. A napokban 10 éves csúcsra ért az ár, egy font (szűk fél kilogramm) pamut (gyapot) már 1,16 dollárba került.

Legutóbb 2011-ben volt jelentős pamut áremelkedés (sokkal erőteljesebb, mint most), a jegyzés meghaladta a 2 dollárt is. Akkor a 2008-as válságot követően megugró kereslet, valamint India belföldi partnereinek megsegítése érdekében korlátozott szállításai okozták az áremelkedést.

Feszültségek a piacon

Az áremelkedés jelenlegi okait kutatva több magyarázat is található. Egyrészt tavaly decemberben Donald Trump, akkori amerikai elnök megtiltotta az amerikai cégeknek a pamut és pamut alapú termékek importját a nyugat-kínai Xinjiang területéről arra hivatkozva, hogy azok ujgur népcsoport kényszermunkájával készültek. Más kínai területről származó pamut importját nem tiltják, aminek eredményeként a kínai cégek arra kényszerültek, hogy gyapotot szerezzenek be az USA-ból, majd azt feldolgozzák Kínában, ezt követően pedig eladják az Egyesült Államokba.

Szerepet játszik emellett a pamut drágulásában az is, hogy az időjárás sem kedvezett a gyapotnak, extrém szárazság és hőhullámok tizedelték a termést a világ egyik legnagyobb gyapot exportőrének számító USA-ban. Egy másik nagy szereplőnél, Indiában pedig a kisebb mennyiségű monszun esőzések veszélyeztették a termést.

Lépéskényszerben a divatipar

A cikk bővebb változata a HOLDBLOG-on olvasható, amelyből az is kiderül, hogy az áremelés mellett milyen egyéb lehetőségekkel élhetnek a gyártók profitjuk megőrzése érdekében. Helyettesíthető-e a pamut? Ha igen, mivel? Lehetnek-e egyéb a fogyasztókat érintő változások? Ha igen, mire érdemes figyelni?

Kihívások előtt a divatmárkák

A pamut árváltozása a legjobban a farmer gyártókat érinti, ahol az anyagfelhasználás 90 százaléka erre koncentrálódik.

A pamut egy farmernadrág költségének körülbelül 20 százaléka, így nagyságrendileg 5 százalékos áremelésre van szükség az alapanyag eddigi áremelkedésének ellensúlyozására.

Azt, hogy a pamut árával mi történik a közeljövőben, nehéz becsülni. Ha tartósan, legalább egy évre a 2011-es szintekre kerülne az, már a farmerek 10 százalékos áremelésére lenne szükség e költségnövekedés kompenzálására.

Az 5 százalék nem tűnik kivitelezhetetlenül soknak, a 10 százalékos emelés szükségessége pedig egyelőre kétséges, és egy extrémebb forgatókönyvet írna le. A pamut árváltozása azonban az alapanyagot felhasználók számára az árképzés képletének csak egy változója, más költségtételek is fejfájásra adnak okot:

a magas szállítási kiadások és kapacitáskorlátok, valamint az emelkedő energiaárak is próbára teszik a szereplőket.

A pandémia megmutatta továbbá azt is, hogy mekkora kockázata van annak, hogy a globalizáció hatására az ellátási láncok egyes pontjai szerteágazóan helyezkednek el. Ennek következményeként a szállítási problémák veszélyeztethetik a készletellátást is.

Már most felfelé kúsznak az árak

A híres tőzsdei mondás: This time it’s different talán igaz lehet ebben a kivételes helyzetben. A 2008-as válságot követően a divatmárkáknak nem volt olyan árazási ereje, mint amit napjainkban tapasztalhatunk, így jó eséllyel mondható, hogy költségeik növekedésének hatását az árazással sikerül majd (valamelyest) ellensúlyozniuk.

A profitokban ezek a hatások csak később jelennek majd meg. A ruházati termékek gyártásának megrendelése és értékesítése között jellemzően 6-9 hónap is eltelik. Így a mostani magas árak csak a jövő év tavaszi/nyári kollekcióinál materializálódhatnak. Természetesen a szereplők elébe is mehetnek az áremelésnek, hogy legyen valami fokozatosság, így

elképzelhető, hogy már a következő hónapokban is érezhető lesz a drágulás.

Így járt el például a Levi’s, ahol kismértékű áremelés már volt, és egyelőre jól fogadták azt a fogyasztók. A jövő év végéig összesen 10 százaléknyi, több lépésben végrehajtott áremelést tartanak kivitelezhetőnek (amennyiben szükség lesz arra). Ha ez sikerül, akkor a profitok nem fognak látványosan romlani. Ennek ellenére a befektetők még bizalmatlanok, a nyári csúcsokhoz képest most 20 százalékkal van alacsonyabban a részvény árfolyama. De van más piaci szereplő, amely – ha más módon is, de – ezt az utat választotta. A török Mavi erős keresletet tapasztalt, így az idei évre tervezett akciókat nem használták ki, vagyis lényegében ők is elébe mentek az áremeléseknek.

Az olcsó árkategóriában versenyző gyártóknak (a Pepconak és a H&M-nek például) óvatosan kell bánniuk az áremeléssel, esetükben a kulcskérdés az lesz, hogy mennyire tekintik tartósnak a költségek mostani növekedését. Amennyiben csak átmenetinek tűnik a helyzet, úgy nem éri meg a nagy áremelés, így a profitok rövid távon romlani fognak.

Szereplőtől függően a bruttó profitráta egyszámjegyű romlására lehet számítani, ami nagyrészt lecsorog a nettó profit szintjére is.

A fogyasztók számára, a prémium kategóriás, áremelést könnyebben menedzselő farmerek esetében nagyságrendileg 10 százalékos mértékű árazási hatás lehet tehát az irányadó a jövő nyári kollekcióra (a direkt áremelés ennél alacsonyabb, emellett kevesebb akció, és kevesebb kis értékű termék a kínálatban). Ha a pamut piaca konszolidálódik is, az egyéb költségtételek területén a nagyon gyors visszarendeződésre csekély az esély, így legalább egy rossz, majd pedig egy átmeneti évvel érdemes kalkulálni, ami már kellően tartósnak minősül ahhoz, hogy az áremelést egyre több, nem csak farmert forgalmazó, ruhaipari szereplő meglépje.

A szerző cikkeit ezen a linken éri el.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.