A HOLD Alapkezelő elemzői idén is összegyűjtötték az év meghatározó gazdasági, üzleti és tőkepiaci folyamatait, és kiválasztották, hogy szakterülete és érdeklődési köre szerint kinek mi az év sztorija 2025-ből. Itt van tehát hat fontos, tanulságos vagy csak simán érdekes történet az évből.

A dollár lett a világ beteg embere 2025-ben

Írta: Móricz Dániel befektetési igazgató

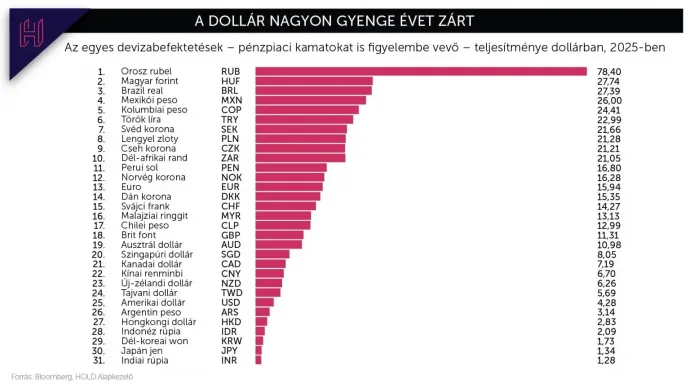

2024 végén óriási optimizmus övezte az amerikai gazdaságot és tőkepiacot, így az elemzők és a befektetők többsége a dollár erősödését várta. Ahogy azonban Bob Farrell, a Merrill Lynch egykori legendás stratégája híres mondásai egyikében találóan megfogalmazta, ha mindenki ugyanazt várja, más fog bekövetkezni.* A dollár 2025-ben a világ egyik leggyengébb devizája lett, a kamatokat is figyelembe véve kijelenthetjük, hogy nem igazán volt olyan deviza, amely érdemben rosszabbul teljesített.

Történt mindez annak ellenére, hogy a mesterséges intelligenciával (MI) kapcsolatos várakozások az érintett amerikai részvényekbe terelték a globális befektetőket, emellett pedig Trump elnök teljesítette ígéretét, megvámolta az egész világot. Az effektív (ténylegesen érvényesített) amerikai vámtarifa az év eleji 2 százalékról 14 százalék közelébe emelkedett, ennek hatására pedig a közgazdasági tankönyvek szerint erősödnie kellett volna a dollárnak. Az, hogy ez mégsem következett be, számos oknak köszönhető.

Egyrészt nagyon drága szintről indította az évet az amerikai deviza, vásárlóerő-paritáson a becslések többsége 15-25 százalékos túlértékeltséget mutatott. Másrészt idén csökkent az amerikai gazdaság várt növekedési előnye a világ többi részéhez képest, nem utolsósorban a költségvetési politikák lazulása vagy várható lazulása okán (Kínában, Európában, Japánban egyaránt). Ezzel párhuzamosan az amerikai állampapírok ígért reálhozamának többlete is mérséklődött a legtöbb ország reálhozamához képest, ami fontos, a devizaárfolyamot befolyásoló tényező.

A dollár gyengülése mindazonáltal április elején a vámbejelentések hatására (Liberation Day) gyorsult fel. Tipikus, fejlődő piacok esetében tapasztalható jelenséget láttunk: egyszerre esett az amerikai részvények, kötvények és a dollár árfolyama, a tőke menekülni kezdett az Egyesült Államokból.

Egy csapásra sokan (kis- és nagybefektetők, valószínűleg jegybankok is) gondolták úgy, hogy túl nagy a dollárkitettségük, azt csökkenteni kell.

Később az amerikai (leginkább MI-kapcsolt) részvények ismét kedveltté váltak a globális befektetők körében, de a dollár nem tudott érdemben erősödni. Ehhez persze az is hozzájárult, hogy Donald Trump rendszeresen kritizálta a jegybank elnökét, Jerome Powellt, kamatvágásokat követelve. Powell mandátuma 2026 tavaszán lejár, Trump új választottja a Fed élére minden bizonnyal a lazább monetáris politika híve lesz.

A világ legerősebb gazdaságába, az intézményrendszer stabilitásába és függetlenségébe vetett hit tehát érdemben sérült idén. Miután az USA jelentős, évente ezer milliárd dolláros nagyságrendű folyó fizetési mérleghiányt hoz össze, ezért a deficit finanszírozásához szükség van arra, hogy a külföldiek évről évre amerikai eszközöket vásároljanak. Amennyiben ennek a mértéke csökken, az a dollár további gyengüléséhez és áttételesen – az amerikai fogyasztás visszafogásán keresztül – a deficit csökkenéséhez vezet.

A dollárgyengítés Donald Trump egyik fontos gazdaságpolitikai célja volt, és ebben sikeresen tevékenykedett. A megváltozott helyzetben nem kizárt, hogy a dollár folytatja mélyrepülését, annak megállításához pedig az amerikai eszközöknek érdemben magasabb megtérülést (kamatot, hozamot) kellene ígérniük.

2026 egyik legizgalmasabb tőkepiaci kérdése, hogy a Fed – élén az új elnökkel – hogyan áll majd ehhez a kérdéshez.

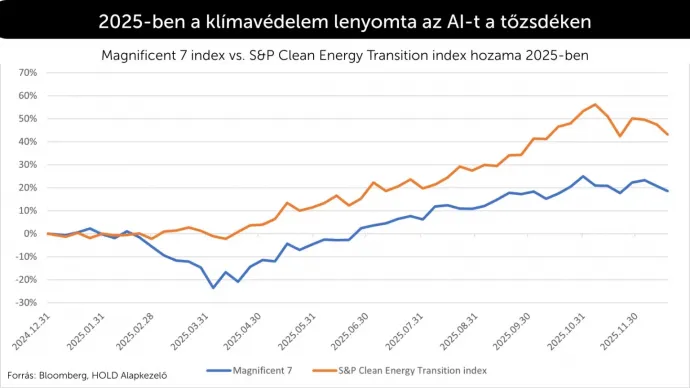

A tiszta energia megverte az MI-t a tőzsdéken

Írta: Szőcs Gábor, szenior portfóliókezelő

2025-ben a csapból is a mesterséges intelligencia folyt. Az amerikai gazdaság talpon maradásához – és a részvénypiac jó teljesítményéhez – elsősorban a technológiai cégek járultak hozzá. Az MI uralta a címlapokat, a befektetői narratívát és a várakozásokat is. Mégis, igazán magas hozamot egy másik megatrenddel, a klímavédelem jegyében zajló energiaátmenettel lehetett elérni.

Az S&P Clean Energy Index 43 százalékot emelkedett, miközben a „Magnificent 7” mindössze 19 százalékot hozott (írásunkig, december 18-ig).

Mindez szinte surranópályán, a reflektorfényt elkerülve történt, ahogy Czene Attila 1996-ban, 200 méter vegyesen az Olimpián. Miközben mindenki az MI-ra figyelt, a tiszta energia futott be elsőként, sokak számára még mindig észrevétlenül.

A szárnyaláshoz három tényező járult hozzá.

- Paradox módon éppen az MI sikere adott új lendületet. Az MI robbanásszerű térhódítása miatt drasztikusan nő a jövőbeni energiaigény. Az adatközpontok terjedése felgyorsította az egyébként is zajló elektrifikációs forradalmat. A megújuló energia, az energiatárolás, a hálózatfejlesztés fontossága növekedett.

- A kínai vezetés 2025-ben komoly lépéseket tett a túlkapacitások szabályozására számos iparágban és az új kapacitások létesítését is szigorúbb ellenőrzés alá vonták. Ez javította az iparági jövedelmezőségi kilátásokat. Ez különösen fontos volt a megújuló energiában, az akkumulátorgyártásban és az elektromos járművek piacán, ahol korábban a túltermelés tartósan nyomta le az árakat. A piac fokozatosan felismerte, hogy Kína nemcsak volumenben, hanem költségszinten és fegyelemben is képes stabilizáló erővé válni.

- Volt honnan emelkedni… A 2020-as, kifejezetten buborékszerű árazási szintek után a szektor négy és fél éven át lejtmenetben volt és szinte teljesen kegyvesztetté vált a befektetők szemében. 2025 második felében, tömegesen indultak meg a shortzárások. Azon befektetők, akik az árfolyamok további esésére pozícionálták, vételekkel zárták pozícióikat.

A jó hír tehát az, hogy 2025-ben nemcsak a Föld került közelebb egy fenntarthatóbb energia ökoszisztémához, hanem ezúttal a tőzsdén is lehetett újra pénzt keresni vele.

Roppanósra sütötte idén a napfény az aranyat

Írta: Raffai András privátbankár

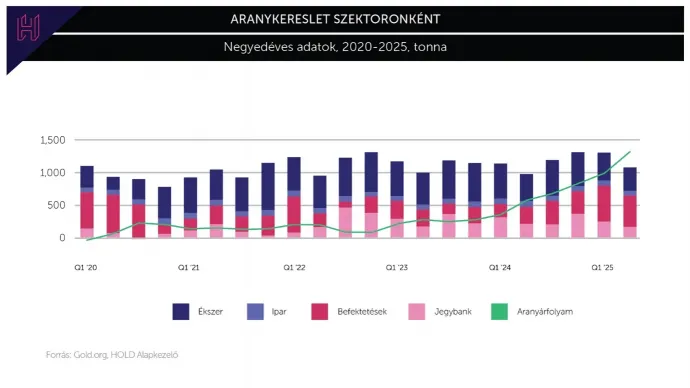

Az arany az év egyik nyertese, a legismertebb nemesfém bő 70 százalékot ment idén. Az aranypiacot érdemes először a keresleti oldalról megközelíteni, mert az árfolyam alakulása itt kevésbé spekulatív.

A globális kereslet továbbra is három (+1) szektorból vezethető le. Az ékszeriparban (elsősorban India, Kína és a Közel-Kelet) az arany kulturális és társadalmi szerepet kapott mindig is, messze túlmutat a befektetési szempontokon. Az elmúlt években azonban egyértelműen a jegybankok váltak a kereslet legmeghatározóbb szereplőivé, 2022 óta érdemileg nagyobb szeletet hasítanak ki a globális kínálatból. A központi bankok felvásárlásai történelmi csúcsokra emelkedtek, különösen a feltörekvő gazdaságokban, ahol tudatos stratégiai döntés született a devizatartalékok diverzifikálásáról.

A befektetési célú vásárlásokat talán a legnehezebb pontosan mérni, hiszen odatartozik az ETF-től a fizikai aranyig számos eszköz, mindenesetre a magas piaci árazásnak köszönhetően jelenleg ez a legnagyobb kitettség. Ne feledkezzünk meg egy kevésbé nyilvánvaló, de nagyon stabil felhasználásról: ipar/technológia. Kiváló elektromos vezetőképessége -és korrózióállósága- miatt előszeretettel alkalmazzák az elektronikában, számítástechnikában (chipek, orvosi műszerek) és akár az űrkutatásban is.

A jegybanki keresletre egy picit térjünk vissza, ugyanis minőségileg más a többitől, akárcsak az ékszer. Nem árérzékeny, hosszú távú, illetve kevésbé ciklikus. Sokkal inkább a geopolitikai kockázatok, a pénzügyi szuverenitás és a dollárdominancia hosszú távú kérdései mozgatják. Részben ezek is magyarázzák, hogy az arany árfolyama miért tudott 2025-ben egy olyan környezetben emelkedni, amely főszabály szerint nem feltétlen lett volna kedvező számára.

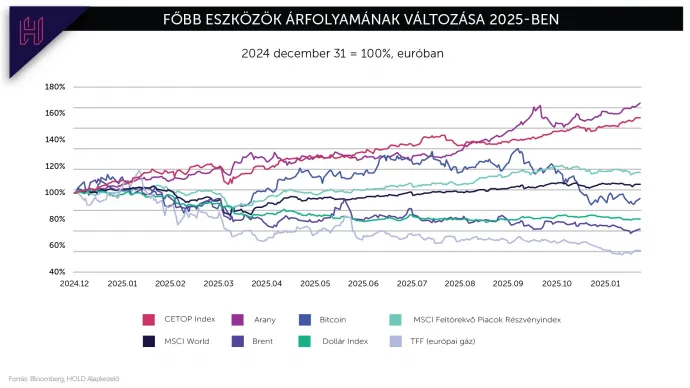

Az idei év árfolyammozgása több szempontból is rendhagyó. Tavaly év végén a konszenzus inkább óvatos volt: a magas kamatszint, a pozitív reálhozamok és az amerikai gazdaság relatív ereje nem festett ideális képet az arany számára. Ehhez képest az arany dollárban számolva nagyjából 60–65 százalékos emelkedést produkált, miközben több klasszikus alternatíva –például a bitcoin vagy akár az olaj– jóval volatilisebb, mondhatni gyenge teljesítményt nyújtott. Az ezüst még a nyersanyagok királyától is látványosabban emelkedett, de itt egy töredék akkora piacról beszélünk, egy alapvetően ciklikusabb és iparérzékenyebb háttérrel.

Különösen figyelemre méltó az arany és a reálhozamok kapcsolata. A történelmi tapasztalat alapján a magas reálkamat általában lefelé nyomja az arany árát, mivel a kamatot nem fizető eszköz alternatív költsége megnő. 2022-től az összefüggés látványosan fellazult, lényegében megszűnni látszik. Az arany ára gőzerővel emelkedik immáron harmadik éve, úgy is, hogy a hosszú lejáratú (10 éves) amerikai reálhozamok magas szinteken maradtak. Ez arra utal, hogy a befektetők motivációi eltolódtak: nem a feltétlen a hozammaximalizálás, hanem a rendszerkockázatok elleni védekezés került előtérbe.

Az árfolyamemelkedés hátterében több, egymást erősítő tényező áll. A geopolitikai feszültségek tartósan velünk maradtak, a nagy gazdaságok államadóssága tovább nőtt, a fiskális fegyelem sok helyen inkább politikai, mint gazdasági kategória lett. Ezzel párhuzamosan a dollár globális szerepe nem omlott össze, de egyre többen gondolkodnak alternatívákban – és ezek között az arany az egyik legkézenfekvőbb.

Eltérőek a vélekedések erről, viszont szerintem még nincs az a klasszikus értelemben vett aranyláz. Nincs tömeges lakossági eufória, nem az arany áll a befektetési prezentációk középpontjában (habár szinte mindig esik róla szó), talán még a „most vagy soha” narratíva sem süthető rá. Az emelkedés inkább csendes, strukturális és következetes volt, amit döntően nem a spekulatív tőke hajtott, ami egyszerre teszi kevésbé látványossá és potenciálisan tartósabbá.

Hogy meddig tarthat ez a hullám? Az arany nem egy növekedési sztori, hanem egy bizalmi indikátor. Amíg a globális pénzügyi rendszerrel kapcsolatos kérdések nyitva maradnak, addig az arany szerepe is erős maradhat. Könnyen lehet, hogy nem a ciklus végén, hanem inkább egy új korszak elején járunk – ahol az arany nem riválisa, hanem kiegészítője a modern portfólióknak.

Az év végére megkopott a lakásbefektetések varázsa

Írta: Maróti Ádám portfóliókezelő

Az Európai Unió tagállamai közül a hazai, közel 18 százalékos lakásár-növekedés volt a legmagasabb 2025 második negyedévében. Ráadásul az iparági becslések egyöntetűen abba az irányba mutatnak, hogy ez a dinamika tovább gyorsult az év második félévében. Ebből az következik, hogy a magyar lakáspiac várhatóan a leginkább túlértékelt lakáspiacokkal rendelkező uniós országok csoportjához tartozik majd az idei év végére.

Egy ingatlanbefektetés várható hozama mindig az előretekintő bérleti hozamból és a lakásárak várható növekedéséből tevődik össze. A befektetésre alkalmasabb Budapesten és a nagyvárosokban legfeljebb 4-5%-os bruttó bérleti hozamra lehet számítani. Ez a folyamatos állagmegóvó beruházások és egyéb át nem hárítható költségek miatt hosszabb távon átlagban egy 2-3%-os nettó bérleti hozamra redukálódik.

Ez önmagában nem vonzó, így mindenképpen érdemi ingatlandrágulást kell várnunk, hogy attraktív befektetésnek tekintsük ezt az eszközosztályt.

A fentiek alapján viszont európai összehasonlításban is túlárazottnak látszik a hazai lakáspiac. Ilyen esetekben a nominális gazdasági növekedésnél alacsonyabb lakásár-növekedésre érdemes számítani.

Az előbbi véleményem szerint idehaza 6%-nál nem nagyon tud magasabb lenni, így ennél alacsonyabb lakásár-növekedést várnék.

Persze nem szabad elfeledkezni az olyan kereslet élénkítő kormányzati programok hatásáról, mint az Otthon Start, amelyek rövid távon okozhatnak ennél nagyobb lakásár-növekedést is. Véleményem szerint azonban a fenti program extrém árfelhajtó hatásának jelentős része már az idei év végéig jelentkezik, míg a kínálatélénkítő intézkedések (Lakhatási Tőke Program, kiemelt beruházássá nyilvánítás) a következő év második felétől már fokozatosan mérsékelhetik a további lakásár-növekedést.

Ebből pedig az következik, hogy ilyen alacsony bérleti hozamokkal és várhatóan nyomott lakásár-növekedéssel nagyon nehéz lesz az előttünk álló években jó teljesítményt elérni lakáspiaci befektetésekkel.

Jézus Krisztus hozta el az ötszöröző hozamot

Írta: Topolay Gábor HOLDBLOG-főszerkesztő

A HOLD-nál jó páran nagy hódolói vagyunk a Polymarketnek, a világ legnagyobb előrejelzési piacának. Nem kell attól tartani, hogy „Poly Alapot” indítunk, de azért többen követjük a fogadásokat. Nem nagy bennfentes infó, hogy a belsős Teamsen külön Polymarket-csoportunk is van, ahová az érdekesebb piacokat dobáljuk be, jó value befektető módjára vadásszuk az alapvető félreárazásokat.

„Mi fog megtörténni a GTA VI megjelenése előtt?”

A válaszlehetőségek között szerepelt minden a klasszikustól a teljesen abszurdig: orosz–ukrán tűzszünet, új Rihanna-album, Trump bukása – és egy igazi kuriózum: Jézus Krisztus visszatérése.

Elsőre persze kinevettük az egészet, a Polymarken szabadon áramló ostobaság egyik jó példájaként. Aztán jobban megnéztük a fogadást, és gyorsan kiderült: az igazi smart money valójában ide áramlik.

A piac leírásában ugyanis volt egy fontos részlet, egy 2026. május 31-es deadline. Ha addig GTA VI sem jelenik meg és Krisztus sem tér vissza, akkor a betett tétek 50–50 arányban oszlanak meg. Magyarán a „Krisztus visszatérése” opció valójában egy burkolt fogadás volt arra, hogy a GTA VI nem jelenik meg május 31-ig. Minden megvett „részvény” után pedig 50 cent járt.

Ekkor még azt hittük, hogy az új GTA bőven kint lesz május végéig, a Krisztus-visszatérésre tett fogadás ára pedig 10% körül oldalazott.

Aztán október végén elkezdtek szivárogni a hírek, hogy a Rockstar csúszik. Novemberben ezt hivatalosan is bejelentették, mire a Polymarketen Krisztus visszatérésének esélye egy pillanat alatt 50% közelébe ugrott.

Vagyis az addig 10% körül mozgó árfolyam közel ötszörözött. Most pedig a felületes szemlélő a piacra rápillantva azt hinné: a Polymarket-felhasználók szerint fifty-fifty az esélye, hogy Jézus Krisztus hamarabb visszatér, minthogy megjelenne a GTA VI.

Számomra a tanulság egyszerű: a hülye befektetés sokszor csak azért hülye, mert nem értem eléggé.

Az év sztorija: Idén sem történt semmi

Írta: Ifkovics Ábrahám részvényelemző

„Nothing ever happens” – azaz soha nem történik semmi – tartja az angol mondás. 2025 rendkívül eseménydús évnek bizonyult, ugyanakkor a tőkepiacokon ez az év inkább a megnyugvásról szólt, semmint az emberiséget érintő nagy konfliktusokról és kihívásokról.

A főszereplő a visszatérő Donald Trump volt, akinek tevékenysége – finoman szólva – felforgatta a dolgok menetét. Az új amerikai adminisztráció nem fogta vissza magát a fantáziálás és a bullying terén: felvetődött Kanada 51. államként való csatlakozása, Grönland Dániától való megvásárlása, és még megannyi meredek ötlet. Itt ért véget a viccelődés. Ezt követően, a február végi fehér házi fiaskó után Trumpék úgy ráijesztettek az európai NATO-tagállamokra, hogy azok rég nem látott fegyverkezés mellett kötelezték el magukat.

Ezt követően a „Liberation Day” nevű amerikai ünnepen a Trump-adminisztráció vámháborút hirdetett – lényegében az egész világ ellen. Még a Heard- és McDonald-szigetek pingvinjei sem úszták meg a tarifákat.

Egyedül Kína mert nyíltan konfrontálódni az USA-val, így a két ország között ideiglenesen akár 145 százalékig is emelkedtek a vámok. A kedélyek végül lecsillapodtak, és mindenkivel sikerült valamilyen formában megegyezni – többnyire az amerikai kereskedelmi pozíciókat javítva.

Végeredményben a kivetett vámokkal Trumpéknak azt sikerült elérniük, hogy a magas jövedelműeknek adott adócsökkentések miatt keletkező finanszírozási lyukat részben betömjék a költségvetésben, így a kötvénypiac nem bolondult meg teljesen. Mármint megbolondult a kötvénypiac – az év elején a dollár gyengült, miközben a hozamok emelkedtek, ami tipikusan a sérülékeny fejlődő piaci devizákra jellemző jelenség –, ám a kereskedelmi megállapodások után fokozatosan megnyugodott.

Még a rubel is erősödött a dollárral szemben

A dollár eközben nagyjából 10 százalékot gyengült a fejlett piaci devizákkal szemben. A MAGA, avagy Újra Naggyá Tesszük Amerikát szlogennel fémjelzett kormányzás visszatérése mellett az orosz rubel 31 százalékot erősödött a dollárral szemben. (A forint esetében az erősödés mértéke 17 százalék volt.)

Az Egyesült Államok effektív vámkulcsa 14 százalékponttal nőtt az előző évhez képest, megközelítve az 1930-as évekre jellemző szinteket. A közgazdászok meglepetésére sem a vámemelések, sem a dollár gyengülése nem okozott inflációt a tengerentúlon, így a legtöbb pénz- és tőkepiaci eszköz jól teljesített.

Az év nagy nyertesei a nemesfémek, az arany és az ezüst voltak, amelyek dollárban számítva 70, illetve 140 százalékot raliztak. Eközben az energiaárak jelentősen csökkentek: az európai földgáz (holland TTF) és a Brent nyersolaj 24, illetve 42 százalékkal estek euróban számítva, ami érdemben segítette az öreg kontinens gazdaságát.

Fegyveres konfliktusok terén az ukrajnai háborút továbbra sem sikerült lezárni, miközben a nyár folyamán Izrael a 12 napos háborúban erőst fitogtatott Iránnal szemben. Ezek mellett több határkonfliktus is fellángolt, ám végül – a gázai harcokkal együtt – ezeket sikerült beszüntetni.

A fiskális önsanyargatásnak vége

A német gazdaság idén sem talált magára, viszont új kormánya lett, amely felfüggesztette az önsanyargató adósságszabályt, így jövőre a megnövekedett állami költekezés révén talán visszatérhet a növekedés. Japánban a jegybank kamatemelései ellenére sem tud erősödni a jen, miközben az ország döntéshozói 2–3 százalékos infláció mellett némi reálnövekedésnek is örvendenek. Ez jóval egészségesebb kombináció, mint a korábbi deflációs spirál.

Kínában – amely a világ ipari kapacitásának jelentős részét adja – az ingatlanbuborék és a vámok ellenére végül mégis összejött egy közel öt százalékos növekedés. Legalábbis ezt jelentik. Az Egyesült Államok idén két százalék körüli GDP-növekedést produkál, és jövőre, valamint 2027-re is hasonló ütemet várnak az elemzők – ez egy kényelmes, egyensúlyi érték.

Röviden összefoglalva: a világgazdaság az emberiség minden hajcihője ellenére köszöni szépen, megvan – sőt, egész jól van. Talán ellenállóbb is, mint eddig gondoltuk. Mintha mi sem történt volna, lapozhatunk 2026-ra.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.