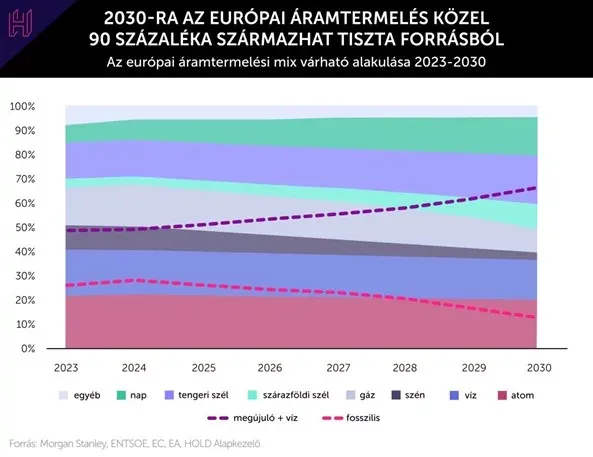

Az európai áramtermelés közel fele származott tavaly megújuló forrásból. Ez az arány az évtized végére 67 százalékra nőhet és így 2030-ra a nukleáris termeléssel együtt közel 90 százalékra nőhet a tiszta energia aránya. Klímavédelmi szempontból nem lehet panasz az európai villamosenergia-szektorra – feltéve, ha az áramár beszakadása nem írja át a nagyívű terveket.

Az elmúlt három évben Európa-szerte felgyorsultak a megújulóerőmű-beruházások, aminek több oka is volt. Már a háború előtt erősödtek a klímavédelmi törekvések, Németországban a zöldek kormány-koalícióba kerültek, az EU pedig a Covid-válság idején bevezetett Helyreállítási Alap egyik fő támogatási irányának jelölte meg az energiaátmenet előmozdítását. Az orosz-ukrán háború ellátásbiztonsági szempontból is felértékelte a lokálisan termelt energiát, az elszálló energiaárakkal pedig a gazdasági ösztönző is megérkezett, vagyis úgy tűnt, hogy végre már piaci alapon (támogatások nélkül is) bőségesen megtérülnek a szél- és naperőmű-beruházások.

Gyorsan nő a megújulók részaránya

Klímavédelmi szempontból ígéretesen alakult tehát a múlt és ennek folytatódását vetítik ki az előrejelzések. Az európai áramtermelésnek tavaly már közel 50 százaléka származott megújuló forrásból. Ez az arány a szél- és naperőművek gyorsuló ütemű terjedésének és a környezetszennyező fosszilis források leépítésének, elsősorban a szénerőművek bezárásának köszönhetően az évtized végére 67 százalékra nőhet. Az atomerőművek termelésével pedig termelési mixen belül a tiszta energia aránya 2030-ra már elérheti a 87 százalékot.

Ebbe a szépen formálódó képbe hasított bele az elmúlt hónapokban az európai villamosenergia-ár zuhanása. Olyan szintre csökkent az áram ára, hogy a legtöbb piacon már vakarhatják a fejüket a beruházók.

Mi történt?

A 2022-es rezsihorror után 2023 nagy megkönnyebbülést hozott Európa számára. A német tőzsdén a villamosenergia egyéves határidős nagykereskedelmi ára idén március végére megawattóránként 81, a kétévesé 73, míg a háromévesé 67 euróra süllyedt. Ezek az árak már töredékei a 2022. augusztus 26-i 980, 652, 470 eurós határidős áramáraknak.

Az árampiac 2023-as konszolidálódása után az áramár az idén januárban tovább szakadt: az egyéves határidős ár 15, a hároméves 28(!) százalékot zuhant közel három hónap alatt.

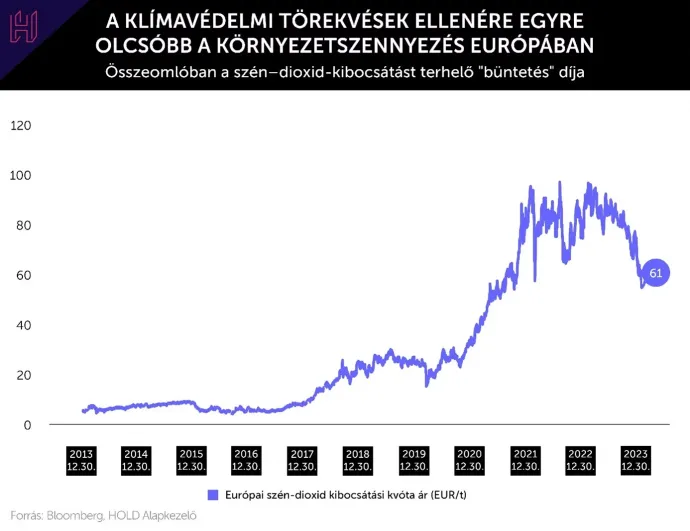

Az áram árának „normalizálódása” leginkább a földgáz árának visszaeséséből fakadt az elmúlt másfél évben, de tavaly nyár óta még a szén-dioxid kvóta árának jelentős hanyatlása is besegített. A környezetszennyezés „olcsóbbá” vált. A CO2 kvóta korábbi tonnánként 100 eurós ára már csak 61 euró – ez pedig az áram nagykereskedelmi árát hozzávetőlegesen 12 euróval méréskelte. (Ennek okait részletesen bemutattam egy a HOLDBLOG-on megjelent bejegyzésben.) Ha Európa komolyan gondolja, hogy más iparágak károsanyag-kibocsátásának csökkentése is cél, akkor a kvóta árát minimum vissza kell terelni a 75-100 eurós sávba. Ugyanakkor látva szenvedő német ipart, recesszió közelében lévő Eurózónát, nem biztos, hogy erre lesz gyors és hatásos politikai válasz.

Az új mélypontokhoz részben átmeneti tényezők is hozzájárultak – gondolok itt arra, hogy az átlag feletti csapadékmennyiség miatt túltermelnek a vízerőművek, a francia nukleáris flotta is magasabb kapacitáskihasználtsággal működött a szokásosnál és az erős szél miatt a szélerőművek is a vártnál jobban pörögtek. Január hónapban 20 százalékkal kevesebbet termeltek a magasabb határköltségű szénerőművek, mint egy évvel korábban

Az azonban, hogy a 3 éves határidős ár is beesett, arra utal, hogy az átmeneti okokon túl lennie kell még valami másnak is…. Ez egyrészt a globális LNG beruházási boommal van összefüggésben, amely lefelé nyomja a gáz árát. (A földgáz hároméves határidős ára is jobban csökkent, mint az egyévesé.) Ezen túlmenően azonban a megújuló erőművek térhódításának gyorsulása, illetve az ezzel kapcsolatos piaci várakozás is erőteljes árleszorító hatást gyakorol. Ezen trend pedig még messze nem érte el a csúcsát…

Veszélyben a megújulóerőmű-beruházások megtérülése

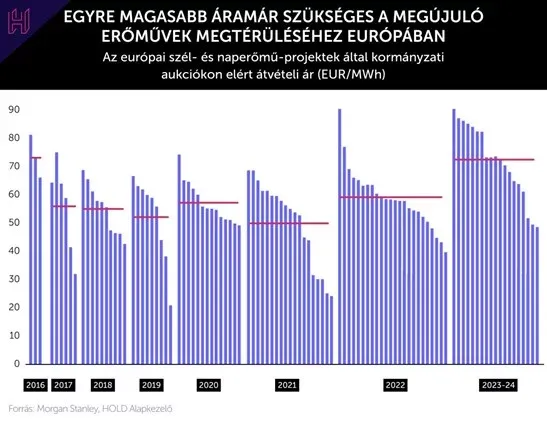

Az áramár beszakadása ugyanakkor érzékenyen érinti a megújulóerőmű-beruházásokat is. Az alábbi ábrán az elmúlt évek európai kormányzati aukcióinak átlagárai szerepelnek – az az ár, amin a megújuló erőművek 10-20 éven keresztül értékesíthetik termelésüket.

Ez az árszint 2023-ban, átlagosan jócskán 70 euró fölé emelkedett megawattóránként, mert a finanszírozási és beruházási költségek növekedésének következtében magasabb átvételi árat érvényesítettek a beruházók.

Ehhez képest a német tőzsde határidős áramárai egy-, két- és hároméves időhorizonton februárban már a 68, 62, illetve 58 eurós szinteket is „megjárták”. Ezek az árak ráadásul úgynevezett „baseload” azaz zsinórárak, amelyekre még egy tetemes, megawattóránként akár 10-15 eurót is elérő diszkont rakódik, ami a megújuló erőművek változékonyabb, kiszámíthatatlanabb termeléséből fakad. Piaci alapon tehát sok megépült és hosszú távú szerződéssel nem rendelkező, illetve sok még csak tervezőasztalon lévő erőmű megtérülése kérdőjeleződik meg. Igaz ez még akkor is, ha egy-egy országban – ilyen Magyarország is – a kereslet-kínálati és határkeresztező kapacitások adottsága miatt a német árakhoz képest 5-10 euróval magasabb árszintek jellemzőek.

Mi várható?

Nem egyértelmű a jövőkép, de ismerve a mögöttes mozgatórugókat (gázpiac, szén-dioxid-kvóta, erőműmix) nagy annak is a valószínűsége, hogy a hosszú távú szerződésekkel nem rendelkező erőműprojektek megtérülése csalódást okoz majd.

Fontos ráadásul azt is hangsúlyozni, hogy minél több megújuló erőmű épül, annál nagyobbra nő a diszkont a zsinórárhoz képest. Miért? Mert egyre többször alakul ki az időjárásfüggő erőművek túltermelése, ami nulla vagy akár negatív áramárral is járhat.

Minél több ilyen óra van egy évben, annál nagyobb diszkonttal tudnak csak a megújulók piaci alapon hosszabb távra szerződni, értékesíteni a zsinóráram árhoz képest. Nem mellékesen a megújulók terjedésével az éves határidős zsinóráram ára is csökken, ami egyfajta, az év 8760 órájának termelési és keresleti várakozását tükröző átlagár. Jó példa erre Spanyolország, mely némiképp izoláltan, az európai egységes hálózattal jóval kevésbé összekötve működik, és ahol a földrajzi adottságok miatt már most közel 60 százalékos a megújuló-arány. A spanyol hároméves határidős ár 50 EUR/MWh körül van jelenleg.

Ha tehát Európa az előrejelzések mentén tovább szeretné növelni a megújulók penetrációját, akkor ahhoz a támogatott, azaz garantált átvételi árral kibiztosított beruházások volumenét növelnie kell. Illetve van itt még egy másik feladat is.

Nulla vagy negatív áramár

Hazánkban is hatalmas naperőművi beruházási boom bontakozott ki az elmúlt években. A beépített naperőmű kapacitás az elmúlt három évben 2,1 gigawattról 5,6-ra nőtt. Ennek ma közel 60 százaléka ipari, 40 százaléka háztartási kiserőmű.

Tavaly már az is előfordult, hogy a „napos” termelés meghaladta a Paksi Atomerőmű termelését. A Magyar Villamosenergia-ipari Átviteli Rendszerirányító (a MAVIR) statisztikája szerint 2023-ban 96 olyan óra volt, amikor nullára vagy már a negatív tartományba csökkent az áram ára – ez az adat megegyezik az előző 10 évben összesen (!) mért ilyen órák számával.

A rendszer egyensúlyát biztosítani kell

A megújulók térhódításával a magasabb határköltségű gázerőművek egyre inkább kiszorulnak a termelési mixből. Egyre kisebb kapacitáskihasználtsággal tudnak operálni és ez kikezdi a megtérülésüket, gazdasági egzisztenciájukat is. Pedig rájuk hatalmas szükség van.

Mivel az áramot (még) nem lehet nagy mennyiségben tárolni azért a rendszerirányítóknak biztosítani kell szinte minden időpillanatban a kereslet és a kínálat egyensúlyát. Az időjárásfüggő erőművek ingadozó termelése miatt viszont megnő a kiegyenlítő energia szerepe és annak ára is. Itt értékelődik fel a gázerőművek szerepe, hiszen ők másodpercek alatt képesek beindulni vagy épp leállni.

Ahhoz azonban, hogy legyen elég gázerőmű kellő piaci ösztönzőre, azaz kellően magas árra van szükség. Ettől azonban ma távol vagyunk, így sok országban beruházási támogatásokkal vagy úgynevezett, kapacitás mechanizmus rendszerrel igyekeznek szavatolni a meglévő gázerőművek piacon maradását és újak épülését. A célzott támogatások következtében viszont már nincs is akkora szükség magas piaci áramárra. Az alacsony ár kínálatot szabályozó szerepe így pedig jelentősen mérséklődik.

Ha pedig az alacsony árakra adott reakcióként a klímacélok érdekében az országok növelik a támogatott áras megújulóerőmű-beruházások volumenét, akkor még inkább elveszíti a tőzsdei villanyár a piaci szabályozó funkcióját. Úgy is fogalmazhatnék, hogy tartósan alacsony ragadó árak mellett is jönni fognak a beruházások, ami körkörös hatást gyakorolva az áram árát még tovább tarthatja még alacsonyabb szinten. Ez pedig leginkább a már meglévő alacsony határköltségű és ártámogatással nem rendelkező atom-, víz- és régi megújuló erőművek profitabilitásra helyez nyomást.

Mit jeleznek a részvénypiacok?

A fenti folyamatok és várakozások egyértelműen megmutatkoznak a részvényárfolyamok alakulásában is. Nem meglepő, hogy az áram árára érzékeny villamosenergia-társaságok erőteljes lejtmenetbe kapcsoltak. A német RWE részvényárfolyama idén már 25 százalékkal értékelődött le. A pusztán megújuló erőműveket üzemeltető és építő, spanyol Acciona és a portugál EDPR cégek árfolyamai már 19-32 százalékot az zuhantak év eleje óta. Utóbbiak az elmúlt egy évben már összességében 36-38 százalékot értékelődtek le. Igaz, volt is honnan esniük… Mindezt pedig úgy, hogy a tőzsdéken alapvetően pozitív hangulat uralkodik tavaly novembere óta és a vezető részvényindexek új történelmi csúcsokra emelkedtek.

Szőcs Gábor további cikkei ezen a linken érhetőek el.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.