A piacgazdaság sokszor szül anomáliákat, a gazdasági döntéshozók pedig még többször érzik úgy, hogy be kell avatkozniuk ezeknek a problémáknak a kezelésével. A fő gond ezzel általában az, hogy egy komplex gazdaságban a változtatásoknak direkt hatásukon kívül számtalan közvetett, másodlagos következménye is van, amit nem gondolnak végig. Ez pedig újabb beavatkozási igényt szül. Ilyen ördögi körbe került most Törökország.

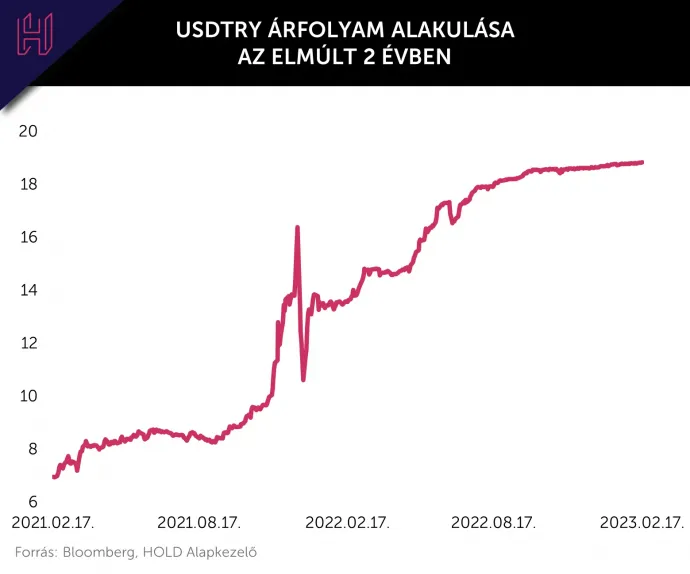

Az idén török parlamenti és elnöki választás lesz. A jelenlegi elnök, Recep Tayyip Erdogan nem áll jól. Népszerűségvesztésének valószínű fő oka a gazdaság félremenedzselése, a folyamatosan gyengülő líra és egyre magasabb infláció volt. Úgy kellett például stimulálni a gazdaságot, hogy közben ne gyengítsék tovább a lírát. Erre jött egy éve a nagyszerű ötlet, a devizaárfolyam-védett betét, amely még viszonylag jól működött: a korábban sokszor összeomló líra alig pár százalékot gyengült az elmúlt fél évben.

A stabil líra lehetővé tette a kamatok mérséklését, a gazdaság élénkítése érdekében. Csakhogy a nyomott kamatok kínálta mesterkélt rendszert sokan kihasználták – beindult a hitelezés. A hitelboom, az állami erőltetett minimálbér-emelések és a globális élelmiszer- és energiaársokk hatására pedig elszállt a török infláció, tavaly őszre 85 százalékos mértéket öltve!

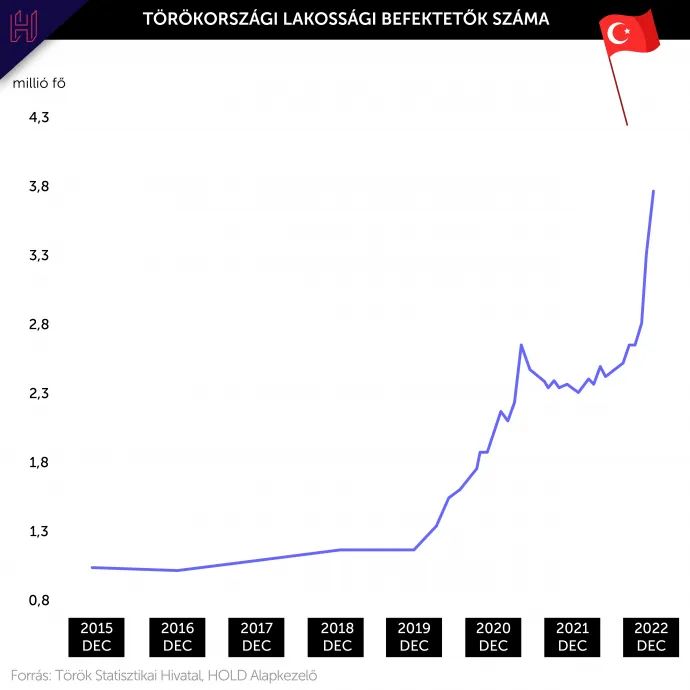

Sokan szerettek volna a negatív reálkamaton keresni. A kérdés már csak az volt, mibe érdemes berakni a megkapott összeget. A lakosság előbb azon a piacon keresett befektetést, ahol otthonosan mozog és már az elmúlt években is a reálvagyonőrzésre használt: a lakáspiacon.

A török lakásárak éves emelkedése gyorsan három számjegyű ütemre váltott. Az olcsó hitel vonzó volt, de a megdrágult lakások már nem? Új eszközt kellett keresni. Rá is találtak a tőzsdére: a török lakossági befektetők száma 2022-ben másfélszeresére nőtt.

A lakosság tőzsdei spekulációja is jól sikerült, 2022-ben a helyi Bist30 index 200 százalékkal emelkedett, ami még reálértelemben is nagyon extrém teljesítmény, főleg, ha figyelembe vesszük, hogy közben a gazdasági folyamatok nem alakulnak fenntarthatóan pozitívan. Az emelkedés az év végére gyorsult be, ekkorra kezdett a lakosság tömegével tőzsdézni és jelentek meg egyre inkább a buborékjelek.

Az ilyen spekulatív, tőkeáttételből való lakossági részvényételek ritkán szoktak jól végződni. A 2022-es sztárteljesítmény után január már némi kijózanodáshoz vezetett a török tőzsdén, a globális jó tőzsdehangulat ellenére 10 százalékot esett a piac. És ebben a romló hangulatban érkezett el a török piac a tragikus február 6-i földrengéshez, amely (jelenlegi tudásunk szerint) több mint 35 ezer áldozatot követelt.

A földrengés hatására a piac ismét esésbe kapcsolt, február 7-én mintegy 9 százalékot veszítve az értékéből, majd 8-án reggel újabb közel 10 százalékkal esve. Ez utóbbit már nem nézhette tétlenül a török gazdaságpolitika, másfél óra után felfüggesztették a kereskedést előbb az egész napra, majd egy hétre. Majd utólag törölték az összes 8-i kötést.

És itt most lehet, hogy sokan érzéketlen, ízléstelennek fognak tartani, valóban borzasztó, amit a földrengés okozott. De itt már szerintem egyáltalán nem arról van szó, hogy a politikai vezetés a katasztrófa szükségtelenül negatív pánik következményeit próbálná kezelni. A tőzsde túltenné magát a földrengésen viszonylag hamar, gazdasági értelemben a károk mértéke nem kezelhetetlen. Ha nem lett volna előtte ilyen – nem szándékolt – spekulatív mánia felfújva...

Így, ebből a sérülékeny helyzetből indulva viszont ez már komoly eséllyel vezethet összeomláshoz. Ami a politikának egyáltalán nem jönne jól a választások előtti pár hónapban.

Gondoljunk bele, a négymillió török értékpapírszámla mögött valószínűleg közel ennyi család áll, ami a török népességnek több, mint 10 százaléka! Biztos nem javítaná a választási kedvüket, ha épp hatalmas veszteségeket szenvedtek el.

- Milyen lépéseket tett eddig a török gazdaságirányítás az összeomlás megelőzése érdekében?

- Milyen hosszabb távú következményekkel kell számolni?

Egyebek mellett ezekre a kérdésekre is választ kap a HOLDBLOG-on megjelent teljes bejegyzésből.

Annyit azonban mindenképp érdemes kiemelni: a török választás célfüggvénybe újabb elem épült be – a tőzsde nem omolhat össze a választásokig. Ahogy a líra sem, amit közben szintén mesterségesen túlértékeltek, hiszen stabilan tartják úgy, hogy közben óriási infláció van. Majd a választások után lesz valami…

A szerző további írásait itt olvashatod.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.