Óvatos optimizmussal szemléli a világgazdasági kihívásokat Szabó Balázs, a HOLD Alapkezelő portfóliómenedzsere, akivel a deflációval küzdő Kínáról, az ellátási láncok problémáiról és a tőkepiaci megnyugvás után nagy lehetőségekkel kecsegető befektetésekről beszélgettünk.

Az inflációról tavaly ősszel még sokan azt gondolták, hogy az ellátási lánc problémák oldódásával, és a kereslet Covid előtti trendjére való visszatértével csökken majd 2022-ben.

Ma már látjuk, hogy a Fed és a piaci szereplők többsége is tévedett ezzel kapcsolatban

– mondta el Szabó Balázs a HOLDBLOG-nak adott interjúban.

A visszarendeződés jelei már látszanak

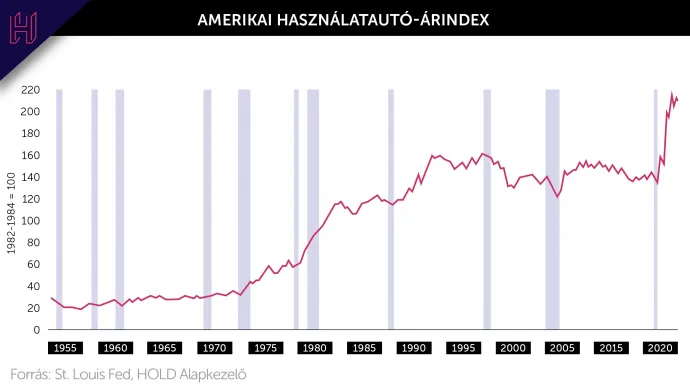

Bár a piac az időtávot rosszul becsülte, a kínálat oldali problémák a szakember szerint tényleg javulnak. A szállítmányozási szektorban már egyértelmű a helyzet. A chiphiány kérdése nem ilyen egyértelmű ugyan, de ott is vannak pozitív változások. A számítógépek, laptopok, okostelefonok, elektronikai eszközök piaca javul. Az autóipari szereplők továbbra is hiányra panaszkodnak ugyan, de a helyzet itt sem romlik tovább, ezt mutatják a használt autók árai is az USA-ban: egy durva, közel 50 százalékos növekedés után, mintha megállt volna vagy lefordulóban lenne az autók ára.

A legtöbb nyersanyagnál 2022-ben a háborús pánik hatására új árfolyamcsúcsokat láttunk, de nyáron és ősszel már inkább lefelé csorogtak az árak a magas szintekről. A fémek, az agrártermékek, de az olaj ára is jó példák erre.

Kínában már a deflációval küzdenek

Kína a világban most egy olyan régió, ahol nem az infláció, hanem a defláció inkább a kockázat. Az ázsiai ország gazdasági helyzet gyenge, de Hszi-Csin-Ping hatalma stabil Szabó Balázs álláspontja szerint, amelyet a HOLDBLOG-on olvasható teljes interjúban részletesen is kifejtett.

A gyenge kínai gazdaság megtörte a réz és az alumínium árának növekedését – ezek már alig vannak a Covid előtti szintek fölött. A kukorica és a búza ára mérsékeltebben esett: mindkettő körülbelül 15 százalékkal magasabban van most, mint a tavalyi átlag volt, viszont a tavaszi csúcsokról ez már 15 százalékos esésnek számít.

A piaci mechanizmusok letörik a többszöröződő árakat

Ez a kép ma még túl optimistának tűnhet, ám a szakember véleménye szerint a piaci mechanizmusok idővel letörik a többszöröző árakat. Ilyenkor a kínálati oldalon borzasztó erős ösztönzőt jelentenek a nagyon magas profitok a kapacitások növekedése irányában. Ma már múltbeli példa a konténerhajók esete, amikor egy tetszhalottnak tűnő hajóépítési piac pörgött fel hirtelen.

Az európai gázhelyzet megoldására is valami hasonlóra számít Szabó Balázs, bár ettől az évekig tartó beruházások miatt még a gazdaság szenvedni fog egy ideig. A szakember szerint azonban

nem szabad lebecsülni az alkalmazkodás erejét, a piaci szereplők megoldást fognak találni.

Ráadásul a kamatemelések és a magas árak miatt a kereslet gyengülésére is számítani lehet, ami szintén fékezi majd az inflációt. Azt az egyszerű képletet sem szabad továbbá elfelejteni, hogy az infláció nullán tartásához nem kell az áraknak esniük, már az is elég, ha a jelenlegi magas szinten stabilizálódnak.

Mi írhatja fölül ezt a forgatókönyvet?

Egy nem várt geopolitikai konfliktus újabb pofont adhat persze az ellátási láncoknak. Ha például Kína megtámadja Tajvant, az teljesen új helyzetet teremtene – ezt senki nem akarja megtapasztalni.

Tartogathat meglepetéseket a fejlett világ munkaerőpiaca is. Ha az ár-bér spirál megindulóban van, és a közép- vagy hosszútávú inflációs várakozások növekednek, a kínálati sokkok oldódása esetén is a piaci szereplők egyszerűen megszokásból gerjesztik majd az inflációt egyik évről a másikra.

Az USA-ban ma nagy kérdés, hogy ebben a tekintetben hol tartunk: ami biztató, hogy a jelenlegi helyzetben negatív a reálbérek változása, a Fed határozottan emeli a kamatokat, és amennyire ezt mérni lehet, a hosszabb távú inflációs várakozások viszonylag alacsonyan vannak. Európában a gyengébb gazdaság és munkaerőpiac miatt ettől a kockázattól nem kell tartani.

Mibe érdemes fektetni ilyen időszakban?

A szakember jelenlegi helyzetben alkotott véleményről sokat elmond, hogy pillanatnyilag 70-80 százalék között van az általa kezelt alap részvényaránya. (Ez az arány 80-20 százalék között mozog. Ha esésre számít, védekező üzemmódba kapcsol, csökkenti a részvényarányt, ha emelkedésre, növeli azt, ahogy most.)

A részvények általában nem olcsók ma a tőzsdéken

– az S&P 500-at körülbelül jól árazottnak tartja –, de rengeteg jó lehetőséget találni véleménye szerint. Szektorok tekintetében alapja meglehetősen diverzifikált: agrár, ipari, logisztikai, bank, biztosító, energia, ruhagyártó cégek is megtalálhatóak a portfólióban. Ezek kisebb részben amerikai, nagyobb részben nyugat- vagy kelet-közép-európai cégeket jelentenek.

Egy tőkepiaci megnyugvás álláspontja szerint jelentős emelkedést hozhat. Középtávon pedig határozott emelkedésre számít.

A teljes interjú a HOLDBLOG-on olvasható.

A szerző további cikkeit ezen a linken olvashatja.

JOGI NYILATKOZAT

A dokumentumban foglaltak nem minősülnek befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak, befektetési elemzésnek, az abban foglaltak alapján a HOLD Alapkezelő Zrt.-vel szemben igény nem érvényesíthető, azokért a HOLD Alapkezelő Zrt. felelősséget nem vállal.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.