Keleten a helyzet változni látszik: az orosz katonai és gazdasági pozíciók gyengülnek, ennek számláját azonban Európa fizeti meg. A szankcióknak a java még hátra van. Kérdés, ki bírja jobban a folytatást?

Nagyot ütött az invázió

Oroszországra eddig katonai óriásként és gazdasági törpeként tekintettek az elemzők, az ukrajnai háború azonban minkét vélekedésre rácáfolt. A Kreml pechére az invázió nemcsak megütötte a Nyugat ingerküszöbét, de annak egységét is újra kovácsolta. Bár a közvetlen katonai beavatkozás eleve kizárt volt, a gazdasági büntetőintézkedések száma a harcok elhúzódásával egyre csak nő. Az Európai Unió vezetői a szankciós politikával ugyanakkor egy olyan küzdelembe mentek bele, amiben az európai lakosság rövid távon sokat veszíthet.

Az EU Achilles-sarka: a gázpiac

A 2010-es években az uniós energiapolitika nagy mértékben az olcsó orosz földgázra épült. 2021-ben az Európai Unió gázimportjának 40 százaléka Oroszországból jött. Jelenleg az orosz gázimport részaránya 10 százalékra csökkent. Ennek nem kívánt következménye azonban az, hogy a gázárak a háború előtti szintekhez képest hét-nyolcszorosára nőttek. Túl nagy ár ez? Érdemes lenne, lehetne egyáltalán visszavenni a szankciókból? Egyebek mellett ezekre a kérdésekre is választ kap, ha elolvassa a teljes cikket a HOLDBLOG-on!

Kétségtelen, hogy azoknak, akik a szankcióktól várták a háború befejezését, csalódniuk kellett: a Kremlt nem sikerült „térdre kényszeríteni”. A 2022 elején prognosztizált 10-15 százalékos GDP-csökkenés helyett csupán 5-6 százalékos visszaesésre lehet számítani. Mi ennek az oka?

Bekeményít az Unió

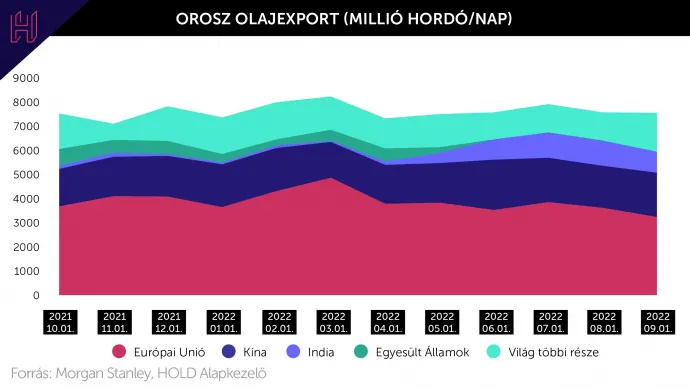

Az orosz gazdaság felépítése döntő részben az energiaexportra épül. A Nemzetközi Energiaügynökség szerint 2021-ben az orosz szövetségi kormány bevételének 45 százaléka volt köthető az olajhoz és gáziparhoz. Moszkva 2022 első felében rekordbevételeket könyvelhetett el, mivel a nyersanyagárak jelentősen emelkedtek és az orosz energiaexportot sem szankcionálták érdemben.

Azonban ezen a téren is változások jönnek. A földgáz esetén maga a Kreml döntött a korlátozás mellett, az Unió pedig olaj- és szénembargót jelentett be. A szénre vonatkozó importtilalom már életbe is lépett, a tengeren szállított nyersolaj behozatalát 2022. december 5-től, az olajtermékek importját pedig 2023. február 5-től tiltják meg.

A piac már elvégezte a munka nagy részét

Az energiatermékekre kivetett szankciók hatályba lépésük esetén az eddigi legjelentősebb büntetőintézkedések lesznek, mivel az Európai Unió messze a legnagyobb importőre az orosz olajnak. Ezzel párhuzamosan a G7-országok ársapkát vezetnének be. A Nyugat taktikája egyszerű: átirányítani az eddig Európába érkező orosz olajexportot Ázsiába – ahova az nagyrészt csak hajóval mehet –, majd ársapkával korlátozni az árát.

Formálisan támogatja majd ezt Kína, India vagy Törökország? Szinte biztosan nem. Ennek ellenére működhet a terv.

A piac (informálisan) már most elvégzi a munka nagy részét, az orosz uráli olaj az északi-tengeri Brenthez képest 25 százalékos diszkonton forog. A nyugati szankciók ezt a diszkontot növelnék, amivel a kínai és indiai importőrök rendkívül jól járnának. Más kérdés, hogy a gyakorlatban lehetséges-e átirányítani az ázsiai piacokra ekkora mennyiségű olajat és Európa mennyire tudja pótolni a kieső orosz importot.

Mindenki veszít

Ahogy Zbigniew Brzezinski (az Egyesült Államok volt nemzetbiztonsági tanácsadója) fogalmazott „a 21. századi Oroszországnak két választása van: az Európai Unió szövetségesévé, vagy Kína vazallusává válni.”Jelenleg nem kétséges, hogy melyik úton halad a Kreml. Ezzel pedig Európa és Oroszország bár eltérő mértékben, de egyaránt veszít.

Az Európai Unió a 2022-es stagfláció (együtt jelentkező magas infláció és alacsony növekedés) után 2023-ban még nagyobb kihívásokkal néz majd szembe. Az energiaimport diverzifikálása és az ellátási láncok helyreállítása ugyanakkor néhány éven belül lezajlik.

Ezzel szemben Oroszország idén hiába bizonyul a vártnál ellenállóbbnak, akár egy évtizednyi fejlődésről is le kell mondania. Az orosz gazdaság nagy mértékben hagyatkozik nyugati technológiai importra, amit nem lesz egyszerű helyettesíteni. A IT-szektorban dolgozók kivándorlása mellett a mozgósítással is értékes munkaerő kerül ki a piacról, aminek a pótlása a háború folytatása mellett nehézségekbe ütközhet. Mindemellett a pénzügyi szankciók általánosságban megnehezítik a más országokkal való kapcsolatok fejlesztését, mivel nem sok vállalat kockáztatja meg a nyugati piacok elvesztését.

Mindezek eredményeként az Európai Unió lemaradása tovább nő a nagyhatalmak versenyében, Oroszország pedig minden eddiginél nagyobb elszigetelődéssel és marginalizálódással néz szembe.

Mi lesz a forinttal?

A magyar gazdaság stabilitása alapvetően két külföldi partnertől függ: Brüsszeltől és Moszkvától. Az Uniótól függenek a kereskedelmi kapcsolatok és a pénzügyi források, Moszkvától pedig az energiaellátás. Jelenleg mindkettővel nehézségek vannak. A tartósan magas energiaárak és a forint leértékelődése egy öngerjesztő folyamatot táplálnak, ami a folyó fizetési mérleg hiányán keresztül az inflációt fűti, tovább gyengítve a forintot.

Németország (Európa legnagyobb gazdasága) borítékolhatóan recesszióba süllyed a következő fél évben, ami mellett naivitás lenne azt feltételezni, hogy ez Közép-Európa többi országában másképp lesz. A neheze még hátra van, mivel egy stagflációs, illetve inflatórikus válság idején a kormányzat a megszokottal ellentétben kevésbé tud stimulálni.

Ebben a környezetben a legtöbb, amit Magyarország tehet az a Brüsszellel való kiegyezés, a következetes monetáris politika és az energiaellátás biztosítása. Mindezek ellenére a forint tovább gyengülhet, mindaddig, amíg az Európai Központi Bank és az amerikai jegybank be nem fejezi a kamatemelési ciklust.

A teljes cikk a HOLDBLOG-on olvasható.

A szerző további cikkei ezen a linken érhetőek el.

Ez egy véleménycikk, amely nem feltétlenül tükrözi a HOLDBLOG szerkesztőségének álláspontját.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.