Az orosz–ukrán konfliktus hetedik hónapjában már nem az a kérdés, hogy Európa recesszióba süllyed-e, hanem az, hogy mennyire lesz mély és elhúzódó a válság. A kedvezőtlen kilátások ellenére nem szabad azonban alábecsülni az európaiak alkalmazkodóképességét, a ma még strapabíróbbnak tűnő oroszok hosszú távú strukturális nehézségeit és azt, hogy egy válságos időszaknak is megvannak a vonzó befektetési lehetőségei – hangsúlyozta Szőcs Gábor, az Orion Befektetési Alap portfóliómenedzsere a HOLDBLOG-on megjelent interjúban.

Gáz lesz, csak nagyon sokba fog kerülni

– oszlatta el egyértelműen az európai gázellátással összefüggő aggályokat a szakértő az interjúban. Véleménye szerint annak ellenére ki fogjuk gazdálkodni az igényeket, hogy az oroszok 80-90 százalékkal kevesebb gázt küldenek jelenleg Európába, mint a háború előtt.

„Hajlamosak vagyunk alábecsülni a piacok alkalmazkodóképességét, de nem lennék meglepve, ha akár 20-25 százalékos fogyasztáscsökkenés is jellemezné a következő fél évet. Ha így lesz, még marad is bőven a gázkészletből 2023 tavaszára”

– mondta Szőcs Gábor, akiről érdemes kiemelni, hogy befektetési fókuszában több mint másfél évtizede kitüntetett szerepet kapnak az energiaipari eszközök.

Lesz gázárcsökkenés, csak ki kell várni

Most már nem azon kell tehát a szakértő szerint aggódni, hogy lesz-e elég gáz. Lesz! Sokkal fontosabb kérdés, hogy a következő években hogyan alakul majd az energiahordozó ára.

Sokan azt hiszik azt, hogy csak Putyin tehet a magas gázárról, ezt azonban a Szőcs Gábor másként látja. Az ázsiai országok, elsősorban Kína zöldülési igénye is hozzájárult a már a háború előtt is tapasztalt magas árszinthez. Ezt erősítették a készlethiányok miatti pánikvásárlások. Ez utóbbiak árfelhajtó hatása azonban mára szűnni látszik, de a további áreséséhez Kínának vissza kellene vennie az immáron rettentően költségessé váló klímavédelmi törekvéseiből. Ahhoz pedig, hogy hosszabb távon legyen elegendő mennyiségben olcsóbb földgáz, új LNG-terminálokat kell létesíteni a földgázkitermelő régiókban (USA, Kanada, Katar, Mozambik, Ausztrália).

Látni kell azonban azt is, hogy ezek legalább ötéves projektek. A földgáz ára az évtized második felében térhet vissza 30 eurós szint környékére, ami a mai ár hatoda és a háború előtti évek átlagának csupán duplája.

Hosszabb távon elkerülhetetlen az orosz gazdaság visszaesése

Arra, hogy Putyin felhagyjon a háborúval, a szakértő egyelőre nem lát esélyt. Rövid távon nagyon nehéz megtörni Oroszország gazdasági erejét, hosszabb távon viszont a visszaesés elkerülhetetlen. Azok a szankciós csomagok, amelyeket a Nyugat bevezetett, hosszú távon akadályozzák az orosz ipar számára létfontosságú technológiákhoz való hozzájutást. Technológia hiányában vissza fognak esni azok a beruházások, amelyek szükségesek azon kapacitások fenntartásához és fejlesztéséhez, amelyekkel árbevételhez tudna jutni Oroszország.

Kína egyelőre nem tudja és Szőcs Gábor véleménye szerint nem is akarja ezt pótolni. Egyrészt nem minden technológia áll rendelkezésre Ázsiában, másfelől Kína és India egyelőre haszonélvezői a helyzetnek: olcsó orosz nyersanyagokhoz juthatnak. Messze nem segítik Moszkvát úgy, ahogy tudnák.

Hosszabb távon Oroszország gazdasága fog „megfeküdni”

– véli a szakértő.

Véget ért egy korszak

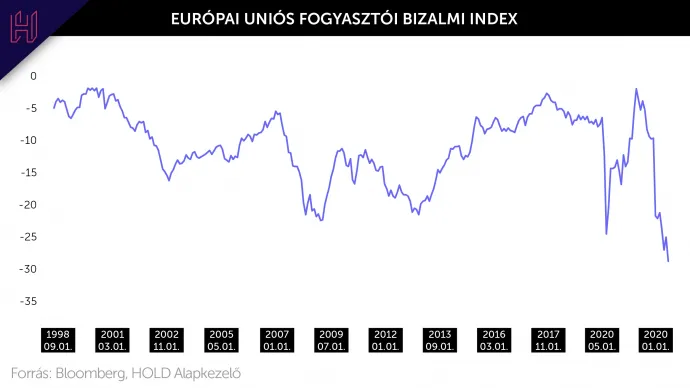

Persze ma már az európai gazdaságot illetően sem az a kérdés, hogy lesz-e recesszió, csak az, hogy ez milyen mélységű és hosszú lesz. E kérdéshez kapcsolódóan Szőcs Gábor felhívta ugyanakkor a figyelmet arra, hogy most nem csupán egy ciklikus megborulásról beszélünk a gazdaságban, aminek részben a háború az oka, hanem egy komoly és negatív strukturális változásról is, ami hosszabb távon velünk maradhat.

Véget ért ugyanis a végtelen mennyiségű ingyenpénz korszaka, ami az egekbe emelte minden eszköz árát az ingatlanoktól kezdve a részvényeken át a kriptoeszközökig. A jegybankok szigorítanak, a kamatok emelkednek. Az állampapírpiacokon nemcsak a nominális hozam, hanem az elérhető reálhozam is szökik felfelé. Ez a folyamat leértékeli minden eszköz árát.

A háborúnak azonban előbb-utóbb vége lesz, és Európa is elindul a kilábalás útján. Az új monetáris korszakban azonban nem várhatóak a korábban jellemző nagyon magas árazási szintek.

Mibe érdemes befektetni ilyen időszakban?

A háborús pánik és a recessziótól való félelem már jócskán megmutatkozik az európai, kelet-közép-európai részvényekben, ráadásul itt kevésbé mellbevágó az olcsó pénz korszakának vége, mivel sosem alakultak ki a tengerentúlon jellemző magas értékeltségek

– mutatott rá Szőcs Gábor. A német DAX mínusz 25, a lengyel WIG20 részvényindex mínusz 38 százalékon áll idén. Ha hozzávesszük, hogy időközben volt 8, illetve 16 százalék infláció a németeknél és a lengyeleknél, akkor reálértelemben már 33 és 54 százalékos leértékelődést láthatunk – emelte ki Szőcs Gábor, hozzátéve:

óriási változás, hogy hosszú idő után a részvények mellett újra vonzóvá vált a kötvénypiac is, különösen hazánkban.

Arról, hogy konkrétan milyen eszközöket lát különösen érdekesnek a szakember, bővebben is olvashatnak a teljes interjúban. Itt előzetesen annyit, hogy Szőcs Gábor által kezelt alapnak elsődleges fókusza az energiaipar, amelyen belül jelenleg főleg a kitermelő szektorban lát fantáziát, de a közműcégek és a nukleáris energia értékláncában fontos szerephez jutó uránbányák is figyelemre méltóak szerinte. Egyes országok részvénypiacait nézve nagyon optimista, Görögországgal és Lengyelországgal kapcsolatban is.

A teljes interjú a HOLDBLOG-on olvasható.

A szerző további cikkeit ezen a linken olvashatja.

JOGI NYILATKOZAT

A dokumentumban foglaltak nem minősülnek befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak, befektetési elemzésnek, az abban foglaltak alapján a HOLD Alapkezelő Zrt.-vel szemben igény nem érvényesíthető, azokért a HOLD Alapkezelő Zrt. felelősséget nem vállal.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.