Mikor, milyen szinten érheti el a magyar infláció a csúcsát? Milyen fő tényezők befolyásolhatják az erős fogyasztói áremelkedés megfékezését? Mi lesz a kamatokkal? Kiutat jelenthetne az euró bevezetése Magyarországon? – több kérdést is kaptunk mostanában a hazai infláció és gazdaságpolitika kapcsán a HOLD Alapkezelő gazdasági blogjának olvasóitól.

A teljes válaszom a HOLDBLOG-on érhető el, alább a legfontosabbakat foglalom össze.

Mérsékelten lassulhat az infláció

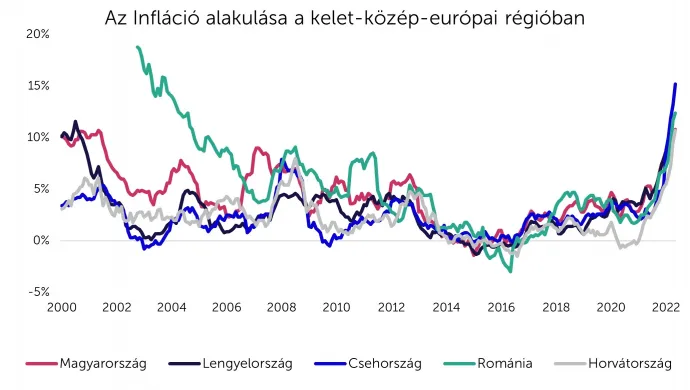

Az infláció hazai megugrása nem egyedi jelenség. A pénzromlás gyorsulásának számos globális oka van (kínálati sokkok), ám azt a kelet-közép-európai (KKE) régióban fokozza a feszes munkaerőpiac és ezzel párhuzamosan a bérek jelentős, kétszámjegyű emelkedése. Ez utóbbi jelenség már az előző évtized vége felé inflációfelhajtó tényező volt, amit a járvány átmenetileg visszavetett, de most újra itt van.

A KKE-i országokhoz képest a magyar inflációt felfelé tolta a múltban a forint régiós devizáknál gyorsabb leértékelődése, az idei választások előtti óriási költségvetési kiadások (szja-visszatérítés, nyugdíjemelés, fegyverpénz stb.), ám csillapítják az ársapkák (rezsi, üzemanyag, egyes élelmiszerek). Ez utóbbiak hiányában a hazai év/év alapú infláció 14-15 százalék közötti tartományban járna, ahol most a cseh és a lengyel infláció is tartózkodik.

Várakozásunk szerint a hivatalos magyar infláció a nyári hónapokban valamivel 11 százalék fölött tetőzik,

az idei év hátralévő részében 9 százalék fölött marad és 2023 második felére ehhez képest alacsonyabb, de a jegybank várakozásához képest magasabb (számos tényező függvényében 5-7 százalékos) szintre süllyed.

Összességében 2023-ban lassuló reálnövekedésre és az ideinél alacsonyabb, de a jegybank célsávja fölötti inflációra, azaz stagflációs környezetre számítunk Magyarországon. Hozzátéve ugyanakkor ehhez, hogy minden korábbinál nehezebb most az előrejelzés.

Beárazta már a kötvénypiac a kockázatokat

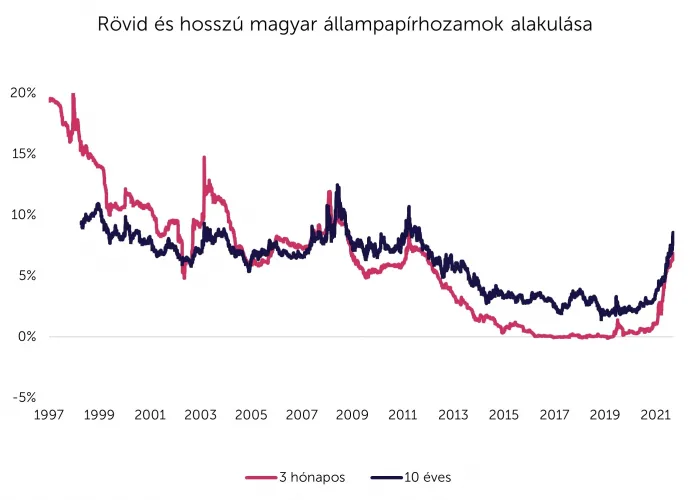

A fenti forgatókönyv azt jelentené, hogy egy rendkívüli időszakot (2013-2019) követően 2023-ban (és azt követően) az infláció itthon visszatér az ezredfordulót követő évtized átlagos szintjére (4-8 százalékos tartomány).

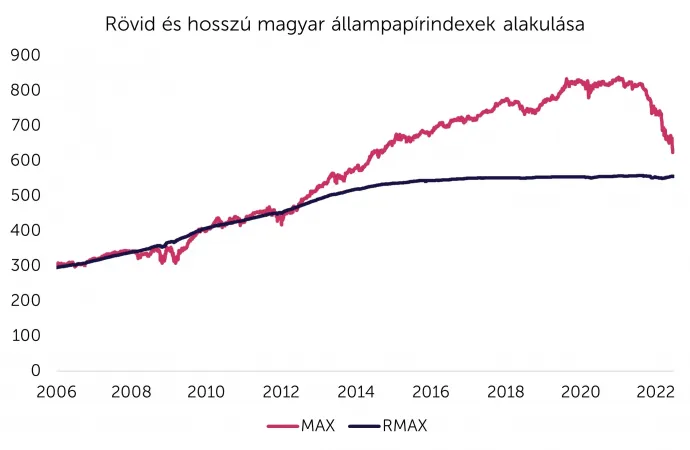

Az elmúlt hónapok, hetek intenzív hozamemelkedésének köszönhetően 8-8,5 százalékos szintre emelkedtek a magyar állampapírhozamok, ami lényegében már az akkori kamatszint (3 éves állampapír esetében 6,5-10 százalék; 10 éves államkötvény esetében 6-9 százalék) felső tartományában van. A romló környezetből tehát sokat beárazott már a magyar állampapírpiac, miután a hazai államkötvények teljesítményét tükröző MAX index az elmúlt fél évben a megelőző 8 éves időszak emelkedését törölte le.

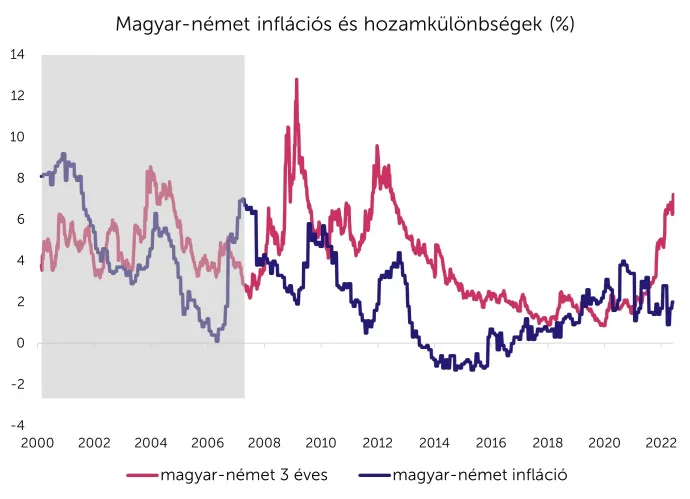

Amennyiben 2023 második felére valóban 7 százalék alá süllyed a hazai infláció, akkor a magyar állampapírok hozamszintje tehát egyrészt jóval magasabb, mint az előző évtized nagy részében, másrészt Magyarország reálhozamelőnye Nyugat-Európával szemben most jóval nagyobb, mint az elmúlt 20 év során volt.

Ugyanez igaz a nominális hozamok különbségére. Ráadásul a magyar kamatok és kötvényhozamok enyhén magasabbak is, mint a KKE-i régió többi országában.

Ez a különbség (többlet finanszírozási költség) akkor csökkenhetne érdemben, ha elhárulna az a kockázat, hogy Magyarország nem fér hozzá az európai uniós forrásokhoz.

Ez tehát a legnagyobb kockázati faktor (mind a magyar kötvények, mind a forint árfolyama tekintetében).

Stabilitás és gazdaságpolitikai függetlenség

Várakozásunk szerint – bár természetesen nem látunk a kulisszák mögé – a kormány is hasonlóan vélekedik és (remélhetőleg) idővel meg fog tudni majd állapodni az Unióval és hozzájut a támogatásokhoz. Ezenkívül arra számítunk, hogy az új Orbán-kormány a gazdaságpolitika terén nem okoz jelentős meglepetéseket. Amint azt a nemrég bejelentett költségvetési kiigazítás is jelzi, továbbra is fontosnak tartja a stabilitást és a gazdaságpolitikai függetlenséget, autonómiát, ennek érdekében meghozza a fájdalmas intézkedéseket (igaz, döntően nem a választókat, hanem az országhoz „kötött” vállalatokat, szektorokat terhelve).

Megítélésünk szerint a kormánynak továbbra is célja, hogy feldolgozóipari beruházásokat vonzzon Magyarországra, rugalmas munkaerőpiaci szabályozással, alacsony munkát terhelő közterhekkel és beruházási kedvezményekkel. A nagy beruházási ráta megcélzása mellett a fogyasztást terhelő adók magasak maradhatnak. Az állami szerepvállalás ugyan a különböző finanszírozási programokon keresztül mérséklődik majd, de érezhető marad. A költségvetési kiigazítást könnyebb egy magasabb inflációs környezetben végrehajtani, így

arra számítunk, hogy a kormánynak nem lesz ellenére, ha az infláció magasabb (de még egyszámjegyű) tartományban stabilizálódik.

Épp emiatt, amennyiben a forint árfolyama engedi (azaz erősödik vagy nem gyengül), a jegybank nem fog sietni majd a kamatemelésekkel (illetve jövőre már csökkenhet is az egyhetes betéti kamatszint). Ismét hangsúlyozzuk azonban, hogy egyrészt nem látunk a gazdaságpolitikai döntéshozók fejébe, másrészt a külső környezet jelenleg sokkal bizonytalanabb, változékonyabb, így a kormány elképzelései is gyorsan módosulhatnak.

Végül nem tartjuk valószínűnek az euró közeljövőben történő bevezetését.

Ezzel ugyan jelentősen mérsékelni lehetne a magas inflációs várakozásokat, de a kormány nem szeretné elveszíteni a (költségvetési mellett a) monetáris politikai autonómiáját, mozgásterét sem.

A szerző további cikkeit ezen a linken olvashatja.

JOGI NYILATKOZAT

A dokumentumban foglaltak nem minősülnek befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak, befektetési elemzésnek, az abban foglaltak alapján a HOLD Alapkezelő Zrt.-vel szemben igény nem érvényesíthető, azokért a HOLD Alapkezelő Zrt. felelősséget nem vállal.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.