Tizenhárom évnyi „szívás”, három válság, folyamatos küzdelem az államcsődközeli helyzettel – ez jellemezte Görögországot a 2010-es években. Néhány éve fordult a kocka, a görög eszközök árazása azonban vonzó maradt, ami hatalmas lehetőséget jelentett (és talán jelent még ma is) a befektetőknek.

Testközelből is megvizsgálták a HOLD Alapkezelő szakemberei a görög befektetési piacot: Móricz Dániel befektetési igazgató, Szőcs Gábor szenior portfóliókezelő és Kun-Welsz Edit portfóliókezelő Athénban jártak egy befektetési konferencián.

Élményeiket egy kétrészes interjúban foglaltam össze, amely első része már elérhető a HOLDBLOG-on.

Ebből ebben az összefoglalóban csak néhány részletet emelek ki, jó szívvel ajánlom azonban az igen sok példával, érdekes történettel fűszerezett teljes interjút is azoknak, akik a befektetések iránt érdeklődőknek.

Ugyanis a meggyőződésünk: érdemes a görög piacra figyelni!

Honnan indultak a görögök?

Négy éve, 2018-ban még az évtized egyik legrosszabbul teljesítő részvénypiaca volt a görög. Legsötétebb időszakában az ország GDP-je 25 százalékos mínuszban állt a 2007-es csúcshoz képest. A 2017-ben kezdődő kilábalás csak a nemzetközi hitelezők (Európai Bizottság, Európai Központi Bank, Nemzetközi Valutaalap – röviden: trojka) és az Európai Unió fokozott ellenőrzésének (Enhanced Surveillance Program) köszönhetően volt lehetséges.

Móricz Dániel részletesen foglalkozott a görög paradigmaváltással 2019-ben, majd egy 2021-es cikkében is.

A HOLD Alapkezelő nagyjából ebben az időszakban, három-négy évvel ezelőtt vált nagyon optimistává a görög piacot illetően. Volt rá okunk bőven.

Fordulat egy igazán piacbarát kormánnyal

„Egy erőteljes alkalmazkodási folyamaton volt túl ekkorra a görög gazdaság, a depresszió után pedig a következő évtizedre nagyon jó kilátásokat gondoltunk-gondolunk Görögországnak” – fejtette ki a befektetési igazgatónk, aki szerint a kilábalás minden jele ellenére a részvénypiac árazottsága nagyon, szinte túlzottan is vonzó volt (főleg 2018–2019-ben).

Nagyjából így szoktak a value, értékalapú befektetők jó lehetőségeket találni: vannak olyan piacok, amelyek lényegében elnéptelenednek, bezárnak a külföldi brókercégek, nem készül elemzés a részvényekről, távoznak a nemzetközi befektetők, esik a forgalom, és ezzel párhuzamosan csökken az árazottság is.

Ezek a „klasszikus” jelek mind-mind megfigyelhetőek voltak kollégáim szerint 2018 végén a görög piacon. Emellett a politikai klíma megváltozása is kedvezett a gazdaságnak.

Egy rendkívül piacbarát kormány került ugyanis hatalomra 2019-ben, az Új Demokrácia, aminek a miniszterelnökéről, Kiriákosz Micotákiszról érdemes tudni, hogy korábban befektetési bankár volt. Az új ciklus első három évében több mint háromszáz törvényt fogadtak el, amelyek döntő többsége az ország versenyképességének javítását szolgálta.

Maradtak problémák

Történt mindez egy messze nem egyszerű világgazdasági helyzetben: 2019 óta is kaptak a nyakukba a görögök két hatalmas gazdasági sokkot. Az egyik a koronavírus-járvány volt, ami talán nekik fájhatott a leginkább régióban, hiszen a pandémia alatt leálló turizmus (békeidőben) nagy szeletét teszi ki a görög GDP-nek. Aztán az orosz–ukrán háború utáni energiaár- és inflációs sokk sem kímélte az országot – emelték ki kollégáim. (Bővebben a görög turizmusról és energiapiacról majd a következő cikkben.)

Miért erős a görög gazdaság?

Szakembereinknek több érvük is van arra, miért áll a gyakorlatban stabilabb lábakon a görög piac, mint ami a felszínen látszik:

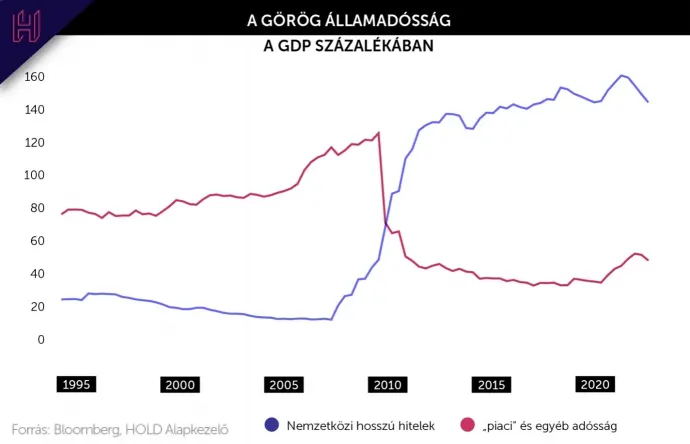

I. Fenntartható az államadósság. Annak ellenére az, hogy a világon az egyik legmagasabb GDP-arányos – tavaly 200 százalékos – államadóssága. Az átlagos hátralévő futamideje azonban a görög kötvényeknek hosszú, húsz év körüli. Az adósság nagy része nemzetközi hitel, nagyon hosszú türelmi időszakokkal és többévnyi, nagyon alacsony szinten meghatározott fix kamattal. A lényeg: 1,5 százalék alatt van a görög adósság effektív kamatlába.

II. Kedvező a költségvetési egyenleg alakulása. Hiába osztott ki nagyon sok pénzt a görög költségvetés például a turizmusban tevékenykedőknek a koronavírus-járvány miatt kieső bevételek kompenzálására, és a nem elhanyagolható energiatámogatások ellenére is 2 százalék alatt marad az elsődleges költségvetési hiány idén a terv szerint.

III. Hatalmas uniós pénzesőre számíthat az ország. Az elmúlt évtized annyira elszegényítette a helléneket, hogy a következő hét évben a GDP-jük 35-40 százalékával megegyező támogatásra jogosultak. Ráadásul az újjáépítési források zömét már idén és jövőre megkapják, amit leginkább beruházásokra fordítanak majd. A beruházás per GDP-arány rendkívül nyomott volt az elmúlt tíz évben, óriási lemaradásokat kell pótolni. Nagy terveik vannak, elsősorban az energiaiparban, infrastruktúra-fejlesztésben és a digitalizációban.

IV. A tőzsde pedig… Nos, aki olyan időszakot is túlél egy piacon, amikor a GDP 25 százalékkal csökken, az nagyon erős szereplővé válik. A versenytársak már valószínűleg kihullottak mellőle, ő pedig olyan üzleti modellt épített ki, ami a legválságosabb körülmények között is képes hatékonyan működni. Ráadásul a görög tőzsdén rengeteg családi tulajdonban lévő, úgynevezett owner operated cég van, amelyekbe szívesebben fektetünk, mert hosszú távon a jó motivációs rendszer következtében eredményesebben tudnak működni. Ezen vállalkozások nagy előnye, hogy „egy hajóban ülhetünk” a vállalatot irányító többségi tulajdonossal, akinek szintén a részvények hosszú távú felértékelődése a célja.

Mindezekről részletesebben is olvashat a HOLDBLOG-on megjelent teljes cikkben.

A részvénypiaci túlélés fogásairól, a görög bankszektor, energetika, szolgáltatóipar és turizmus helyzetéről és lehetőségeiről pedig a jövő heti folytatásban számolunk be.

A szerző további cikkeit ezen a linken olvashatja.

Disclaimer: A cikkben érintett témákról elmondottak a nyilatkozó elemzők saját véleményét tükrözik. Számos (akár a szakemberek által menedzselt) HOLD Alapkezelő által kezelt befektetési alapban vannak vagy lehetnek görög részvénypozíciók.

JOGI NYILATKOZAT

A dokumentumban foglaltak nem minősülnek befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak, befektetési elemzésnek, az abban foglaltak alapján a HOLD Alapkezelő Zrt.-vel szemben igény nem érvényesíthető, azokért a HOLD Alapkezelő Zrt. felelősséget nem vállal.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.