Feszült figyelemmel kíséri a világ a kínai ingatlanpiac eseményeit. Az ázsiai ország vezetése 2020 őszén elérkezettnek látta ugyan az időt arra, hogy hosszú halogatás után végre szigorítsa a vállalatok hitelfelvételét a szektorban, egyelőre azonban úgy tűnik, hogy előre nem várt következményei is vannak az új szabályok bevezetésének.

Óriási áremelkedés ment végbe a kínai ingatlanpiacon az elmúlt években. A lakosság megtakarításainak háromnegyede belföldi ingatlanokban van, a folyamatos masszív kereslet pedig felhajtotta az ingatlanok és az ingatlanfejlesztők értékét is.

A világ legdrágább városai

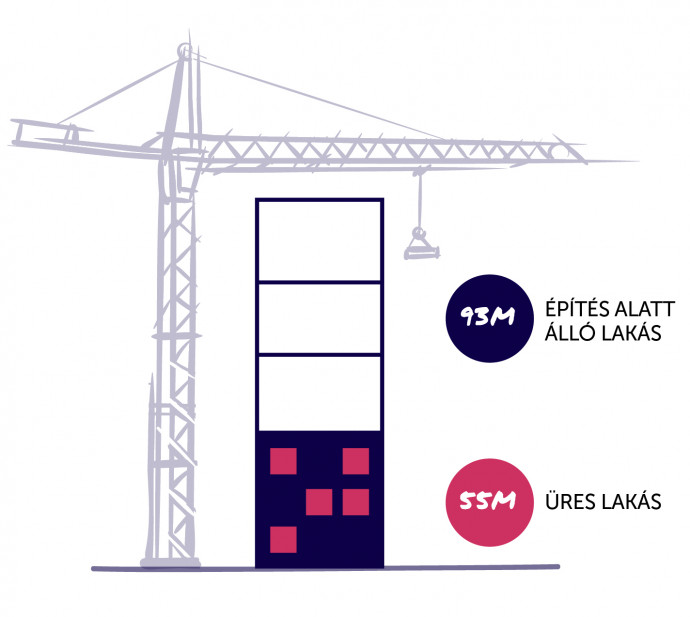

A rendkívüli növekedés ellenére a kínai ingatlanpiac már legalább 15-20 éve nincs jó állapotban. A nagy ütemű építkezések hatására 55 millió üres lakás van Kínában és további 93 millió áll építés alatt. Mindeközben a valós lakáskereslet évi 7 millió, a többi ingatlant befektetési vagy spekulatív céllal vásárolták. Az óriási túlkínálat ellenére az árak rendkívül magasak: Kína több nagyvárosa a világ legdrágább metropoliszai közé tartozik az évi átlagkeresethez viszonyított lakásárak alapján.

Arról, hogy a kialakult helyzetben

- Mit lép a kínai állam?

- Mit tesznek a helyi önkormányzatok pénzügyi stabilitásuk megőrzése érdekében?

- Mekkora a „commercial paper” piac mérete Kínában, és mennyire jellemző ez az ingatlanfejlesztő cégekre?

részletesen olvashatnak a cikk HOLDBLOG-on megjelent hosszabb változatában.

Régóta látszott tehát, hogy egyszer véget kell vetni az ingatlanpiac túlfűtöttségének, de azt sokáig halogatta a kínai vezetés. A megfelelőnek ítélt gazdasági környezetet a pandémia utáni fellendülés hozta el: 2020 őszén vezették be a „három vörös vonal” szabályt, amely korlátozza az ingatlanfejlesztők hitelhez jutását.

A szigorítás hatására a legnagyobb ingatlanfejlesztők (az Evergrande, a Fantasia, a Kaisa) óriási kamatkiadásaikat már nem tudják új hitelből finanszírozni. Többen csődeljárás alá kerültek.

Csődbe mehet az Evergrande?

Kínában országszerte tüntetések robbantak ki az Evergrande ingatlanfejlesztő irodáinál, hogy adja vissza a pénzt a befektetőinek. A cégnek 300 milliárd dollár adóssága van. Másfél millió kínai állampolgár fizetett be előleget olyan lakásokra, amelyeket még nem építettek fel – hívtuk fel a figyelmet már korábban is a helyzetre a HOLDBLOG-on megjelent írásunkban.

Hogy mennyire volt felkészült a kínai vezetés a döntés következményeire az egyelőre nem világos. Közel másfél évvel a bevezetés után azonban úgy tűnik, nem láttak előre mindent.

Bevétel nélkül maradtak az önkormányzatok

Az ingatlanfejlesztő cégek mellett az új szabályok legnagyobb vesztesei a helyi önkormányzatok, amelyeknek jelentős bevételt jelentett korábban a helyi tulajdonban lévő telkek bérbe adása az ingatlanfejlesztők számára. A folyamatosan növekvő ingatlanárak és a véget nem érő építkezések hatására ezeket a telkeket egyre magasabb és magasabb bérleti díj mellett tudták hasznosítani, így ők is nyertesei voltak a pörgő ingatlanpiacnak. A szabályozások miatt viszont leálltak az új építkezések, hirtelen elzárult a megbízható pénzcsap.

A helyi önkormányzatok egyre többet panaszkodnak a központi vezetésnek, hogy az Evergrande és egyéb ingatlanfejlesztő cégek bukásának pénzügyi következményei rajtuk csattannak és nem a központi kormányzaton, aki a döntést hozta.

Pénz helyett kötelezettségvállalás

Ha pedig ez sem volna elég, a nagy kínai ingatlanfejlesztő cégek gyakran nem is készpénzben fizettek a beszállítóiknak, hanem „comercial paper”-ben, ami leegyszerűsítve egy kötelezettségvállalás arra, hogy a cég az adott összeget egy későbbi időpontban alacsony kamattal megfizeti. A beszállítók pedig ezt a „commercial paper-t a saját bélyegzőikkel ellátva a saját beszállítóik kifizetésére használták a hosszú lánccon akár 10 alkalommal is. Hiszen egy olyan óriási vállalat által kibocsátott „commercial paper” mint, amilyen az Evergrande szinte készpénznek volt tekinthető. Ma azonban ez már nem igaz, ami súlyos kockázatokat hordoz.

A helyzet értékeléséhez érdemes hozzátenni azt is, hogy míg az előző évek Kína látványos gazdasági felzárkózásáról szóltak, az elmúlt időben egyre határozottabban megmutatkoznak a lassulás jelei is. Ez pedig korlátozza azokat a lehetőségeket, amelyekkel a kínai vezetés élhet a probléma kezelésében.

A szerző további cikkeit ezen a linken éri el.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.