December végén a miniszterelnök jelentette be, hogy a változó kamatozású hitelek kamatát rögzítik, megmentve ezzel az adósokat az emelkedő kamatoktól. Egy hónap sem telt el azóta, de Nagy Márton, a miniszterelnök gazdasági főtanácsadója már a kamatstop meghosszabbítását is kilátásba helyezte arra az esetre, ha a bankok nem vennék rá az ügyfeleiket arra, hogy a változó kamatozású hiteleiket fixre váltsák. Mit tegyenek ebben a helyzetben az érintettek?

A decemberi döntés után vajon hogy érezték magukat azok az adósok, akik az elmúlt években felelős döntést hoztak: 10 évre fix kamatozású hitelt vettek fel, ezzel rögzítve a törlesztőrészleteiket hosszabb távra? Évekig magasabb összeget fizetettek, mint ha változó kamatozású hitelt vettek volna fel, és most, amikor az MNB valóban folyamatosan emeli a kamatokat, és kifizetődött volna az óvatosságuk, a szomszéd változó kamatozású hitelét rögzítik – nem emelkedik a törlesztőrészlete.

Arról, hogy egy ilyen beavatkozásnak milyen káros piaci és társadalmi következményei lehetnek, részletesen írtam a kamatstop bejelentését követően a HOLDBLOG-on.

Egyelőre nem kritikus a helyzet a lakáshitelpiacon

Az eddig bejelentett kamatemelések alapján a hátralévő futamidőtől függően 5–15 százalékkal is emelkedhetne a törlesztőrészlet. A kamatok további emelésével természetesen ez a szám egyre feljebb kúszhat. Mivel azonban most már az újonnan folyósított lakossági jelzáloghitelek túlnyomó része fix hitel, a jelenlegi változó kamatozású állományt már jó pár éve folyósították. Azóta egyrészt sokat törlesztettek az adósok, másrészt a bérek is sokat emelkedtek, így a törlesztőrészlet-emelkedés egy szintig nem kellene, hogy rendszerszinten problémát okozzon, ha az adósok munkakörülményei időközben nem változtak érdemben.

Az az tény, hogy egyelőre nincs komoly probléma a lakáshitelezési piacon, kiolvasható az MNB statisztikákból is: az októberi szintről eddig 2,5 százalékos emelkedés volt, ezt semlegesíti a kamatstop egy ideig. Ez forintban kifejezve azt jelenti, hogy a szerződések mindössze 10 százalékánál emelkedne a havi törlesztőrészlet tízezer forintnál többel.

Erről a részletes adatokat és az ábrát a HOLDBLOG-on Mennyit spórolnak a változó hitelesek forintban a kamatstop miatt? címmel megjelent bejegyzésemben mutattam be. Ebben az írásban egy újabb fejleményre és annak következményeire szeretném felhívni a figyelmet.

Ha baj van, mentsd ki magad!

Egy normális piacgazdaságban az adós is felelős azért, hogy előre gondolkodjon, és tisztában kell lennie azzal, hogy mekkora esetleges jövőbeni kamatemelkedés mellett tudja még a hitelét törleszteni, ha a körülmények időközben változnak. Ha azt látja, romlik a helyzet, érdemes elgondolkodnia egy hitelkiváltáson:

változó kamatozású hitelét fixre cserélheti.

Erre most nagyon kedvező feltételeket biztosítanak a bankok, a fix lakáshitelek kamatát ugyanis még korántsem emelték annyival, mint amit a finanszírozási költségük növekedése (például a tízéves lejáratú kamatcsereügyletek kamatának – IRS – növekedése) indokolt volna.

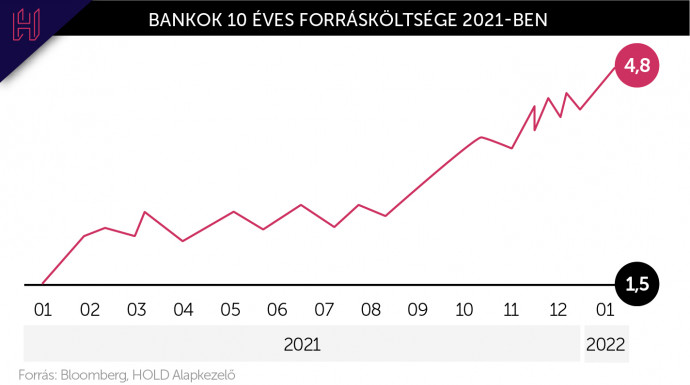

A bankok 10 éves forrásköltsége 2021 januárja óta több mint 3 százalékot emelkedett, ahogy az látható az alábbi ábrán. Ennek ellenére a hitelintézetek még most is 4,5–5,5 százalék között ajánlják a 10 évre fix kamatozású fogyasztóbarát hiteleiket. A kamat tehát az év eleji 3–4 százalékról másfél százalékkal emelkedett.

A jelenlegi árakon történő hitelkiváltás is profitkiesést okozna a bankoknak, mivel kevesebb profit lenne a kiváltott hitelen, főleg, ha az ügyfél bankot is vált. De az mégis egy 21. századi megoldás lenne, ahol mindkét fél saját akaratából kínál és fogad el feltételeket. A kormány azonban, úgy tűnik, ennél is többet vár el a bankoktól.

Itt az idő fix hitelre váltani!

Nagy Márton, a miniszterelnök gazdasági főtanácsadója a napokban kilátásba helyezte a kamatstop meghosszabbítását is arra az esetre, ha a bankok nem vennék rá a változó kamatozású hitellel rendelkező ügyfeleiket arra, hogy fix kamatozásúra váltsák a kölcsönüket. Ezzel a kijelentéssel nyomást helyezve a bankokra, hogy azok aktívan keressék fel ügyfeleiket és beszéljék rá őket a szerződésmódosításra.

Szabályozói oldalról is egyértelmű tehát a nyomás a bankszektorra. A változó kamatozású hitelek már korábban is szigorúbb adósságfékszabályokkal rendelkeztek, ezért is csökkent gyakorlatilag nullára ezeknek a hiteleknek a folyósítása az utóbbi években. Mivel régi hitelek folyamatosan törlesztődnek, az újak pedig gyakorlatilag nem tartalmaznak változó kamatozású szerződéseket, ezért a változó kamatozású hitelek aránya folyamatosan csökken: jelenleg a fennálló hitelállománynak már csak a 36 százaléka ilyen.

Nagy Márton szerint ez még mindig sok, és a lakosságot minél gyorsabban át kellene „ültetni” fix hitelekbe, ami védi őket a kamatemelkedés okozta sokkoktól.

Arról, hogy ennek milyen üzenete lehet, az itt elérhető, HOLDBLOG-on megjelent bejegyzésben írok részletesebben.

A szerző cikkeit ezen a linken éri el.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.