Az előző évtizedek Kína látványos gazdasági felzárkózásáról szóltak, az éves 6–8 százalékos növekedés azonban nem fenntartható. Csak idő kérdése, és Kína ugyanazokkal a problémákkal szembesül majd, mint a Nyugat, ugyanakkor az ország jövedelem szempontjából még mindig csak fejlődőnek minősül. Szélsőséges esetben a hatalmas ázsiai gazdaság a közepes fejlettség csapdájába szorulhat.

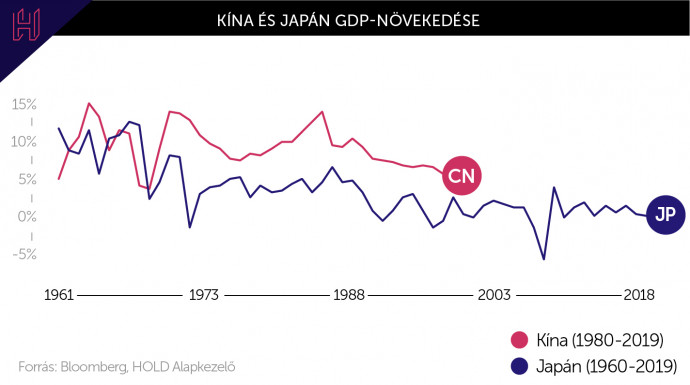

Képzeljünk el egy ázsiai országot, ami gazdasági boomot él át: a gazdaság évtizedeken keresztül két számjegyű éves növekedést produkál, és szárnyalnak az eszközárai. A lakhatás az ország metropoliszaiban az átlagembernek szinte megengedhetetlenül drága, a fővárosi császári palota értéke pedig meghaladja Kalifornia összes ingatlanának értékét. Ez volt Japán az 1980-as évek végén.

Fejlődését és az ingatlanpiaci árakat vizsgálva Kína ma hasonló úton jár. Teng Hsziao-ping óta – a Covid–19-válság kivételével – az országban nem volt komoly gazdasági válság, a növekedés üteme csaknem töretlen. Igaz, Kína nem Japán, de a gravitáció törvényei Kínában is érvényesek. Általánosságban igaz, hogy egy ország potenciális gazdasági (GDP) növekedése a fejlettség függvényében csökken. Az elöregedő társadalom, az eladósodott privát szektor, a magas ingatlanárak és a növekvő jóléti (szociális) kiadások ugyanolyan strukturális problémák, amelyekkel – Japánhoz hasonlóan – Kínának is szembe kell majd néznie.

A szürke rinocérosz

A piaci zsargon a váratlan és kedvezőtlen gazdasági eseményeket – például a járványt vagy a hitelválságot – fekete hattyúnak nevezi. Kína esetében viszont inkább a szürke rinocérosz fogalmat használják: mindenki tud a létezéséről, de csak akkor kezdenek el figyelni rá, amikor megindul és nem áll meg.

A szürke rinocéroszra példa a kínai ingatlanfejlesztő Evergrande esete. A cég már hónapok óta küzd a csőd ellen, de eddig meglepetésre sikerült fizetnie a tartozásait. 2021 végén azonban érkezett egy váratlan 260 millió dolláros követelés, ami addig nem szerepelt a könyvekben (az ingatlanfejlesztő garanciát adott egy hitelre, ami bedőlt). Az Evergrande jelezte: lehet, hogy ezt a követelést már nem tudják majd teljesíteni.

Egy Evergande méretű vállalatnak a 260 millió dollár nem túl nagy összeg – a cég teljes adóssága 300 milliárd dollár körül van. Viszonyításképp: a kínai ingatlanfejlesztő esete ahhoz hasonlítható, mintha valakinek 50 millió forint értékben lennének eszközei (ingatlan, autó, egyéb vagyontárgyak), de gondot okozna egy 40 ezer forintos számla kifizetése. Az Evergrande-nak 2022-ben további 7,4 milliárd dollár adósságot kellene törlesztenie, így könnyen lehetséges, hogy a vállalat hónapokon belül hivatalosan is csődbe megy.

A kínai ingatlanpiac állapotát mutatja, hogy az egyik legnagyobb ingatlanfejlesztőnek még recesszió sem kellett ahhoz, hogy fizetésképtelenné váljon: az elemzők 2021-ben (relatíve magas) 8 százalékos bővülést várnak a kínai gazdaságtól. Ráadásul az Evergrande csak a jéghegy csúcsa, a többi nagy ingatlanfejlesztő sincs jó helyzetben.

A „közös jólét” program

Annak ellenére, hogy Kína még fejlődő országnak számít, két dologban meglehetősen különbözik a csoport többi tagjától: meglehetősen nagy a (GDP-arányos) privát adósság, és magasak az ingatlanárak. Kína-szerte a lakásár és az éves jövedelem aránya 25 körül alakul, a kínai nagyvárosokban pedig elérheti a 40-et. Ez azt jelenti, hogy egy kínai polgárnak – a tényezők változatlansága és nulla egyéb kiadás mellett – 25 évet kellene dolgoznia ahhoz, hogy saját ingatlant vehessen magának. Ugyanez a szám Budapesten 14 körül van.

Hszi Csin-ping kínai elnök – aki Mao óta először indulhat a harmadik ciklusáért 2022-ben – tavaly meghirdette az úgynevezett „közös jólét” programot. Az új politikai irányvonal célja egy egalitáriusabb és igazságosabb társadalom megteremtése, ami természetesen nagyobb állami szerepvállalással valósul meg. Tehát célkeresztbe került a kínai gazdasági elit.

A tőzsdén jegyzett technológiai vállalatokat (például Alibaba vagy Tencent) nemcsak újabb szigorú szabályozásváltozásoknak vetették alá, hanem multimilliárd dolláros nagyságrendű büntetéseket is kaptak (és emellett még „önszántukból” jótékonykodniuk is kellett). A legkomolyabb reguláció azonban az ingatlanpiacot érte, a kínai vezetés hozott egy úgynevezett „három vörös vonal” elnevezésű szabályt, amivel a szektor eladósodottságát kívánták csökkenteni. A szabályozás módosítása azonban több szereplőt a csőd szélére sodort.

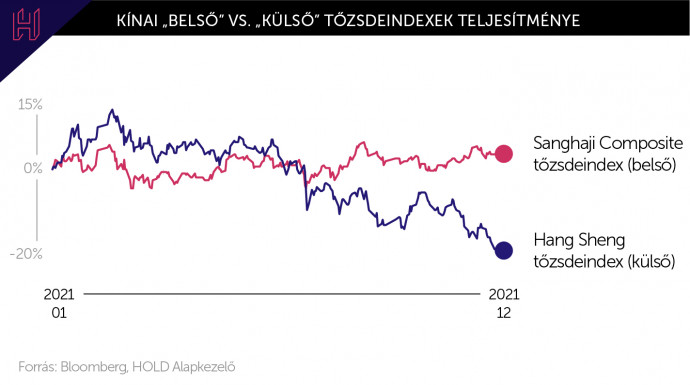

Az állam fellépései meglehetősen kedvezőtlen hatást gyakoroltak a kínai részvénypiacokra, a nemzetközi befektetők igyekeztek csökkenteni pozícióikat az országban.

Talán nem véletlen, hogy a kínai papírok kimaradtak a 2021-es raliból.

Mi lesz a kínai ingatlanlufival?

A kínai ingatlanlufi egy klasszikus tőkepiaci buborék, amit a túlzott spekuláció és a növekedési kényszer hozott létre. A séma általános: a lakásvásárlók hitelt vesznek fel az ingatlanok megszerzéséhez, és az építőipari vállalatok is hitelből finanszírozzák projektjeiket. Ha az árak túlságosan elszállnak, előbb vagy utóbb valaki fizetésképtelenné válik.

A bajba jutott ingatlanfejlesztőknek kézenfekvő megoldást nyújthatna, ha (diszkonton) eladhatnák az eszközeiket. Ez viszont biztosan lenyomná az ingatlanárakat. Ez a gond.

Egyrészt a kínai ingatlanállomány a világ legnagyobb eszközosztálya (60 ezer milliárd dollár körüli értékkel), ami csökkentené a kínai lakosság vagyonát, és megannyi szektorban súlyos veszteségeket okozna. Másrészt a kínai önkormányzatok bevétele is csökkenne, mivel kereslet hiányában nem tudnák eladni a földeket, amit eddig az ingatlanfejlesztők és saját vállalataik vásároltak, nagyrészt hitelből.

A Goldman Sachs becslései szerint a kínai önkormányzatok tulajdonában lévő vállalatok adóssága eléri a GDP 50 százalékát. Tehát a kínai ingatlanfejlesztők bukása azért veszélyes, mert az ország teljes építőiparát magukkal ránthatják, ami az éves kínai kibocsátás harmadáért felel.

A kérdés tehát az, hogy Peking mennyire elkötelezett az ingatlanlufi leeresztése mellett, mivel annak ára van.

Az utóbbi tíz évben rendre elodázták a kérdést, és az eladósodottság fokozásával értek el úgynevezett nonproduktív növekedést, ami ma már több tízmillió üres és befejezetlen ingatlanban és infrastrukturális beruházásokban testesül meg. Amennyiben Kínában széles körben elkezdik kivetni az ingatlanadót, akkor az önkormányzatok bevételkiesését részben pótolni tudják, a lakáspiac azonban tovább gyengélkedhet, és a sokk átterjedhet más iparágakra, a legrosszabb esetben pedig elérheti a bankrendszert. Ez lehet az a pont, amikor a kínai állam kétségkívül beavatkozik majd, ami azt jelenti, hogy a privát vállalati adósság fokozatosan szuverén adóssággá konvertálódhat át. Pontosan ez történt Japánban is, de Japán akkor már fejlett országnak számított, amikor ezekkel a problémákkal szembesült.

A közepesen fejlett országok csapdája

A közepes fejlettség csapdája azt jelenti, ha egy fejlődő ország gazdasági növekedése lelassul, mielőtt jövedelem (és a lakosság életszínvonala) tekintetében utolérhetné a fejlett országokat, így soha nem tud felzárkózni. A definíció általánosan nincs kőbe vésve, de ebbe a csoportba sorolható például Törökország, valamennyi posztszovjet ország és Kuba is.

Kína korábbi pénzügyminiszter-helyettese szerint az országnak 2025-ig átlagosan évi 5 százalékos növekedést kellene produkálnia, hogy ne essen a közepes fejlettség csapdájába. Az elemzők becslései szerint a 2022-es kínai GDP-növekedést a lakáspiac és az építőipar visszaesése akár 3–5 százalékra csökkentheti, ami könnyen alacsonyabb lehet, mint Kelet-Európa várható átlagos bővülése.

A szerző további cikkeit ezen a linken éri el.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.