Magas alapkamat, magas kötvény és banki hozamok – ez volt 20. század megszokott gyógymódja inflációs métely esetén. Ilyen környezetben a vállalatoknak drága a beruházás, a fogyasztónak pedig a fogyasztás (hiszen elesnek a magas kamattól, ha elköltik a pénzüket). A kamatemelés tehát fékezi a gazdaságot, csökkenti az inflációt.

Csak 2021-ben a 20. század már durván elmúlt. Ez az infláció nem az az infláció. Ezt a 2021-est egészen sajátságos tényezők fűtik, amelyek mindegyike kapcsolatba hozható a pandémiával (karanténnal), a kilábalás hónapjaival.

Nézzük például az Egyesült Államokat. Az infláció emelkedésében egyértelműen szerepet játszik

- a kínálat akadozása,

- a munkaerőpiaci anomáliák (3-4 millió ember még mindig hiányzik a munkaerőpiacról, pedig kereslet lenne rájuk),

- a logisztikai bonyodalmak (a chiphiány egy jó indikátora ennek),

- a lakosságnak kiosztott pénz, amit nagyon szeretnének elkölteni, de eddig nemigen sikerült, vagy

- a nagyrészt szintén a kereslet-kínálat egyensúlyának megborulása miatt világszerte emelkedő nyersanyag- és energiaárak.

Egészen biztos vagyok abban, hogy az Egyesült Államok jegybankjának szerepét betöltő Fednél is tudják, mennyire nem a huszadik században vagyunk. Talán még az Európai Központi Banknál is. Ott se gondolják, hogy miután egy évtizeden keresztül tartották szubminimumon a kamatot nullaközeli reálgazdasági inflációs hatással, a tőlük továbbra is teljesen független inflációt kamatemelésekkel fékezhetik meg. Ott se gondolják, hogy ha az energiaárak, a nyersanyagárak, a munkabérek, a chiphiány és a Zoom-meetingek nem az alapkamattól szálltak el, akkor visszajönni majd attól fognak.

Változást az hoz majd, ahogy szépen lassan helyrerázódnak a karantén gerjesztette egyensúlytalanságok.

Segíthet még esetleg az is, ha a gondolkozás nélküli zöldülés helyett valahogy tervezettebben verjük szét az európai energiaellátást.

De ez se az alapkamat.

Segíthet esetleg, ha egy pattanásig feszült munkaerőpiacon az állam nem úgy költekezik, mintha mindenképpen választásokat kéne nyernie.

De ez se az alapkamat.

Valami másra gondolhatnak. Arra, hogy ugyan a fogyasztói árakra (a tejére, fridzsiderére, focilabdáéra… mert ilyen és ezekhez hasonló termékek árát méri a klasszikus inflációs mutató) az elmúlt 10 év mennyiségi lazítása nem hatott, de valamit azért nagyon sikerült felverni: a befektetési eszközök árait.

A világ legpopulárisabb tőzsdeindexe, a legnagyobb amerikai vállalatok részvényárfolyamainak mozgását követő S&P 500 az elmúlt évtizedben négyszerezett (!). A kötvény, bitcoin és Stradivari hegedű árak talán még ennél is feljebb mentek, de ez még hagyján, hiszen ezek hedgefund-menedzserek és szubkultúrák homokozói. Ezek drágulásától nem zakkan meg senki.

Csak sajnos a pénzbőségtől az egyik legnagyobb befektetési eszközosztály, az ingatlan ára is felfúvódott, amiből azért már vannak társadalmi feszültségek.

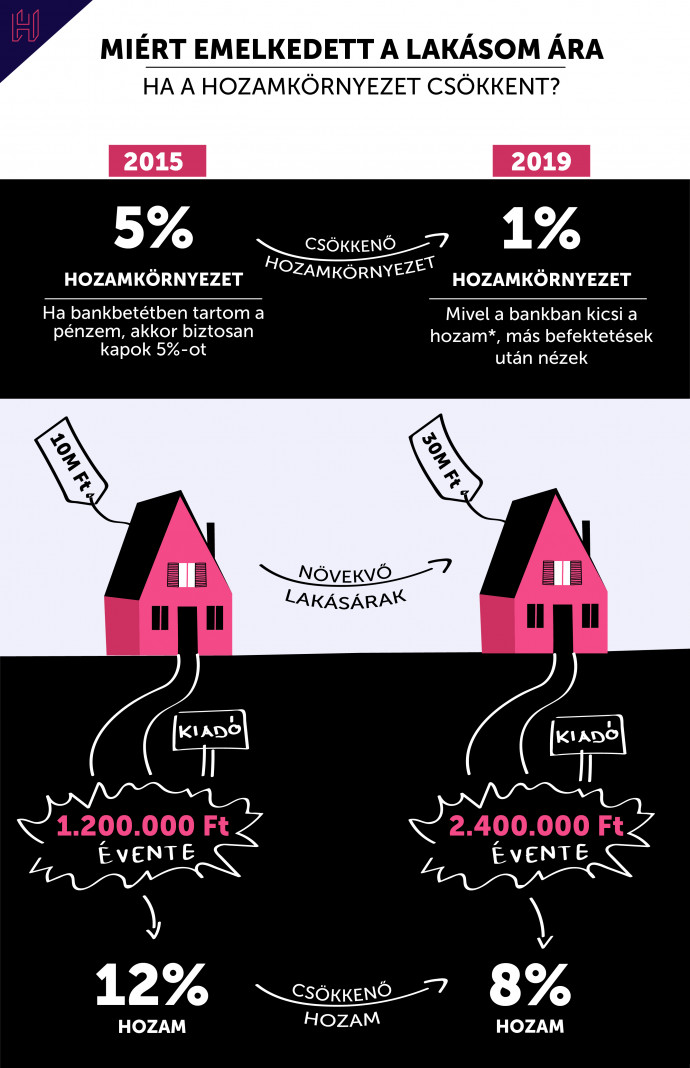

És igen, a 10 év alatt háromszorozó budapesti panellakás-árakat is nagyrészt az alacsony kamatok fűtötték. És igen, az alacsony magyar (cseh, lengyel, román) kamatokat is Mario „Whatever it takes!” Draghi, Bernanke, Yellen és Powell (az európai és amerikai jegybankok vezetői) intézték. Talán így érthető, miért lehet azt mondani, amíg az S&P 500 emelkedik, addig – ha a nagyobb kurucságokat megússzuk – a budapesti ingatlanárak is fognak.

Az alsó hangon egymilliós budapesti négyzetméterárak pedig már a Fednél is kiverték a biztosítékot. Úgyhogy nem csoda, hogy kapva-kapnak az alkalmon és nekiállnak az inflációval árnyékboxolni – végre van ürügy a kamatemelésre, még ha esetleg esik is majd rá néhány részvény ára. Talán még a bitcoiné, a hegedűé és az ingatlané is.

Mert igen, ha az alacsony kamatok felnyomták a lakásárakat (hiszen nem volt olyan alternatíva, ami a bérleti díjhoz hasonlóan biztos hozamot termel), akkor a magas kamatok lefelé fogják (hiszen eladom a lakást és veszek a pénzből immár ismét kamatot produkáló államkötvényt, amivel semmi nyűg nincsen).

- Ha ez így van, mégis mi értelme a sorozatos kamatemeléseknek?

- Van-e kapcsolat az infláció emelkedése és a forint gyengülése között?

- Mi lehet a megoldás?

A kérdésekre a bejegyzés HOLDBLOG-on megjelent hosszabb változatában válaszol a szerző.

A szerző cikkeit ezen a linken éri el.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.