A nagy hibát nem most, hanem márciusban követte el a török elnök az előző jegybankelnök, Naci Ağbal elküldésével. Azóta csak halad az akkor meghatározott úton. Egyre nyilvánvalóbb, hogy szakadék felé.

Tavasszal a piac hinni kezdett a szigorúbb török monetáris politikában. A (reál-) kamatok elég magasak voltak ahhoz, hogy erősödni kezdjen a líra, az infláció megállt, és úgy tűnt, ősszel le is törhet (azaz nagyobb mértében erősödhet a török fizetőeszköz), ahogy kikerül a bázisból a tavalyi líragyengülés. A dezinfláció megteremtette volna a teret a kamatok fokozatos csökkentésére, ami jó támaszt adhatott volna a gazdasági növekedésnek 2022-re.

Nem bírta kivárni

Pár hónapos türelmi időszak után a kamatvágásra szerződtetett új jegybankelnök csökkenteni kezdte a kamatokat anélkül, hogy megtörtént volna az inflációs fordulat. Közben a külső környezet sem segített, az elszálló nyersanyagárak, azon belül is különösen az energiaárak újabb inflációs hullámot okoztak. Az eltűnő török reálkamat ismét aláásta a lírát, gyorsuló esésbe váltva, amelyet az unortodox monetáris nézetei hétfői hangoztatásával Erdoğannak igazi pánikká sikerült alakítania.

Hétfőn a líra 10 százalékot szakadt. Ez még a török fizetőeszköznél is durva napi zuhanásként értékelhető. Az okokról, az ide vezető útról itt olvashat részletesebben.

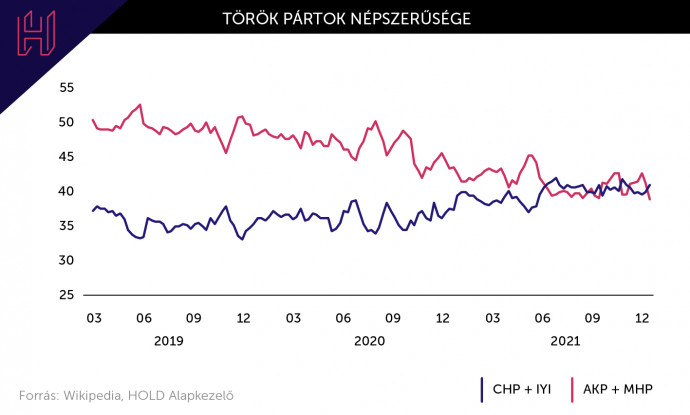

A kialakult helyzet legfontosabb mozgatója a legkésőbb 2023 közepén esedékes török parlamenti és elnökválasztás. Erdoğan ugyanis kifejezetten rosszul áll. Ahogy az ábrán látszik, a hatalmon lévő török elnök pártszövetségének (AKP+MHP) eltűnt az előnye a fő ellenzéki szövetséggel (CHP+IYI) szemben. Ráadásul a maradék támogatottságon olyan kisebb pártok osztoznak, amelyek szintén ellenzik Erdoğan politikáját.

Eközben Erdoğan elfogadottsága is történelmi mélypont körül alakul, és a felmérések szerint veszítene az elnökválasztáson az ellenzék népszerű vezetőivel szemben (akik két éve már sikeresen győzték le Erdoğan jelöltjeit a legfőbb városok önkormányzati választásain). A török elnök úgy látta, nem várhat tovább, előre próbált menekülni a növekedés erőltetésével. Erről szólnak a kierőszakolt kamatvágások, ahogy a jövőre tervezett, történelmi mértékben is nagyon magas minimálbér-emelés is (30-40 százalékról szólnak a találgatások).

Eltűnt a bizalom

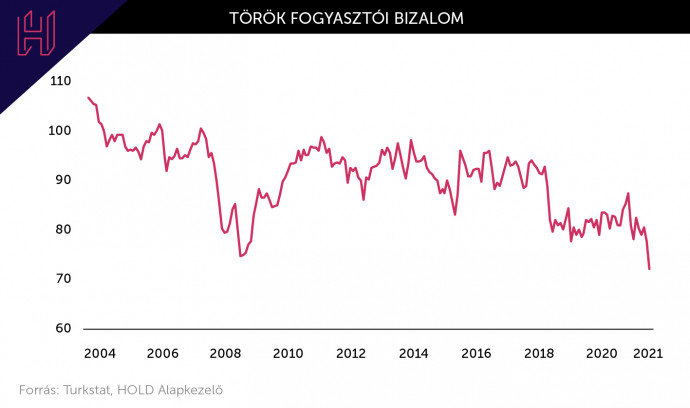

Csakhogy az erőltetett növekedés a líra széteséséhez és az infláció elszállásához vezet, ami nem teszi túl boldoggá a fogyasztókat. A török jegybank 2004 óta publikált statisztikája szerint még soha nem volt ilyen rossz a fogyasztói bizalom, mint most. Sikerült alulmúlni a 2008-as válság mélypontját is. Ráadásul az adat még nem is tükrözi az elmúlt napok líraösszeomlását, ami biztosan nem segített.

A helyzetből nem látszik könnyű, gyors megoldás. A líra piacán látható pánik már elég nagy ahhoz, hogy a múltbeli példák alapján közel lehetne a jegybank beavatkozása kamatemelésekkel. De a mostani helyzetet minden korábbinál világosabban Erdoğan közelmúltbeli lépései, nyilatkozatai okozták. Nem kis presztízsveszteség lenne gyorsan visszatáncolni a kamatcsökkentésekből. És akkor hogy lesz jó növekedés a választásokig? A jegybanki tartalékok továbbra is nagyon alacsonyan állnak (valójában negatívak) ahhoz, hogy intervenciókkal erősítsék a lírát (valójában negatívak).

A török jegybank tavaly nyár végéig 65 milliárd dollárt költött el arra, hogy megtámassza a lírát, sőt, még kereskedelmi bankoknak is tartozott 54 milliárddal, mert dollárhitelt vett fel tőlük. Teljesen hiába égette azonban el a tartalékát. Kérdés, meddig hiszi el a lakosság ezt folyamatosan kúszó gazdasági katasztrófát, az elszegényedést, hogy játékpénzt csinálnak a fizetőeszközéből, és burkolt adóztatással zsebeli ki őket az állam – olvasható korábbi elemzésünkben.

Olcsó török eszközök

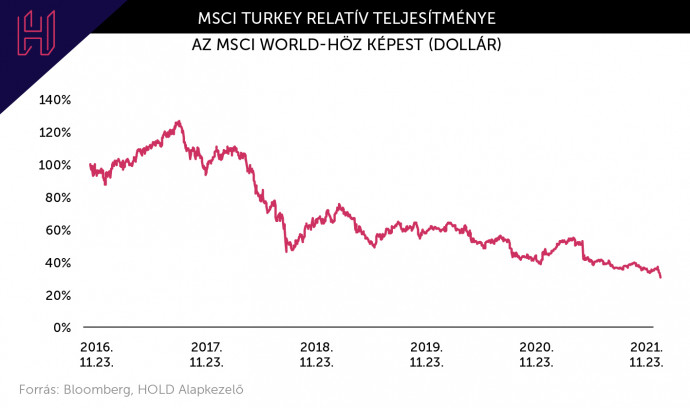

Az Erdoğan ámokfutása okozta líraszétesés új mélypontra lökte a török részvények relatív teljesítményét a világ többi részéhez képest. Az elmúlt öt évben a harmadára, az utóbbi tíz esztendőben pedig a hatodára (!!!) esett a török piac dollárértéke a világ részvénypiacainak teljesítményét tükröző MSCI World indexhez képest. Az egyedi részvények árazását nézve bőven lehet találni nagyon olcsó török eszközöket. Ha Erdoğan bukna, nagyon nagy tér lehet a török eszközök átárazódására, jelentős mértékben a líra felértékelődése által vezérelve.

De addig még rögös másfél év jöhet, ha egyáltalán bekövetkezik a váltás. Ezen időszakban a török eszközök közül olyan kitettségek preferálása indokolt, ahol a nagyon nyomott árazás jelentős mértékű exporttal vagy devizaalapú bevétellel párosul. Nem ad elég prémiumot a piac jelenleg ezen eszközöknek a belföldi kitettségekhez képest, figyelembe véve, mekkora líragyengülés zajlik. A tisztán belső török kitettségekben való pozícióvállalásra valószínűleg lehet még jó alkalom a jövőben, a választásokhoz időben közelebb kerülve.

A cikkben leírtak a szerző magánvéleményét tükrözik, ami nem feltétlenül egyezik a HOLD Alapkezelő hivatalos álláspontjával.

A szerző további cikkeit itt olvashatja.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.