A magyar lakosság nem vállal kockázatot és nem tudatos a befektetéseivel, emiatt sok hozamtól esik el. Az elmúlt években a betéti kamatok eltűnése ellenére még nőtt is az új megtakarításokon belül a bankbetétbe félretett összegek aránya, miközben a lakossági állampapírokkal és a szépen teljesítő tőkepiaci befektetésekkel sokkal jobban jártak volna a háztartások. Nagyobb odafigyeléssel, tudatossággal évente akár a GDP fél százalékával többet kereshetnének a befektetéseken, ami húszéves távlatban háztartásonként már bőven milliós többlethozamot jelentene. Az érdemi megtakarítással rendelkező felső 20 százaléknál ez már akár a tízmilliós nagyságrendet is elérheti.

Az elmúlt évtizedben a gazdasági fellendülésnek, a jó befektetési környezetnek és nem utolsósorban az uniós pénzeknek köszönhetően érezhetően gazdagodtak a magyarok. Megtakarításaik értéke a GDP arányában a tíz évvel ezelőtti 70 százalékról mára 115 százalék fölé emelkedett. Ez 70 ezer milliárd forintnyi pénzügyi eszközt jelent, amellyel szemben a háztartásoknak 12,5 ezer milliárd forintnyi tartozásuk (hitelük) van.

A nettó – a hitellel csökkentett – megtakarításokon belül az úgynevezett likvid, azaz könnyen eladható pénzügyi eszközök értéke 2021 közepén 48 ezer milliárd forintra rúgott. (A maradék 22 ezer milliárd forint döntően kft.-üzletrész, zártkörű részvénytársaság részvénye és egyéb vállalkozásokhoz kötődő, nehezebben értékesíthető tulajdonosi részesedés.) Ez az a

48 ezer milliárd forint, amelynek az összetételén egyszerű és érdemes lenne változtatni, ha tudatos az ember, és esetleg hajlandó egy kis kockázatot is vállalni.

A statisztikák alapján azonban úgy tűnik, a magyarok nem ilyenek.

Gondoljunk csak bele! Tízezer milliárd forint, azaz

háztartásonként közel 2,7 millió forint csücsül nulla kamatozású forint bankbetétben,

miközben a lakossági állampapírok szinte veszteség nélkül eladhatók bármikor, és eközben évi 3,5-4-5 százalék kamatot fizetnek. Már több éve ez a helyzet, ráadásul, ahogy több megtakarítás képződött, még nőtt is azokon belül a bankbetétbe tett pénzek aránya. Eközben meg alig mernek a magyar háztartások kockázatot vállalni, és

nagyon keveset fektetnek részvényekbe, részvényeket tartó befektetési jegyekbe, miközben hosszú távon azok várható hozama érdemben magasabb a kötvényekénél.

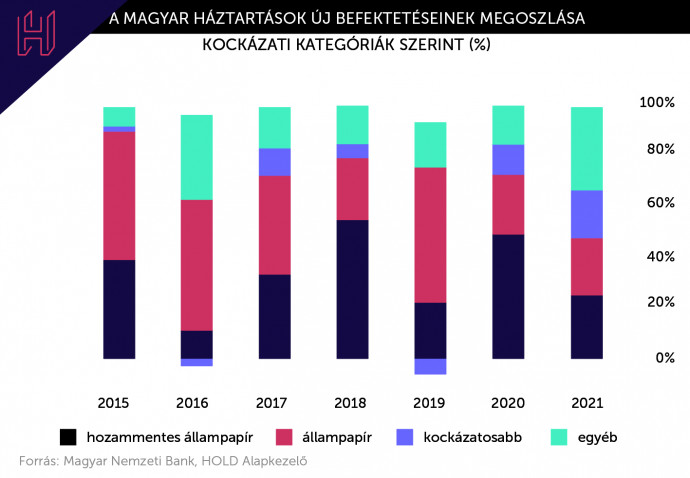

Az elmúlt 6 évben az újonnan képződő pénzügyi megtakarítások egyharmada áramlott az általában véve kockázatmentesnek hívott, de ez esetben inkább hozammentesnek nevezendő eszközökbe, annak ellenére, hogy a bankbetéttel (és a készpénzzel) nem lehetett kamatot keresni.

Érdemes eljátszani azzal a gondolattal, hogy milyen többlethozamot (azaz vagyonnövekményt) lehetett volna elérni azzal, hogy a nulla hozamú bankbetét és túl magas készpénzállomány egy részét, mondjuk, felét, 2014 vége óta – amióta a banki kamatok lényegében eltűntek – magasabb hozamú eszközökbe fektetette volna a lakosság, és az újonnan képződő megtakarításaiból is csak fele annyi ment volna bankbetétbe és készpénzbe, mint az történt.

Ha csak évi 3 százalékpontnyi többlethozamot feltételezünk 2015-től (ami igazán óvatos becslés), az elmúlt hat és fél évben 1100 milliárd forintos többletvagyon keletkezett volna.

Ha megtakarításaik átcsoportosítását – a fenti módon – a magyar háztartások ma lépnék meg, akkor 20 év múlva jelenbeli pénzben kifejezve közel 7 ezer milliárd forinttal lenne gazdagabb a hazai lakosság.

Ez háztartásonként átlagosan 1,8 millió forint. Akinek nagyobb megtakarítása van, ennél jóval több, tízmilliós nagyságrend is lehet.

- Hogyan számoltunk?

- Mivel lehetne több pénzt keresni?

Ezekre a kérdésekre is választ kap, ha elolvassa az írás hosszabb, a HOLDBLOG-on megjelent változatát.

A szerző további cikkeit itt olvashatja

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.