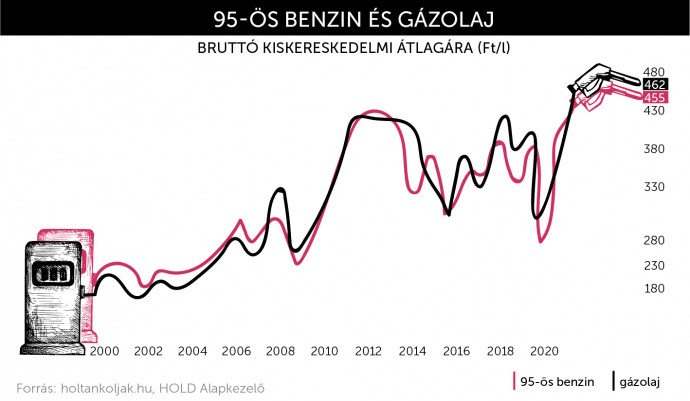

Csúcsmennyiséget tankolunk, egyre drágábban. A benzinár a járvánnyal összefüggő gyors zuhanása után ismét lendületesen emelkedik: új lélektani szinthez, az 500 forinthoz közelít. A jelenlegi trendek alapján nem kizárt, hogy ez a határ is átszakad.

A nyári hónapokban ismét történelmi magasságokba kúszott a hazai üzemanyag-fogyasztás. Ledolgoztuk a tavalyi visszaesést, sőt, a felhasználás már meg is haladja a koronavírus-járvány előtti 2019-es szintet. Eközben az üzemanyagárak új határokat tesztelnek. Mehet ez így tovább? Elérheti a benzinár az 500, esetleg pár éven belül akár a 600 forintot is? Ahhoz, hogy a kérdésre válaszoljunk, érdemes megvizsgálni, milyen világpiaci események befolyásolják az olajpiacot, és ezeknek milyen hatásuk lehet az üzemanyagok jövőbeni árának alakulására a hazai kutakon.

Extrém mozgások az olajpiacon

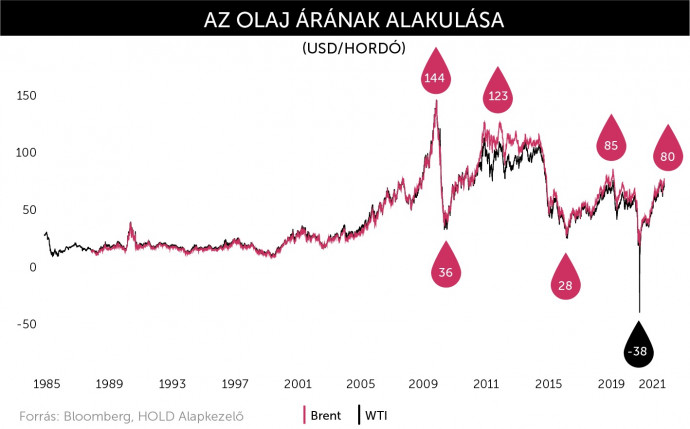

Bő egy éve, 2020 májusában még közel 31 ezer forintért oda-vissza meg lehetett járni a horvát tengerpartot (Budapest–Zadar). Ez az út idén augusztusban már 47 ezer forintba került. Persze, hisz 2020 júniusában a benzin ára kettessel is kezdődött, de a gázolaj litere is közelítette a 300 forintot. És ez nem is volt véletlen: pont akkor lehetett olcsón utazni, amikor épp senki nem akart, illetve nem tudott repülni vagy autózni.

A világ olajkereslete 2020 tavaszán 25-30 százalékkal zuhant. Eközben a kínálati oldalon a legnagyobb olajkitermelőket tömörítő szervezet, az OPEC eleinte szó szerint „olajat öntött” a tűzre: túltermelt. Csak később, április közepén jelentettek be a meghatározó olajállamok markáns termeléscsökkentést.

A piacon az extrém helyzet irracionális áralakulásba torkolt. Texasban – ahol már nem tudták hova tenni az olajat, mert beteltek a tározók – előfordult, hogy fizettek a vevőnek, ha vitte az olajat: a fizikai szállítású észak-amerikai könnyűolajfajta (a WTI) ára mínusz (!) 38 dollárig esett. Lassan másfél év telt el azóta, a WTI ára a mélypontról közel 111 dollárt emelkedve 74 dolláron tartózkodott szeptember végén (2021. 09. 29.), köszönhetően annak, hogy

a világ olajfogyasztása a légi közlekedést leszámítva talpra állt, miközben az OPEC+ továbbra is visszatartja kínálatának jelentős részét.

Ez a szint a 2019-es 50-60 dolláros értékeket is jócskán meghaladja.

Ez az elmúlt másfél év ármozgásának tömör magyarázata. Az, hogy rövid és hosszabb távon mi várható az olajpiacon, és mindennek eredményeként miként alakulnak majd az árak a hazai benzinkutakon, számos tényezőtől függ.

A vírus és az olajkartell kötélhúzása

Rövid távon az olaj és hazai üzemanyagok árát leginkább a vírus és az olajnagyhatalmak meccse alakítja majd. (Utóbbiak alatt értve a Kőolajtermelő Országok Szervezetét, az OPEC-et, valamint a velük egy ideje együttműködő Oroszországot – erre utal a „+” jelzés.)

Látni kell, hogy az OPEC+ olajkartellnek jelenleg megvan a mozgástere ahhoz, hogy oda tegye az olaj világpiaci árát, ahova akarja,

függetlenül attól, hogy a koronavírus korábbiaknál a feltételezések szerint jobban fertőző delta variánsa okoz-e majd komolyabb mobilitás visszaesést, vagy sem. A delta variáns egészségügyi kockázatát és a gazdaságot, a mobilitást fékező hatását szerintem alulbecsli a piac. Ez az elkövetkezendő hónapokban megtorpanást hozhat az olajár-emelkedésben, és akár csökkenést is előidézhet, de később, amikor a vírushelyzet enyhül és javul a keresleti dinamika (ismét beindul az élet és nő a felhasználás), nehéz lesz megállítani az olajár további növekedését.

Az amerikai palaolaj-kitermelőknél komoly csődök voltak a hirtelen keresletzuhanás és az áresés következményeként az elmúlt egy-másfél évben. A túlélők még a sebeiket nyalogatják, finanszírozási lehetőségeik beszűkültek, a részvényesek józanabb kitermelési politikát várnak el. Az Egyesült Államok januárban hivatalába lépett új elnöke, Joe Biden pedig zöldebb Amerikát akar. A várakozások szerint csak 2023-ra nőhet a járvány előtti szintre az USA kitermelése. (Az Egyesült Államok a világ három legnagyobb olajpiaci szereplőjének egyike Oroszország és Szaúd-Arábia mellett.)

A lassabban magához térő palaolaj-termelés az OPEC+ (Szaúd-Arábia mellett további 13 közel-keleti, afrikai és közép-amerikai állam olajpiaci szereplőinek és Oroszországnak) kezére játszik. A kartell kihasználhatja a kínálati oldal rugalmatlanságát. Fontos megjegyezni ugyanakkor, hogy ezt már ma is megteszi: részben ez az oka a jelenlegi 70 dollár feletti texasi WTI- és 80 dolláros északi-tengeri Brent-olajárnak. Magyarán a megcsappant kereslet jelentős részét olyan szereplők elégítik ki, amit egy kartell, az OPEC+ kontrollál.

Ismét eljöhet a 100 dolláros olajár korszaka

Az olajpiaci folyamatokat alapvetően meghatározó adottságokat – amelyet sokszor szemléletesen fundamentumokként emlegetünk – látva, nagyobb eséllyel

további és akár igen markáns olajár-emelkedés is jöhet. Pár éves távon ez a hazai kutakon akár az 500-600 forintos sávba is repítheti az üzemanyagok árát.

Az elektromos autózás térhódítása ellenére a globális olajkereslet ugyanis még egy ideig nőni fog a feltörekvő országoknak köszönhetően. Mindeközben a kínálati oldalon az elmúlt hat év nagyon alacsony beruházási szintje és a klímavédelmi törekvések kereszttüzébe kerülő olajcégek csökkenő beruházási mozgástere komoly hiányt okozhat a 2020-as évek közepére, második felére. Ez pedig újra elhozhatja a 100 dollár feletti olajár korszakát.

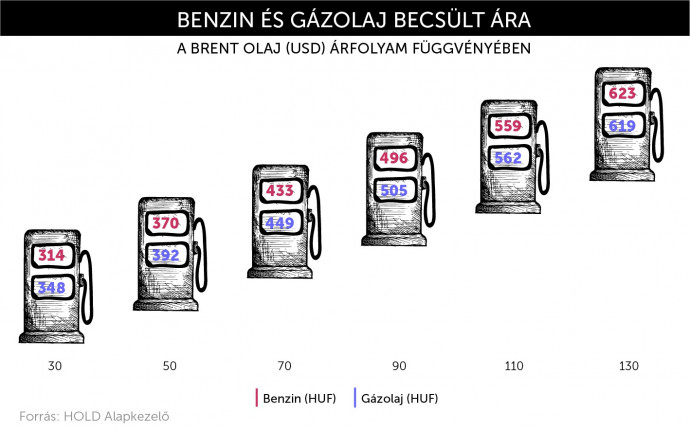

Az alábbi ábrán látható, hogy a különböző olajárak mellett mekkora benzin- és gázolajárak várhatók itthon. Mivel a hazai üzemanyagárakat a fekete arany árfolyamán kívül számos egyéb tényező is befolyásolja, ahhoz, hogy az olajárváltozás lehetséges következményeit ábrázolni tudjuk, ezeket fixnek vettük.

A jelzett egyszerűsítések mellett

a jelenlegi szintről bő 20 százalékos olajár-emelkedésnél lépné át a hazai kutakon az üzemanyag literének ára az 500 forintot, és közel 70 százalékos nyersolaj-drágulás esetén kezdődne hatossal a benzinár.

A frekventáltabb helyeken lévő, drágább kutakon, autópályákon már ennél jóval kisebb emelkedés is elegendő. Már ma is vannak kutak, ahol 500 forint felett juthatunk csak üzemanyaghoz. Ha tehát ismét 100 dollár lesz egy hordó olaj, az itthon már jelenthet 530 forintos vagy afölötti benzinárat. Természetesen abban az esetben, ha minden más tényező – a dollár árfolyama, az adók és a kereskedelmi árrések – közben nem változnak.

Messze még az olajmentes világ

Hosszabb távon a keresleti oldalon fontos kérdés, hogy a világ „zöldülése”, azaz az elektromos autózás terjedése mennyire lesz gyors, illetve hogy a fejlődő gazdaságok növekvő energiaéhsége mennyi többletkeresletet generál még a fekete arany piacán. Kínálati oldalon pedig az befolyásolja majd a trendeket, hogy ki és milyen olajár mellett tudja ellensúlyozni a jelenlegi kínálat természetes hanyatlását (a termelés fokozatos kimerülését).

A klímavédelmi törekvések felerősödtek Európa után Joe Biden érkezésével az Egyesült Államokban is, de a korábbiakhoz képest Kína elköteleződése is határozottabb. Az elektromos autózás térnyerésének ugyanakkor nagyon komoly pénzügyi és termeléskapacitási korlátai vannak:

és még sorolhatnánk. Így a „peak oil”, vagyis a globális olajkereslet tetőzése – amikortól végre elmondható lesz, hogy évről évre nem több, hanem kevesebb olajat használ fel a világ – szerintem még egy évtizeddel előttünk van.

A 2020-as években tehát még az évi egy-kétmillió hordós keresletnövekedést és négy-hatmillió hordó termeléshanyatlást (azaz a kínálati oldalon jelentkező csökkenést) pótolni kell.

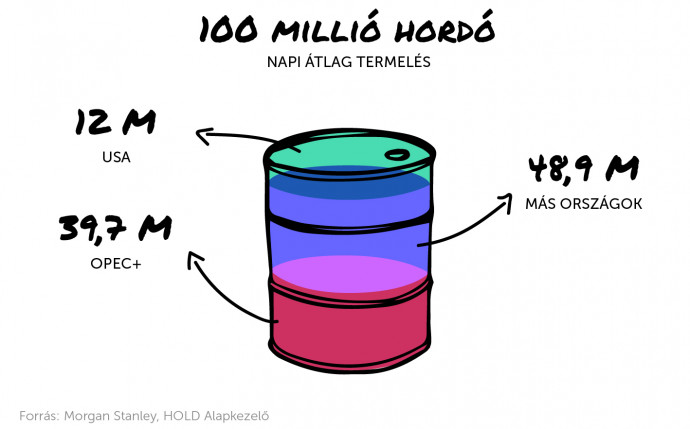

Ez évi plusz 5-8 millió hordó új, a jelenlegi szinteket meghaladó termelést jelent, ami nem lesz egyszerű és olcsó feladat. (Ma 100 millió hordó körül alakul a globális napi olajfogyasztás.)

Klímavédelem – nyomás az olajcégeken

Az amerikai palaolaj-potenciál – amennyivel tehát az USA kitermelése bővülni képes ebben az időszakban – ehhez egyértelműen kevés. Sőt, ez egyben a teljes globális szárazföldi kitermeléssel elérhető teljesítmény határát is jelenti. Így az eddigieknél nagyobb arányban lesz szükség a tengeri készletekre. A kérdés az, hogy ez milyen áron éri majd meg a kitermelők számára.

Jelenleg 50-60 dollár körül már beléphetnek a piacra a tengeri kapacitások. Ehhez azonban azonnal hozzá kell tenni azt is, hogy ma a tengeri olajszervizdíjak az elmúlt 15 év mélypontja körül mozognak. Relatíve olcsó tehát az tengeri fúrás. Ha a piac normalizálódását feltételezzük (lesz tehát ismét érdemi kereslet erre a kapacitásra is), akkor a 60-80 dolláros (reál)árszint az, amivel számolni érdemes. Ha a cégek kellő mértékben ruháznának be, akkor ez lehetne egy egyensúlyi árszint.

Ez egyúttal az az ártartomány is, amely a legtöbb arab ország költségvetését is egyensúly közeli helyzetben tartaná. A beruházások azonban évtizedes mélyponton vannak, és a nagy olajcégekre komoly nyomás nehezedik, hogy vegyenek részt a klímavédelem elleni harcban. Tavaly a BP bejelentette, hogy 2050-re nettó karbonsemlegessé akar válni, és a jövőben beruházásainak minimum 20 százalékát megújuló energiára fordítja a fosszilis energiahordozók helyett.

A BP mellett más olajipari szereplők is elindultak a zöldülés útján, ami miatt az új mezők feltárására, az olajkitermelésre fordított beruházási összegek limitálva lesznek.

Ez azonban idővel komoly problémát okozhat a kínálati oldalon. Ezért gondolom úgy, hogy újra eljöhet a három számjegyű olajár korszaka.

Üthet még egy nagyot az olajéhség az e-mobilitás térnyerése előtt

A száz dollár fölötti olajár elérése a vázolt okok miatt öt-tíz éves távlatban még könnyedén bekövetkezhet tehát. Ezen az időhorizonton belül ugyanis még emelkedik a feltörekvő országok növekvő autó- és műanyaghasználatából fakadó olajéhsége. Ennek hatása ebben az évtizedben még erősebb lehet annál, amilyen mértékben az elektromos autózás terjedése és egyéb zöld lépések révén mérsékelhető az olajfelhasználás.

Egészen hosszú távon – ami valahol 2030 környékén kezdődik majd – az olaj kereslete és ezzel együtt várhatóan az ára is csökkenésnek indul:

2040 és 2050 között pedig az akkori keresletet kielégítő kitermelési költség felé tendál majd. Ez a mai áron megfeleltethető a pár tíz dolláros szintnek. Persze akkor ez már nem lesz annyira érdekes, mint most, mivel az évszázad közepéhez közeledve a többségünk elektromos autóval közlekedik majd.

Egyre többet nyerünk a rezsicsökkentésen

Bár a kutakon elköltött összegekkel nő a rezsi, ne feledjük, hogy a háztartások áram és gázszámlája évek óta változatlan, miközben a villamosenergia és a földgázárak elképesztő mértékben emelkedtek idén. A koronavírus-járvány előtti szintekhez képest az egy év múlva esedékes leszállítású elektromos áram és földgáz nagykereskedelmi árak több mint dupláztak, 140-160 százalékot emelkedtek, de a kétéves határidős árak is 60-70 százalékot ugrottak Európában. Így a kormányzati rezsicsökkentési politika egyre nagyobb támogatást jelent a háztartásoknak (és egyre többe kerül indirekt módon az adófizetőknek, azaz mindannyiunknak). Fenntartható ez? Minden adott ahhoz, hogy ne legyen változás? Ezekre a kérdésekre egy másik írásban keressük majd a választ.

A szerző további cikkeit ezen a linken éri el.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.