Olyan erős a forint és alacsony az infláció, hogy csak a kamatcsökkentés mértéke a kérdés

A szerző a CIB Bank vezető elemzője. Ez itt a Zéróosztó, a G7 elemzői szeglete, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

Az iráni háború, majd az azt követő energiaársokk alapjaiban írta át a globális inflációra és a nagy jegybankok kamatpályájára vonatkozó várakozásokat. Az Európai Központi Bank (EKB), az ausztrál és a japán jegybank már szigorította is a kamatkondíciókat, az amerikai Fed esetében pedig az idénre várt két-három kamatcsökkentés teljes mértékben kiárazódott, sőt akár kamatemelésre is sor kerülhet az év hátralévő részében. Mindeközben a Magyar Nemzeti Bank (MNB) esetében az a kérdés, hogy ebben a hónapban 25 vagy 50 bázisponttal mérsékli a Monetáris Tanács a február óta 6,25 százalékon tanyázó alapkamatot.

A kilátások szempontjából kulcskérdés, hogy a globális árupiaci forgalom szempontjából kulcsfontosságú Hormuzi-szoroson milyen ütemben épül vissza a forgalom, a károk azonban már most is jelentősek. Árupiaci termékkategóriáról függően az idei árelőrejelzéseket a háború előtti állapothoz képest 20-50 százalékkal kellett megemelnünk.

Az olaj, gáz, vegyipari alapanyagok, műtrágya drágulása a világon mindenhol felfelé húzza a pénzromlási ütemet. Az euróövezetben az év elején az EKB 2 százalékos célja alatt álló fogyasztói árindex bőven 3 százalék fölé ugrott, akárcsak a Fed kedvenc inflációs mutatója, a mag (élelmiszer- és energiaárak nélküli) PCE index.

Kisebb és gazdasági régiónként eltérő mértékben a háború direkt és indirekt hatásai a növekedési képet is rontják, és ebből adódik a jegybakok dilemmája: emelni vagy nem emelni? Ha kivárnak, azzal az infláció és az inflációs várakozások tartós emelkedését kockáztathatják, ha viszont utólag indokolatlannak bizonyul a kamatemelés, elkerülhető reálgazdasági/növekedési áldozattal kell szembenézni.

A tankönyvek szerint az egyszeri kínálat oldali sokkokon a jegybankok „átnézhetnek”, nem kell rájuk szigorítással reagálni, hiszen a sokk kifutásával az infláció visszatér eredeti pályájára. A világ azonban az elmúlt években rengeteget változott, a régi szabályok már nem mindig érvényesek.

Érdemes azonban még így is visszanyúlni a történelmi példákhoz, bőven válogathatunk. Az elmúlt 50-60 év ugyanis bővelkedett energiaársokkokban, kezdve az 1970-es évektől az Öböl-háborún át az orosz-ukrán háború kitörése utáni feszültségekig.

A sokkok nem minden esetben okozták az infláció tartós és nagymértékű emelkedését, de volt, amikor igen: a 70-es években és 2022-ben, az orosz-ukrán háború kitörését követően.

Ha az eltérő inflációs reakciók mögötti okokat keressük, arra a következtetésre juthatunk, hogy amikor a sokk érkezésekor egyébként is gyors volt a növekedés, laza a monetáris és fiskális politika, dinamikus a hitelkiáramlás, akkor a sokk nagy eséllyel nagyobb és tartósabb inflációemelkedést okozott. Amikor a monetáris kondíciók semlegesek/szigorúak voltak, a gazdaság nem volt túlfűtött, jó eséllyel meg lehetett úszni egy átmeneti inflációs ugrással.

A 2022 utáni periódus valószínűleg sok jegybankár rémálmaiban még mindig előjön, és a jelenlegi helyzettel kapcsolatos gondolkodásukat is befolyásolja. A Covid alatt iszonyatos mennyiségű fiskális és monetáris stimulus ömlött rá a gazdaságokra, az újranyitás után felpattanó kereslet, a beszállítói láncok zavarai, majd az energiaársokk több gazdaságban két számjegyű tartományba tolta az inflációt, és megemelte az inflációs várakozások. Az eredmény? Az átmenetinek gondolt sokk tartóssá vált, a jegybankok pedig kritikák kereszttüzében, megkésve ugyan, de kamatemelésekre kényszerültek.

A jelenlegi helyzet bizonyos aspektusaiban hasonlít, sok tényezőben viszont eltér a 2022-es olajársokktól. Általánosságban most más a kiinduló helyzet akár a gazdaság ciklikus pozícióját, akár a monetáris kondíciókat, akár a sokk mértékét tekintjük. A közelmúlt emlékei azonban minden központi bankot extra óvatossá tesznek: ahol semlegesek vagy enyhén lazák voltak a monetáris kondíciók, kamatemelések következhetnek, ahol restriktív tartományban voltak még a kamatok (például az Egyesült Államokban), a lazító lépéseket felejthetjük el.

Miközben a nagyok az „emelni vagy nem emelni” dilemmával küszködnek, az MNB sokkal kellemesebb helyzetben van.

A Monetáris Tanács júniusi ülésén nem a kamatcsökkentés szükségessége, sokkal inkább annak mértéke lesz a középpontban. Ezt a helyzetet még nekünk is szoknunk kell, hiszen az elmúlt években a magyar gazdaság kockázati megítélése nagyon gyatra volt, a negatív külső sokkokra a régiós társaknál sokkal érzékenyebben reagáltunk, ami azt jelentette, hogy néha az árral szembemenve kellett az MNB-nek kamatot emelni, illetve tartósan nagyon magas kamatfelárat kellett biztosítanunk ahhoz, hogy a pénzpiaci stabilitás fenntartható legyen.

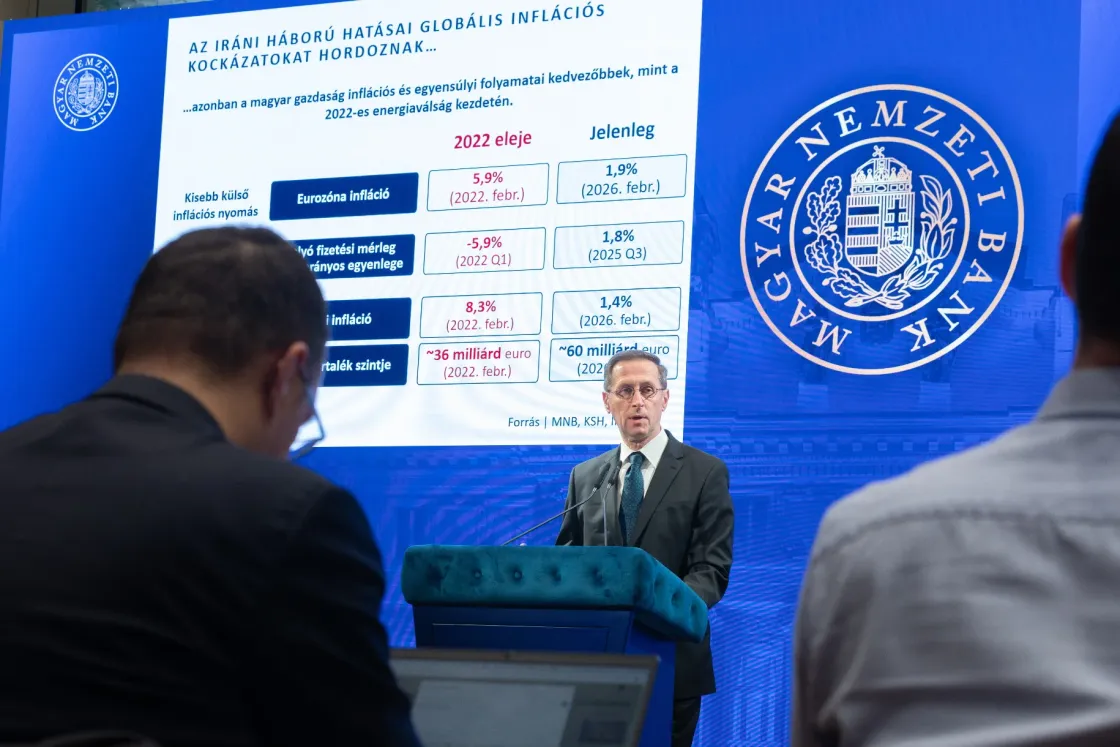

Most viszont minden szempontból szembemegyünk a fősodorral. Miközben a világon mindenhol emelkedik az infláció, nálunk májusban is 2 százalék alatti volt az éves pénzromlási ütem, éves átlagban pedig minden bizonnyal a 3 százalékos cél alatt alakul az infláció. Természetesen a 2 százalék alatti inflációs szint nem fenntartható, de a jelenleg kedvező inflációs kép egy sokkal nagyobb sztorival párhuzamosan valósult meg. A magyar gazdaság kockázati megítélése a választások után drasztikusan javult, kockázati feláraink érdemben csökkentek. A forint március közepe óta több mint 9 százalékot erősödött, a tízéves állampapír hozama több mint 220 bázispontot esett, a német kötvények feletti felárunk körülbelül 200 bázisponttal szűkült, miközben ma a magyar állam forintban 10 évre olcsóbban finanszírozza magát, mint a lengyel.

Az MNB kamatdöntéseinél az inflációs kilátások alakulása mellett a globális folyamatokat és az ország kockázati megítélésének változását veszi elsősorban figyelembe. A rövid távú inflációs kilátások a második negyedévben egyértelműen javultak. A külső környezet továbbra is bizonytalan, a nagy jegybankok kamatpályájára vonatkozó várakozások felfelé tolódtak, ami elméletileg szűkíti az MNB mozgásterét. Ezt a hatást azonban bőven ellensúlyozza a kockázati prémiumunk mérséklődése.

Ez pedig összességében azt jelenti, hogy a korábbinál akár jóval alacsonyabb (reál)kamat mellett is elmuzsikálunk.

Az óvatosság persze továbbra is indokolt, de most van az a pillanat, amikor nyugodtan újra lehet indítani a lazítás ciklust, és lejjebb lehet faragni az alapkamatunkat. A fokozatosan szűkülő kamatkülönbözet a forint felértékelődését is megakaszthatja/lassíthatja, ami a reálgazdaság számára is kedvező fejlemény lenne.