Az orosz olaj és gáz, vagy az uniós pénzek fontosabbak Magyarországnak?

Ez itt a Zéróosztó, a G7 elemzői szeglete, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

Mit köszönhetünk az ókori Rómának? Kultúrát, tudományt, művészetet, és még hosszan sorolhatnánk. Mit adott nekünk Nyugat-Európa? Vallást, kultúrát, intézményeket, szövetségeseket, prosperitást. Szinte túlzás nélkül: majdnem mindent, amit ma természetesnek veszünk. És Oroszország? Ha a pozitívumokat keressük, a legtöbbeknek alighanem az „olcsó” fosszilis energia jut eszébe.

A válságokkal, háborúkkal és geopolitikai feszültségekkel terhelt 2020-as években a Nyugat és Oroszország közötti szembenállás élessé vált. Az Európai Unió jelenlegi tervei szerint 2027 végéig teljesen kivezetné az orosz energiát, miközben az Egyesült Államoktól kapott szankciós mentességek jövője bizonytalan.

Természetesen a legkényelmesebb az lenne, ha a kecske is jól lakna, és a káposzta is megmaradna. Egy turbulens, konfliktusokkal terhelt világban azonban érdemes feltenni a kérdést: a kettő közül melyik fontosabb Magyarország számára, és melyik az, amelyik valóban helyettesíthető?

Kezdjük az egyszerűbbel, az „olcsó” orosz energiával. Először is, ahogy Pletser Tamás, az Erste olaj- és gázipari elemzője fogalmazott: maga az olcsóság egy mítosz. Ma már nem a 2010-es években vagyunk (akkor Oroszország valóban a nemzetközi árak alatt adott Európának földgázt), ma Magyarország jórészt piaci áron jut hozzá az energiához.

A földgázbeszerzések esetén a szerződések részletei továbbra sem nyilvánosak, de a külkereskedelmi statisztikákból nagyjából visszaszámolható, hogy a beszerzési ár – némi késleltetéssel – az európai piaci árhoz, a holland TTF-indexhez igazodik. Emellett a magyar állami MVM spot (azonnali) piacon is vásárol földgázt, amelyre az oroszoktól 10–15 százalékos kedvezményt kaphat. Ez azonban önmagában még nem jelenti azt, hogy az orosz gáz feltétlenül olcsóbb a cseppfolyósított földgáznál, vagyis az LNG-nél: a nagy exportőrökkel, például az Egyesült Államokkal*

Az orosz uráli nyersolaj historikusan az északi-tengeri brent olajárral mozgott együtt. Ez az ukrajnai háború kitörésével – a nyugati szankciók hatására – megváltozott, mivel a hagyományos európai piacukról nagyrészt kiszorultak az oroszok, és Ázsiába kényszerültek átirányítani az exportjukat, ahol a vevők diszkontot követelnek. Ez hordónként 5 és 40 dollár körül mozgott az elmúlt években, igaz, újabban az iráni háború hatására lényegében eltűnt. (Korábban felmerült az érv, hogy Magyarország olajellátása csak a Barátság olajvezetéken keresztül lehetséges. Ez nonszensz, mert az Adria-vezeték is képes erre, csupán politikai akarat szükséges hozzá. Másrészt pedig nem kötelező orosz olajat importálni a Barátságon: Odesszán keresztül lehetne például kazah vagy azeri olajat is behozni).

Összegezve: semmilyen kézzel fogható bizonyíték nincs arra, hogy az orosz földgáz és nyersolaj érdemben és tartósan olcsóbb lenne, mint az alternatívák. De ha megengedőbbek vagyunk, és elfogadunk némi diszkontot, akkor bizonyos feltételezések mellett meg lehet becsülni ennek mértékét.

A feltételezések a következők:

- A hordónkénti 10 dolláros olajdiszkont tartósan megmarad. (Bár nem racionális azt feltételezni, hogy az ukrajnai háború és a nyugati szankciók örökre fennállnak.)

- A tengeri olajszállításnak addicionális költsége van, az egyszerűség kedvéért ezt vegyük hordónként 5 dollár értékűnek. (Ez az adott piaci környezet függvényében lehet érdemben több vagy kevesebb.)

- Gázdiszkont: legyünk nagyvonalúak, és feltételezzük azt, hogy a teljes éves importra vetítve 10 százalékos diszkontot kap Magyarország. (Ennek alátámasztására nem áll rendelkezésünkre semmilyen bizonyíték.)

Vegyük a cikk írásakor aktuális euró/forint és dollár/forint keresztárfolyamokat: 365 és 310. Számoljunk a Barátság vezetéken a leállás előtti forgalommal, ami nagyjából napi 100 ezer hordó volt. Földgázból Magyarország évi nyolcmilliárd köbmétert importál. Gázbenchmarknak használjuk a holland TTF-et, amelynek következő havi ára az iráni háború előtt 30 euró/megawattóra körül mozgott. A számok a következők:

- Hordónkénti 10 dolláros uráli olaj diszkonton egy év alatt nagyjából 113 milliárd forintot lehet megspórolni. (Ennek egyik fele a Molhoz, a másik a költségvetésbe megy, önmagában ettől a kutakon semmivel nem lesz olcsóbb a benzin).

- A tengeri szállítási költség ennek pont a fele: hordónként 5 dollárral számolva 56 milliárd forint az éves megtakarítás, ha nincs szükség hajókra.

- A földgáz esetén nyolcmilliárd köbméterrel számolva a 10 százalékos diszkont nagyjából 93 milliárd forint.

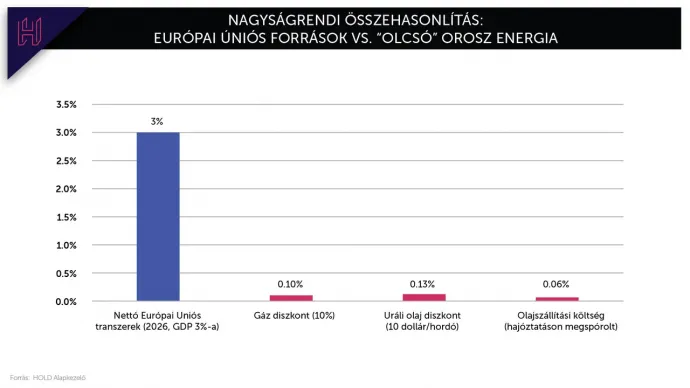

Összesen ez 262 milliárd forint, a 86 ezer milliárd forintos magyar GDP 0,3 százaléka. Fontos, hogy ez a fiktív 262 milliárd csupán nagyságrendi becslés, lehet, hogy a valóságban ez sokkal kevesebb. A másik oldalról nézve viszont ennél érdemben többet biztosan nem spórol az orosz energián Magyarország – már ha spórol egyáltalán valamit.

De mi a helyzet az európai projekttel?

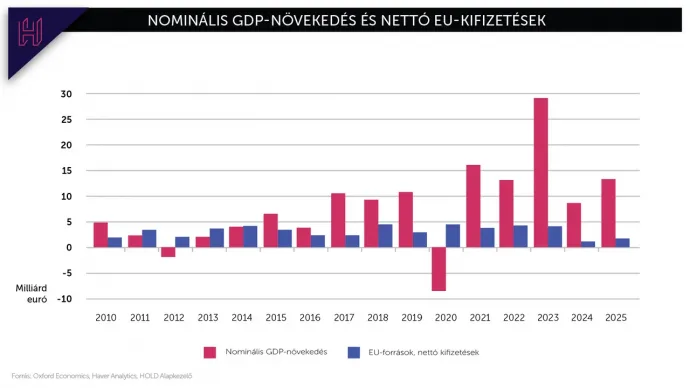

Az orosz energiával ellentétben szerencsére itt nem kell találgatni. Alább az Oxford Economics ábrája látható, amely azt mutatja, hogy Magyarország évente nettó értelemben (kapott források mínusz nemzeti hozzájárulás az uniós költségvetéshez) mennyi transzfert kapott az Európai Uniótól.

A GKI számításai szerint ez az összeg 2010 és 2023 között évente 3-4 milliárd euróra rúgott, amely a bruttó hazai termékre vetítve nagyjából 3,5 százalék volt átlagosan.

Magyarország volt az Európai Unió költségvetésének egyik legnagyobb haszonélvezője, egészen 2023-ig. Akkor lépett hatályba az úgynevezett kondicionalitási (feltételességi) mechanizmus, amely keretében jogállamisági kritériumokra hivatkozva befagyasztották a Magyarországnak járó pénzeket a kohéziós és a helyreállítási alapból. (A mechanizmusról, az akkor elfogadott hétéves költségvetésről és a helyreállítási alapról itt írtunk részletesebben. Az ország kohéziós és helyreállítási alapjának helyzetét jól illusztrálja Csáky Zselyke Centre For European Reform oldalán még tavaly publikált ábrája. Ehhez képest 2025 végével újabb egymilliárd eurót bukhatott el az ország.)

Az Európai Unióval a vitás kérdéseket azóta sem sikerült rendezni, így ez a feladat a következő kormányra hárul.

Röviden a lényeg, hogy nagyjából 10+10 milliárd, azaz összesen mintegy 20 milliárd euró van befagyasztva a kohéziós és helyreállítási alapból. Ez több mint hétezer milliárd forint, amelynek 80 százaléka vissza nem térítendő támogatás, a maradék kedvezményes hitel.

Ami a hiteleket illeti, az EU egyelőre nem engedélyezte Magyarország fegyverkezési hitelét, amelynek keretösszege 16 milliárd euró. A négymilliárd eurós hitellel (amely a helyreállítási alap része) ez már 20 milliárd euró befagyasztott hitel, amelynek kedvezményes a kamata.

Jelenleg egy tízéves lejáratú magyar eurós állampapír és egy ugyanilyen német kötvény között nagyjából 100 bázispont a hozamkülönbözet. Ez azt jelenti, hogy Magyarország egy százalékkal drágábban vesz fel kölcsönt, mint a legmagasabb hitelminősítéssel rendelkező Németország vagy az Európai Unió. Hétezer milliárd forintra (ennyi az említett teljes uniós hitelkeret) vetítve az egy százalék évente hozzávetőleg 70 milliárd forint megtakarítást tenne lehetővé a magyar államnak. Ez az összeg önmagában összehasonlítható a fenti (fiktív) orosz energiabeszerzési megtakarítással.

Azonban a legfontosabb a 16 milliárd euró vissza nem térítendő támogatás. Ez nagyjából 5800 milliárd forintot tesz ki, ami a magyar GDP hét százalékának feleltethető meg.

Ezeknek a forrásoknak kellene megérkezni a következő két-három évben, akár két-három százalékkal bővítve a magyar gazdaságot. Ehhez képest az orosz energián megspórolt pénz (amennyiben létezik) csupán alamizsnának vehető. Még nagyvonalú feltételezésekkel is legfeljebb a GDP néhány tizedszázalékáról beszélünk az orosz energiaoldalon, miközben az EU-források évi 2,5–3,5 százalékos támaszt adtak a magyar gazdaságnak.

Az utóbbi évek ékes bizonyítékul szolgálnak arra, hogy Magyarország számára az Európai Unióval való gazdasági kapcsolata kiemelt fontosságú, és rövid, illetve középtávon nem helyettesíthető még olyan partnerekkel sem, mint az Egyesült Államok vagy Kína. Olyanokkal pedig pláne nem, mint a Türk Tanács vagy Oroszország.