Hosszú szenvedésre kárhoztatta magát sok magyar kivándorló új hazája, de közel lehet a fordulat

A szerző a Hold Alapkezelő elemzője. Ez itt a Zéróosztó, a G7 elemzői szeglete, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

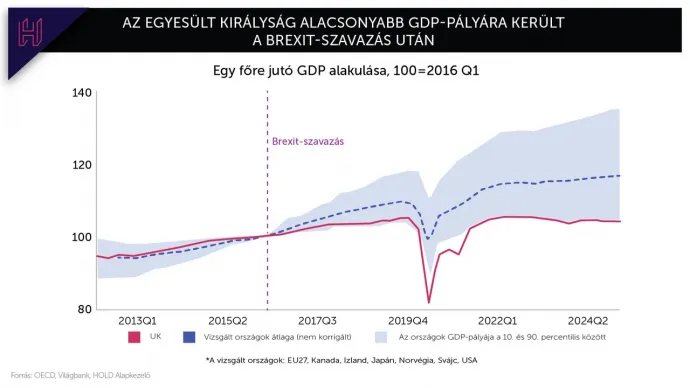

Idén lesz a brexit-referendum 10. évfordulója. A legújabb tanulmányok szerint az EU-ból való kilépés miatt:

- a GDP 6-8 százalékkal,

- a beruházások szintje 12-18 százalékkal,

- a foglalkoztatás 3-4 százalékkal,

- míg a termelékenység 3-4 százalékkal alacsonyabb, mintha az Egyesült Királyság ma is az Európai Unió része lenne.

Ez volt a brexit ára számokban, strukturálisan más pályára került a brit gazdaság, mint amelyen egy alternatív valóságban lehetett volna. Azonban a gazdaságban a hosszabb távú strukturális trendek körüli ciklusok váltakoznak, tehát előbb-utóbb joggal várható javulás.

Egymást követő válságok

Noha lassan 10 éve volt a népszavazás, az EU-val való tárgyalások egészen 2020 végéig elhúzódtak, évekig tartó bizonytalanságot szülve, amin természetesen a járvány sem segített. 2021-ig váratott magára a tényleges kilépés, amikor a határellenőrzések, a szabályozói megfelelések, illetve egyéb, előre nem látott tényezők is nehezítették a helyzetet, szintén jelentős felfordulást okozva. Noha vámokat nem vetettek ki, az említett súrlódások miatt az EU-ba irányuló brit export 15 százalékot esett, míg az onnan származó import 32 százalékkal csökkent.

Majd jött a 2022-es energiaválság, és mivel az Egyesült Királyság energiamixe nagyon kitett a földgáznak, európai szinten a legdrágább ipari és lakossági áramárral szembesültek a szigetország lakói. Mindeközben 2022 őszén sikerült a miniszterelnöknek, Liz Trussnak egy túlzóan laza költségvetési javaslattal 45 nap alatt megbuknia, amikor a kötvénypiacon koordinálatlan, heves hozamemelkedés indult. A sorozatos krízisek miatt van olyan fogyasztói bizalmi index, mely 2016 óta folyamatosan negatív.

Azóta pedig a lassú növekedés, a magasan ragadt kötvényhozamok, a 2024 óta kormányzó Munkáspárt választási ígéreteivel szembemenő megszorító intézkedések, illetve tavaly ősszel a költségvetési tervvel kapcsolatos extra bizonytalanság jelentett szembeszelet.

Megindulhat a belső fogyasztás

Az Economist gazdasági hetilap nemrég meglepően borús képet festett: „It’ll get worse before it gets better”*

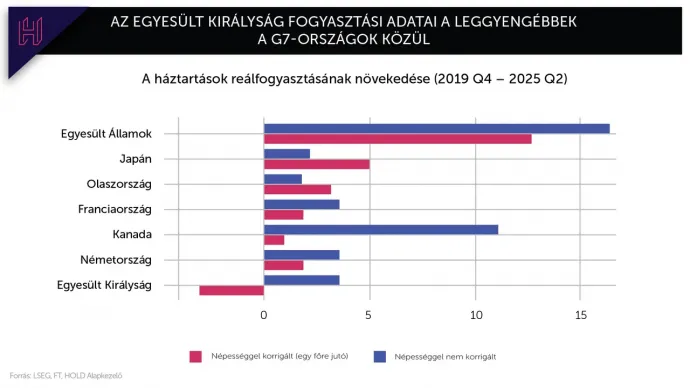

A jelenlegi helyzetnek lehet olyan pozitív olvasata, hogy ha a ciklikus tényezőkben előbb-utóbb javulás következik be, akkor jelentős tér lenne a fogyasztás bővülésére. A G7-csoport országai között az Egyesült Királyság az egyetlen, ahol 2019 végéhez képest csökkent az egy főre jutó lakossági fogyasztás. Még olyan alapvető fogyasztási cikkek esetében is, mint az élelmiszerek, a brit lakosság majdnem 8 százalékkal kisebb mennyiséget fogyaszt, mint az előző évtized végén.

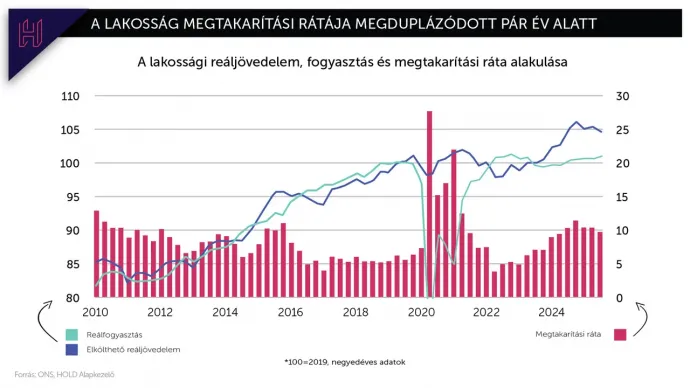

Eközben a lakosság megtakarítási rátája meglehetősen magasra kúszott, eléri a jövedelem 10 százalékát. Ez jóval magasabb, mint a 2015-19-es időszak átlaga, és a többi fejlett gazdasághoz képest is kiemelkedően magas érték.

Tehát a lassú gazdasági növekedés, magas kamatok és a tartósan erős bizonytalanság miatt jelentős elhalasztott fogyasztást látunk a brit gazdaságban. Ráadásul mind a vállalati szektor, mind a háztartások jelentős mérlegjavuláson mentek keresztül – a háztartások GDP-arányos adóssága 15 százalékponttal alacsonyabb, mint a brexit előtt.

A fentiek miatt reális esélyét látjuk, hogy a következő években jelentősen nő a lakossági fogyasztás.

Kamatcsökkentés mint katalizátor

A kérdés már csak az, hogy mi lehet a katalizátor. Nos, a csökkenő energiaárak és a lassuló munkaerőpiac miatt például az elmúlt félév inflációs számait évesítő mutató már benézett a 2 százalékos jegybanki cél alá is. Így reális forgatókönyv lehet, hogy a jegybank kamatcsökkentési ciklusba kezdjen az idén, ebből eddig két, egyenként 25 bázispontos csökkentés van beárazva, amivel 3,25 százalékra érkezne meg az alapkamat.

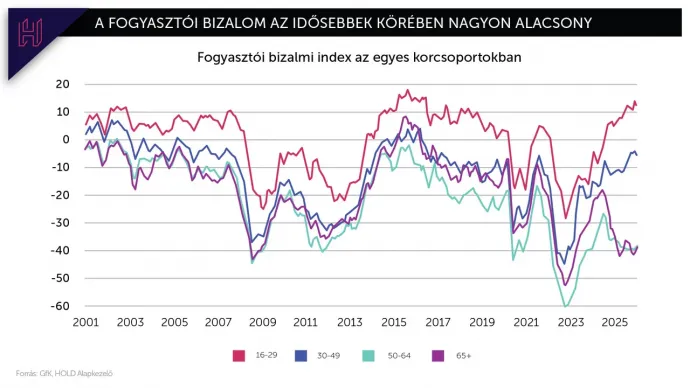

Ez a növekedés beindítása mellett különösképpen segítene az idősebb társadalmi rétegeknek, akiknek a fogyasztói bizalmi indexe jóval átlag alatti. Ennek fő oka, hogy az idősebb generációk legnagyobb vagyoneleme jellemzően az ingatlan, amelynek értéke reálértelemben majdnem 10 százalékkal csökkent a 2022-es kamatemelési ciklus kezdete óta. Az ingatlanárak csökkenése – a vagyonhatáson keresztül – óvatosságra inti az idősebb generációkat, ami kisebb fogyasztásban és nagyobb megtakarítási rátában csapódik le. Illetve a brit gazdaság eléggé érzékeny a rövid kamatokra, így a jelzáloghitelek átárazódása is segítene a fogyasztási mutatókon.

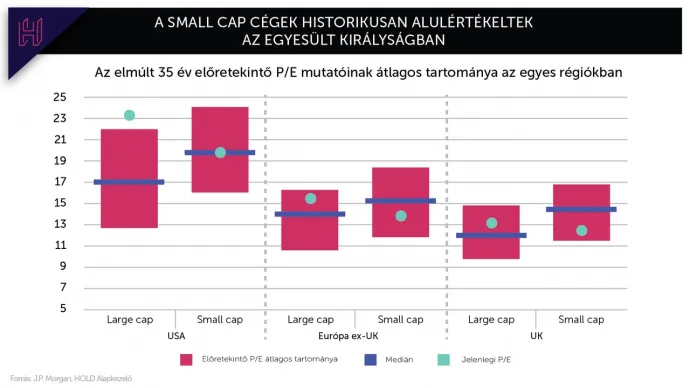

A közepes és a kisebb kapitalizációjú cégek nyerhetnek

Az elmúlt pár év jó részvénypiaci teljesítményei után egyre nehezebb olcsó szektorokat, országokat találni. A brit kis és közepes kapitalizációjú részvényeket tömörítő index azonban ilyen, a 13 alatti előre tekintő P/E*

Tehát adott:

- egy historikusan is nyomott értékeltség a mid/small cap indexekben,

- és a várható javulás a vállalati eredményekben, ha a vázolt ciklikus javulás bekövetkezik.

A vizsgált indexben ugyanis inkább a brit gazdaságnak kitett részvények vannak, ellentétben a vezető FTSE 100-zal, ami jobban kitett a globális gazdaságnak. Ezen belül is talán a belső fogyasztáshoz kapcsolt eszközök lehetnek a legérdekesebbek, hiszen ezek a vállalatok profitálhatnak elsősorban az elmaradt lakossági fogyasztás majdani bepótlásából.

Kockázatok

Mindez egy alapvetően pozitív forgatókönyv, de természetesen kockázatok is vannak. Noha el lehet hinni, hogy előbb-utóbb jön egy kamatcsökkentéssel támogatott ciklikus javulás, a költségvetés továbbra is megszorító, miközben a munkanélküliség felfelé kúszik. Így a fent vázoltak előfeltétele, hogy a brit gazdaság összehozzon egy soft landing vagy no landing szcenáriót. (Vagyis úgy nőjön a gazdaság, hogy közben nem alakulnak ki vészes egyensúlytalanságok, amelyek aztán recesszióhoz vezetnének.)

További kockázat, hogy Keir Starmer miniszterelnök jelenlegi támogatottsága alacsonyabb, mint bármely más kormányfőé az elmúlt több mint 40 évben. Habár a következő választás csak 2029-ben esedékes, a közvélemény-kutatásokban jelenleg utcahosszal vezet Nigel Farage pártja, aki korábban a brexit egyik leghangosabb támogatója volt. Ez pedig önmagában is jelentős kockázat a tőkepiacokra nézve.