Van olyan tényező, amivel a kisbefektető előnybe kerülhet a profikkal szemben

A szerző a Hold Alapkezelő részvényelemzője. Ez itt a Zéróosztó, a G7 elemzői szeglete, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

A rövid távú kereskedésre hiperoptimalizált világban az is előny lehet, ha nem csinálunk semmit. Azonban ez sokkal nehezebb, mint gondolnánk. Amikor a negyedéves jelentések körüli kereskedés 80-90 százalékát rövid távú szempontok alapján bonyolítják le, és egy részvényt átlagosan csak pár hónapig tartanak, a valós hosszú távú gondolkodás versenyelőny. Ehhez viszont elengedhetetlen az alapos elemzésből adódó meggyőződés és a szükséges mentalitás.

Az Akre Capital legújabb befektetői levelében arról lehetett olvasni, hogy a negyedéves jelentések körül a kereskedés 80-90 százalékát kvantitatív alapkezelők és úgynevezett pod shopok (decentralizált befektetési csoportok a hedge fundokon, alapkezelőkön belül) bonyolítják le. Automatizálni és adatot feldolgozni egyre szélesebb körben lehetséges, a közösségi médiában szinte minden tőzsdén jegyzett cégről jelennek meg posztok, a hedge fundok pedig egyre kifinomultabb módszerekkel igyekeznek megbecsülni az adott cég következő negyedéves számait. Persze ez érthető: minél gyorsabban akarnak minél nagyobb hozamot elérni.

A versenyelőny forrása befektetőként

A befektető Bill Miller szerint háromféle előnye lehet valakinek részvénypiaci befektetőként:

- Információs előny

- Elemzési előny

- Viselkedési vagy pszichológiai előny

Az információs előnyt én úgy értelmezem, hogy gyorsaságból adódóan, saját vagy fizetett kutatás révén olyan információhoz jut egy befektető, amit nem tükröz az árfolyam. A belsős információ nem része ennek a sportnak – és illegális. Mindenki számára világos, hogy ilyen információs előnyt szerezni gyakorlatilag lehetetlen.

Az elemzési előny magától értetődő: a rendelkezésre álló információ feldolgozásával értékes meglátása lesz a befektetőnek. Elemzési előny szerzése lehetséges, de elég ritka.

Szerintem a három előny vonzósága az átlagbefektető számára a fenti sorrendben csökken. Pont ezért az előny megszerzéséért folytatott verseny az információs előnynél a legnagyobb és a viselkedésinél a legkisebb. Az utóbbi elsajátítása azonban, ahogy a legendás befektető, Warren Buffett mondaná, „egyszerű, de nem könnyű”. Maga a türelem és a hosszú távon gondolkodás is előny. Ahogy az is, hogy az árfolyammozgásoktól függetlenül kitartunk véleményünk mellett, ha – és ez egy rettentően fontos ha – a tények nem változnak.

A viselkedési előny megszerzését tovább nehezíti, hogy a professzionális befektetők számára az intézményi háttér nehezítő tényező lehet. Hiszen úgy nehéz hosszú távon befektetni, ha a portfóliókezelő mögötti intézmény nem számol vele hosszú távon. Milyen érdekes, hogy a lakossági befektetőknek itt akár előnye is lehet az intézményi befektetőkkel szemben. A lényeg: minél hosszabb távon gondolkodik a befektető, annál kevesebb versenytársa lesz. A legértékesebb pedig, amikor a viselkedési és elemzői előny találkozik.

Varázsige: időarbitrázs

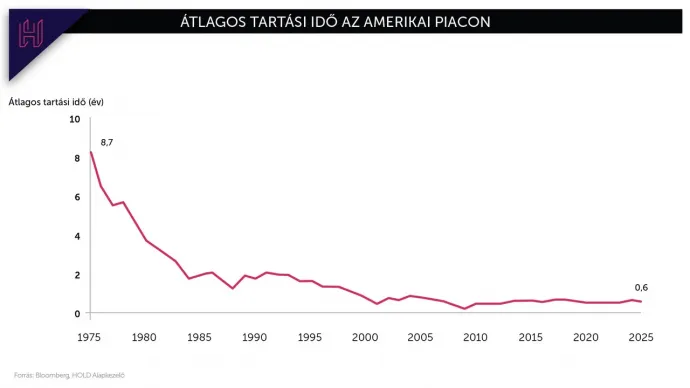

Ma sokkal gyorsabban váltanak gazdát a részvények, mint tíz, húsz vagy negyven éve. Míg a 70-es években átlagosan kilenc évig tartottak egy részvényt a piaci szereplők, ma alig több mint fél évig. Ez a változás az Egyesült Államokon kívül mérsékeltebb lehet, de nem jelentősen. Ezt a hatást persze erősíti az algoritmikus kereskedés térnyerése, amely rengeteg rövid távú ügylet kötésével jár, de a lényegen nem változtat.

Az Akre Capital a tavalyi utolsó befektetői kommentárjában egy nagyon fontos jelenségre hívta fel a figyelmet: a cégek negyedéves jelentései körüli kereskedés 80-90 százalékát algoritmikusan kereskedő kvantitatív alapok és olyan hedge fundok bonyolítják, mint a Point72 vagy a Citadel. Ezekben a szereplőkben az a közös, hogy többnyire rövid távon gondolkoznak. Ha pedig a tőzsdei mozgások mögött egyre gyakrabban a rövid távon gondolkozók állnak, akkor a hosszú távú szemlélet egyre nagyobb előnyt jelenthet.

Amikor egy befektető azt használja ki, hogy egy részvény árfolyamát rövid távú kilátások mozgatják, de a hosszú távú kilátásai alapján többet érne, arra egy frappáns nevet is kitalált az iparág: időarbitrázs vagy időhorizont-arbitrázs.

Gyakran a sikeres időarbitrázs hamar végbe tud menni. Például ha egy cég negyedéves számai csalódást okoztak, az árfolyam hevesen reagál, az alacsonyabb árfolyam mellett a nagy bankok elemzői csökkentik a célárakat, és tovább szakad az árfolyam. Ebben az önerősítő mechanizmusban az a humoros, hogy egy, a vártnál már kicsivel jobban alakuló jelentés teljesen meg tudja fordítani ezt a spirált: hírre emelkedő árfolyam, az elemzők céláraikkal futnak az árfolyam után, majd tovább emelkedik a részvény – sokszor a fundamentumokhoz képest előreszaladva.

Az információ mint étel

A piacon mindig van mit csinálni, jönnek új hírek, egy újabb elemzés/hírlevél, geopolitikai konfliktusok. Hasonló a helyzet a részvények szintjén. Minél több adatot és minél gyakrabban közöl egy cég, annál nagyobb az esélye, hogy a piaci szereplők egy nem várt botlást kivetítenek a cég jövőjére. Ha pedig egy befektető a saját elfogultságát akarja táplálni egy részvénnyel kapcsolatban, a vita mindkét oldalán talál okosan hangzó alátámasztást.

A Nomad Partnership befektetői (Nick Sleep és Qais Zakaria) leveleikben az információt az ételhez hasonlították. Ahogy a romlandó termékeknek, az információnak is van lejárati ideje, ami után a tartalom értéke megszűnik. Ez szerintem nagyon fontos meglátás, és szükséges a megértése ahhoz, hogy valaki tényleg hosszú távon tudjon gondolkodni. Amikor hírek és elemzések kerülnek elém, akkor próbálom eldönteni, hogy az adott tartalom elolvasása mennyire lesz hasznos egy hónap, egy év vagy öt év múlva. Ez hasznos szűrő egy olyan iparágban, ahol az adat, a hír és a teendő látszólag megszámlálhatatlan.

Ha az elemző mély megértést alakított ki egy céggel kapcsolatban, akkor le tudja szűkíteni a működését néhány kulcs mozgatórugóra. Ilyen módon az információdarabokat össze lehet vetni: ez az információ változtat az adott mozgatórugó működésén 5-10 év múlva? Ebből az is látszik, hogy a viselkedési és elemzői faktorok együtt még erősebb előnyt tudnak alkotni, amire Sleep és Zakaria szintén kitért.

Akkor miért nem türelmes mindenki?

A valóságban a hosszú távú gondolkodás jóval nehezebb, mint amilyennek tűnik. Akkor lehet igazán alkalmazni, ha a befektetőnek erős meggyőződése van, képes elvonatkoztatni a zajtól, és megfelelő temperamentummal rendelkezik. Ha ezek megvannak, akkor a hosszú távú szemlélet olyan mély internalizálása szükséges, hogy végül ne igényeljen különösebb erőfeszítést, legyen természetes az alkalmazása.

A hosszú távú gondolkodás elmélyítésében segít Sleep és Zakaria gondolata, miszerint az információnak is van lejárati ideje. Ez könnyíti a piaci információáradat kezelését, és azt, hogy a befektető azzal töltse az idejét, ami igazán fontos. Ahogy Steve Jobs, az Apple alapítója mondta, „a fókuszálás arról szól, hogy nemet mondunk”.

Ugyan a professzionális befektetők előnyt élveznek a lakossági kereskedőkkel szemben, a hosszú távú gondolkodás esetében a profiknak sokszor meg lehet kötve a keze. Ha a befektető intézménye nem számol vele hosszú távon, úgy nagyon nehéz kihasználni a piac rövidlátását. Ez tovább erősíti az előnyt azok számára, akik valóban tudnak hosszú távon gondolkodni, külső nyomás nélkül.

Az nem egyértelmű, hogyan lehet a megfelelő temperamentumot elérni: tanulás, adottság vagy mindkettő? De az biztos, hogy a viselkedési előny eléréséhez szükséges az erős meggyőződés, ami segít kiállni adott vélemény mellett a piaci impulzusok ellenére. A meggyőződés pedig a mély és alapos elemzői munkából jön.