A jegybank elkezdte újraépíteni a forint iránti bizalmat, most jön az első nagy kihívás

A szerző független pénzügyi szakértő. Ez itt a Zéróosztó, a G7 elemzői szeglete, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

Tavaly márciusban vezetőváltás volt a Magyar Nemzeti Bank élén. A várt új elnök Varga Mihály lett, akinek bár nem volt monetáris tapasztalata, és fideszes országgyűlési képviselőként, illetve politikusként sokáig pártja meghatározó emberének számított, a pénzpiac és a szakemberek is alkalmasnak találták a jegybanki elnöki munkájára.

Az örökség nem volt könnyű, akkor sem, ha eltekintünk az alapítványi eseményektől. A Matolcsy-érában a monetáris politika nem mindig volt konzisztens, a volt elnök által publikált csodavíziók (kanyarban előzés, utolérjük Ausztriát) inkább megmosolyogtatók voltak, és azzal is tisztában voltak a pénzpiaci szakemberek, hogy hát nem feltétlenül a legalkalmasabb ember vezeti az ország jegybankját.

A korábbi vezetés alatt alakult ki a magyar lakosságban és a vállalati szereplőkben az a feltétlen reflex, hogy a magyar fizetőeszköznek, a forintnak egyetlenegy lehetséges jövője van: az elértéktelenedés. Ez a fajta zsigeri beidegződés egy olyan örökség, amit nagyon nehéz megváltoztatni: eljátszani a bizalmat könnyű volt, visszaszerezni csak hosszú évek alatt lehet.

A márciusi vezetőségváltás során Varga hozott magával olyan kollégákat, akikkel a korábbi Pénzügyminisztériumban sokáig együtt dolgozott (Banai Pétert például), illetve olyan ember is bekerült a szűk jegybanki vezetőségbe, akinek a pénzügyi múltja elismert volt, így szakmailag teljesen megalapozott volt jegybanki szerepvállalása (Kurali Zoltán).

Az új vezetőség új megközelítéssel állt a jegybanki alapkamathoz. Míg korábban a jegybank nem fogalmazott meg árfolyamcélt, a Varga-éra első kamatdöntése után világossá tette a jegybank, hogy elsődleges prioritásának tekinti a forint stabilitását. Nem árfolyamcélt határoztak meg, hanem a stabilitásra helyezték a hangsúlyt.

Az elmúlt 15 évben ugyanis a legnagyobb probléma a forinttal pont az volt, hogy kiszámíthatatlan volt az árfolyama a vezető devizákkal szemben. Voltak évek, amikor relatív nyugodtan viselkedett, és voltak évek, amikor a szégyenpadra került. (Mindenki emlékszik még a 2022-es zuhanásra, abban az évben a forint volt a világ egyik legtöbbet gyengülő devizája, de 2024 utolsó negyedéve is látványosra sikeredett.)

A stabilitás hangsúlyozása nem lózung, ugyanis a jegybankban is pontosan látják, hogy a gazdasági szereplők várakozásai mennyire nagy mértékben meghatározzák az importált infláció alakulását. És azt is, mennyire aszimmetrikusan kezelik a forint árfolyamát a hazai értékesítési árakban az importált árut forgalmazó cégek. A forint gyengülése szinte azonnal megjelenik az árakban, 2022 után gyakorlatilag napi/heti szintű lett az átárazás, ellenben az erősödő forintot nagyon-nagyon nehezen ültetik át az árakba: több hónapnak, akár félévnek is el kell telnie, mire az importőrök hajlandók lefele vinni áraikat.

A tavalyi, közel 7 százalékos forinterősödés az euróval és a közel 18 százalékos erősödés a dollárral szemben se ment át „normálisan” a végtermékek árába. Persze lehet, hogy csak én érzem így, de valahogy minden tankolásnál eszembe jut, hogy a dollár 18 százalékos és az olaj szintén 18 százalékos árfolyamcsökkenése ellenére miért csak 10 százalékkal olcsóbb az üzemanyag itthon.

Elindult ráadásul egy euroizáció is, több eszköz esetében az eladók már nem forintban, hanem euróban tüntették fel az árat. Amellett, hogy érthető az ösztönös védekezésnek ez a formája, a gazdaságtörténet szerint ez az első lépés afelé, hogy egy ország gazdaságilag véglegesen a megbízhatatlan kategóriába kerüljön.

Az új vezetés tehát a stabilitásra és a kiszámíthatóságra helyezte a hangsúlyt, egyszerűen azért, mert azzal is tisztában volt, hogy sok-sok időt vesz igénybe, amíg kikopik a forint gyengülésére vonatkozó várakozás a gazdasági szereplőkből. Nem fél évet, nem is egy évet, hanem sok évet. Láttak már korábban olyat, hogy egy évig nyugi volt, aztán megint jött a zuhanás.

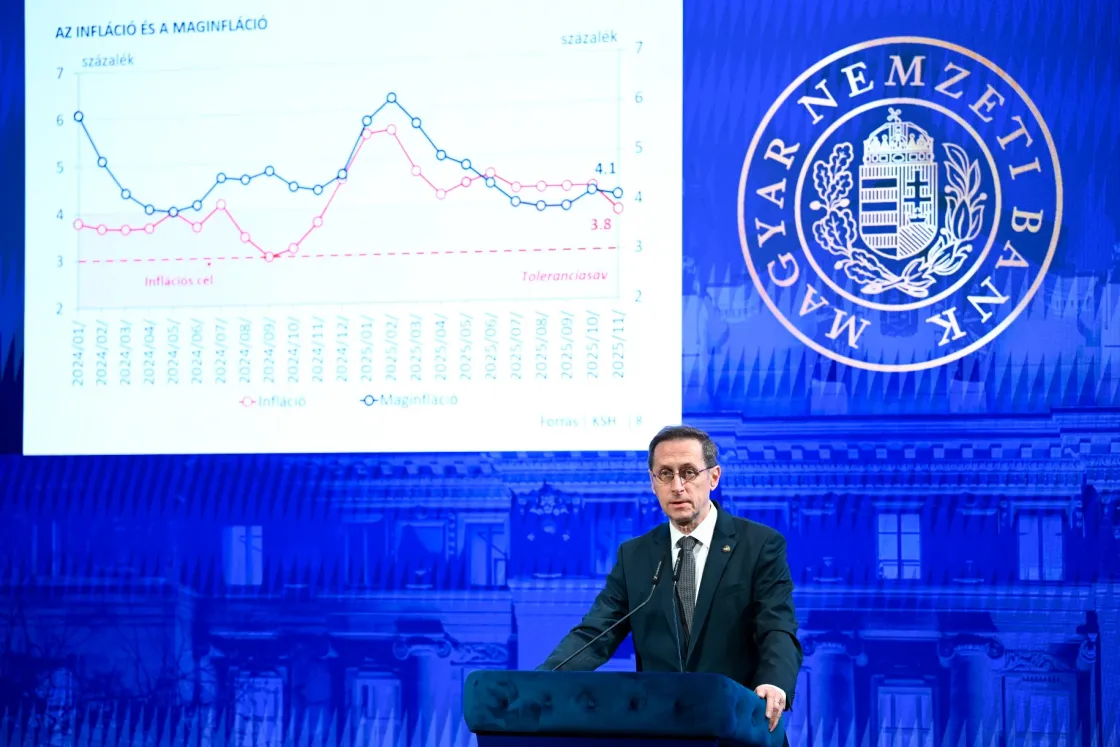

A Monetáris Tanács kamatmeghatározó ülésein ennek szellemében tartották folyamatosan 6,5 százalékon a jegybanki alapkamatot, mindig hangsúlyozva, hogy a legfontosabb a kiszámíthatóság és a forint stabilitása. Annak ellenére tartották – amúgy nagyon helyesen – szinten az alapkamatot, hogy szokás szerint a kormány megint belebarmolt a hazai gazdasági (piaci) térbe: most éppen az árrésstopot találták ki, és ennek ténylegesen volt inflációcsökkentő hatása.

Az MNB az árréstop hatását 1-1,5 százalékra tette korábban, vagyis a tavalyi, várhatóan valamivel 4 százalék feletti átlagos inflációs adatához még ennyit hozzá lehet adni, hogy a „tisztított” inflációt megkapjuk. Persze kérdés, meddig és milyen formában marad fenn az árrésstop, nemcsak én, de gyakorlatilag mindenki csak áprilisig lát egyelőre. Hogy utána mi lesz, az az idei legnagyobb kérdőjel és bizonytalansági faktor (bárki is nyer a parlamenti választásokon).

Kockázatos váltás

2025 legutolsó, decemberi kamatmeghatározó ülése után a jegybanki kommunikációban történt egy fontos változás. Varga Mihály jegybankelnök bejelentette, hogy a következő hónaptól kezdve áttérnek úgynevezett adatvezérelt üzemmódba (korábban az Európai Központi Bank és jelenleg a Fed szintén ezt a modellt követi). Ez magyarra fordítva nagyjából annyit jelent, hogy a következő időszakban publikált adatok fogják meghatározni, hogyan dönt az MNB az alapkamat mértékéről.

A forint gyorsan reagált is, pár nap alatt 10 forintot gyengült az euróval szemben, és mentségnek nem hozható fel, hogy az úgynevezett carry-játékosok egy része döntött úgy, hogy zárja a pozícióját. (Carry-játékosok azok, akik például euróban vesznek fel hitelt 2 százalékon, az eurót átváltják forintra, és a forintot 6,5 százalékon berakják rövid MNB-kötvénybe. Ez addig működik jól, amíg nagy a kamatkülönbözet, és nem gyengül jelentősen a forint.) A forint hirtelen gyengülését látva Kurali Zoltán gyorsan le is nyilatkozta, hogy továbbra is a stabilitás a cél, de ezzel csak rövid távon tudott hatni a forintra.

Ami aggasztó, hogy minden elemző tudja (az MNB-ben is), leírta már sokszor sok szakember: a decemberi inflációs adat 3 százalék körül lesz, a januári pedig 2-essel fog kezdődni. (Köszönhetően nagyrészt a bázishatásnak és a kormány döntésének, hogy eltolták a jövedéki adóemeléseket.) Az adatvezérelt üzemmódból sokan azt olvasták ki, hogy lehet már januárban, de legkésőbb februárban az MNB kamatot fog csökkenteni. Kérdéses, hogy pontosan mi mennyi lesz, de a cikk írásakor a pénzpiac azt árazza, hogy három hónapon belül 2x25, míg 12 hónapon belül 4x25 bázispontos kamatcsökkentés lesz.

És ez nem jó. Nagyon nem. Természetesen nem a pénzpiac várakozásával, árazásával van baj, hanem a megváltozott jegybanki kommunikációval és annak a lehetőségével, hogy túl hamar kezdenek el kamatot vágni. Nagy lehet a kísértés persze, amikor mondjuk február elején kijön a januári inflációs adat – ami nagyon alacsony lesz –, de mindenki tudja, hogy ez csak átmeneti javulás. És persze gondolom ismét megszólalnak majd a politikusok, hogy az alacsonyabb kamat mennyire jó lenne (főleg a választások előtt).

Jobb lenne várni

Eltelt lassan egy egész év az új MNB-vezetéssel, és sikerült stabilizálni a forint árfolyamát. Eddig hitelesen végezte munkáját az új vezetés, és lassan, nagyon lassan a gazdasági szereplők is elkezdenek talán hinni a forintban. Egy elhamarkodott kamatvágás, kamatvágási ciklus viszont könnyen forintgyengüléssel járhat. Ami nemcsak feleslegessé tenné az elmúlt időszakot, de a kialakuló bizalmat is aláásná. Az infláció csökkenése egyelőre átmeneti, és bár Varga Mihály szerint az árrésstop eltörlése már csak kisebb mértékben emelné az inflációt, nekem ezzel kapcsolatban azért vannak kételyeim, elég csak megnézni az idehaza működő multi élelmiszerláncok elmúlt éves veszteségeit. (Amúgy mindegyik cég profitorientált lenne, ha hagynák.)

Olyan apróságokról pedig ne is beszéljünk, hogy a költségvetés helyzete rossz, áprilisig várhatóan még rosszabb lesz, és a választások okozhatnak kellemetlen reakciókat is. Ezek önmagukban is forintgyengítő események lehetnek, és a következő hitelminősítői bizonyítványosztás szintén tavaszra fog esni. Látva a hazai gazdasági folyamatokat (növekvő államadósság, romokban lévő export, nulla beruházás, hatóságilag kierőszakolt minimálbér-emelések miatt növekvő fogyasztás, megbízhatatlan és ad hoc jellegű gazdaságpolitika), még az is benne lehet a pakliban, hogy bóvliba kerül Magyarország (ez egyelőre az S&P hitelminősítőnél jöhet szóba).

Ebben az esetben viszont nem az lenne a kérdés, hogy mennyit vág az MNB, hanem hogy mennyit kellene emelni a stabil forintárfolyam érdekében.

És ahhoz nem kell túl nagy képzelőerő, hogy ebben az esetben nem hármassal kezdődne az árfolyam.

Nem az ördögöt akarom a falra festeni, de egy nagyon bizonytalan időszak következik Magyarországon, és nem biztos, hogy éppen most kellene nekiállni kamatot vágni. Érdemesebb lenne megvárni az első tavaszi adatokat és a választás eredményét is.