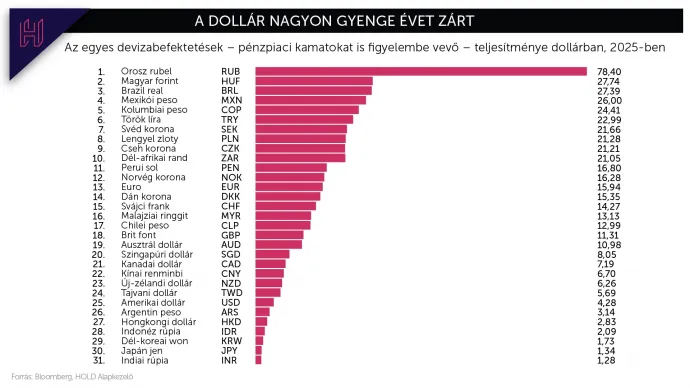

A dollár lett a világ beteg embere

Ez itt a Zéróosztó, a G7 elemzői szeglete, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

2024 végén óriási optimizmus övezte az amerikai gazdaságot és tőkepiacot, így az elemzők és a befektetők többsége a dollár erősödését várta. Ahogy azonban Bob Farrell, a Merrill Lynch egykori legendás stratégája híres mondásai egyikében találóan megfogalmazta, ha mindenki ugyanazt várja, más fog bekövetkezni.*

Történt mindez annak ellenére, hogy a mesterséges intelligenciával (MI) kapcsolatos várakozások az érintett amerikai részvényekbe terelték a globális befektetőket, emellett pedig Trump elnök teljesítette ígéretét, megvámolta az egész világot. Az effektív (ténylegesen érvényesített) amerikai vámtarifa az év eleji 2 százalékról 14 százalék közelébe emelkedett, ennek hatására pedig a közgazdasági tankönyvek szerint erősödnie kellett volna a dollárnak. Az, hogy ez mégsem következett be, számos oknak köszönhető.

Egyrészt nagyon drága szintről indította az évet az amerikai deviza, vásárlóerő-paritáson a becslések többsége 15-25 százalékos túlértékeltséget mutatott. Másrészt idén csökkent az amerikai gazdaság várt növekedési előnye a világ többi részéhez képest, nem utolsósorban a költségvetési politikák lazulása vagy várható lazulása okán (Kínában, Európában, Japánban egyaránt). Ezzel párhuzamosan az amerikai állampapírok ígért reálhozamának többlete is mérséklődött a legtöbb ország reálhozamához képest, ami fontos, a devizaárfolyamot befolyásoló tényező.

A dollár gyengülése mindazonáltal április elején a vámbejelentések hatására (Liberation Day) gyorsult fel. Tipikus, fejlődő piacok esetében tapasztalható jelenséget láttunk: egyszerre esett az amerikai részvények, kötvények és a dollár árfolyama, a tőke menekülni kezdett az Egyesült Államokból. Egycsapásra sokan (kis- és nagybefektetők, valószínűleg jegybankok is) gondolták úgy, hogy túl nagy a dollárkitettségük, azt csökkenteni kell.

Később az amerikai (leginkább MI-kapcsolt) részvények ismét kedveltté váltak a globális befektetők körében, de a dollár nem tudott érdemben erősödni. Ehhez persze az is hozzájárult, hogy Donald Trump rendszeresen kritizálta a jegybank elnökét, Jerome Powellt, kamatvágásokat követelve. Powell mandátuma 2026 tavaszán lejár, Trump új választottja a Fed élére minden bizonnyal a lazább monetáris politika híve lesz.

A világ legerősebb gazdaságába, az intézményrendszer stabilitásába és függetlenségébe vetett hit tehát érdemben sérült idén. Miután az USA jelentős, évente ezer milliárd dolláros nagyságrendű folyó fizetési mérleghiányt hoz össze, ezért a deficit finanszírozásához szükség van arra, hogy a külföldiek évről évre amerikai eszközöket vásároljanak. Amennyiben ennek a mértéke csökken, az a dollár további gyengüléséhez és áttételesen – az amerikai fogyasztás visszafogásán keresztül – a deficit csökkenéséhez vezet.

A dollárgyengítés Donald Trump egyik fontos gazdaságpolitikai célja volt, és ebben sikeresen tevékenykedett. A megváltozott helyzetben nem kizárt, hogy a dollár folytatja mélyrepülését, annak megállításához pedig az amerikai eszközöknek érdemben magasabb megtérülést (kamatot, hozamot) kellene ígérniük. 2026 egyik legizgalmasabb tőkepiaci kérdése, hogy a Fed – élén az új elnökkel – hogyan áll majd ehhez a kérdéshez.