Remény a klímacsúcs után: hasítanak a megújuló energiás részvények

A szerző az Amundi Alapkezelő befektetési igazgatója. Ez itt a Zéróosztó, a G7 elemzői szeglete, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

A legutóbbi klímakonferencia (COP30) sokaknak csalódást okozott, mivel a résztvevő országok nem jutottak megállapodásra a fosszilis tüzelőanyagok fokozatos kivonásáról és az erdőirtás megszüntetéséről. Ugyanakkor nincs minden veszve, mert a nézeteltérések ellenére a megújuló energiaforrásokba áramló tőke tavaly már kétszer akkora volt, mint az új fosszilis tüzelőanyag termelésre fordított összeg, mutatva a technológiai fejlődést és az alacsony szén-dioxid-kibocsátású alternatívák életképességét. Ráadásul a jelentős ellenszéllel szemben a megújuló energiával foglalkozó cégek árfolyamai kiugróan teljesítettek idén, ami bizakodásra adhat okot a jövővel kapcsolatban.

COP30: tíz évvel a párizsi megállapodás után

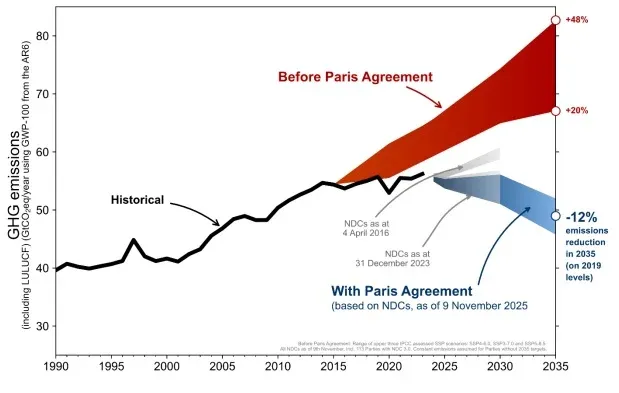

A COP30 klímacsúcsig benyújtott frissített állami klímavállalások (NDC-k) a globális üvegházhatású gázok kibocsátásának körülbelül 70 százalékát fedik le. A COP30 előtt benyújtott korábbi NDC-k a 2035-ig szükséges további kibocsátáscsökkentés kevesebb mint 14 százalékát érték el ahhoz képest, ami szükséges lenne a párizsi megállapodásban célként kitűzött 1,5 Celsius-fokos cél eléréséhez. (Azaz hogy legfeljebb ennyivel nőjön a globális átlaghőmérséklet az iparosodás előtti szinthez képest.)

És amint azt az ENSZ Környezetvédelmi Programjának legújabb kibocsátási rés jelentése is megerősíti, ezek az iteratív frissítések máris eltérítették a világot a párizsi megállapodás előtti, 4 fokos pályáról a mai, körülbelül 2,8 fokos pályára. Ez messze elmarad a párizsi megállapodás céljának eléréséhez szükséges úttól, de tagadhatatlanul javulást jelent, ami legalább részben az NDC-kre épülő folyamatnak köszönhető.

A COP30 előtt benyújtott NDC-kből az szűrhető le, hogy még mindig hiányzik az ambíció – az összesített ígéretek még mindig nem elegendőek a felmelegedés 1,5 fokra korlátozásához. A befektetők számára ez tartós klímaátmeneti és fizikai éghajlati kockázatokat jelent: a befektetési portfóliók nagyobb valószínűséggel szembesülnek majd súlyosabb éghajlati hatásokkal, hirtelen jogszabályi szigorításokkal és folyamatos szabályozási nyomással a jövőben.

Klímafinanszírozás: a jelenlegi helyzet

A párizsi megállapodás után tíz évvel a nem állami forrásokból megvalósított klímafinanszírozás már meghaladja az évi 1200 milliárd dollárt, ebből csaknem 450 milliárd dollár pénzintézetektől származik. Egyes szegmensek, mint például a megújuló energia infrastruktúrája, szinte minden jelentős piacon bejáratottá, mainstreammé váltak.

A befektetési politikák is fejlődtek, és a klímával kapcsolatos szempontok egyre inkább beépülnek a tőkeallokációs döntésekbe. A megújuló energiaforrásokba érkező tőke tavaly már átléphette a 2000 milliárd dollárt a Climate Policy Initiative becslése alapján, ami már közel kétszer akkora, mint a Nemzetközi Energiaügynökség (IEA) által becsült új fosszilis tüzelőanyagok termelésére és forgalmazására fordított 1200 milliárd dollár.

A haladás azonban továbbra is egyenetlen: a magán jellegű klímafinanszírozás nagy része továbbra is belföldi (a globális finanszírozás több mint 85 százaléka), és a nemzetek között zajló rész kétharmada az OECD-országokba és Kínába irányul. Számos feltörekvő piac továbbra is olyan strukturális akadályokkal szembesül, mint a magas tőkeköltségek, a befektetők által érzékelt magasabb kockázatok (például deviza- és politikai kockázat) és a korlátozott kockázatmegosztási mechanizmusok.

A COP30 ugyanakkor fordulópontot jelenthet: az úgynevezett Baku–Belém útiterv a mai napig a legegyértelműbb keretet kínálja az éghajlatváltozás elleni küzdelem finanszírozásának kiterjesztésére a feltörekvő piacokon. A klímafinanszírozással foglalkozó független magas szintű szakértői csoport (IHLEG) becslései szerint a párizsi megállapodás céljainak megvalósításához a fejlődő országokban (Kína kivételével) 2035-ig évente 3200 milliárd dollárra lesz szükség.

A helyi állami és magánforrások várhatóan alig 2000 milliárdot fedeznek, a fennmaradó részt nemzetközi finanszírozásból kell biztosítani. Ezt a fennmaradó összeget célozza a Baku-Belém útiterv. A COP30 konferencián a – klímatudatos befektetési alapkezelőket tömörítő – Net Zero Asset Owners Alliance (NZAOA) is elkötelezte magát amellett, hogy támogatja azt a célt, hogy 2035-ig évente 1200 milliárd dollárt mozgósítsanak az éghajlatváltozás elleni küzdelem finanszírozására.

Jó éve van a megújulóknak a tőzsdéken

Az év nem indult jól a megújulók számára. Az új amerikai kormány felfüggesztette, majd módosította az előző vezetés által bevezetett egyes megújuló energiaforrásokat támogató programokat, betiltotta a tengeri szélerőműparkok létesítését (ezt december 8-án bírálta felül egy bírósági döntés), és új energiapolitikát hirdetett meg, aminek a jelszava: „drill, baby drill”, azaz minél több konvencionális energiaforrás (főleg kőolaj és földgáz) hazai kitermelése. Ráadásul a tipikusan hosszú megtérülési idejű és magas értékeltségű megújuló energia cégeknek a relatíve magas hozamkörnyezet és a Fed kamatcsökkentési ciklusának év eleji szüneteltetése is ellenszelet jelentett.

Mindez már benne lehetett a tőzsdei árakban, ugyanis nagy elmozdulást nem okoztak a hírek az év elején, ugyanakkor némi lemaradás látszódott a globális, illetve a fejlett piaci általános részvényindexekhez képest a teljesítményekben.

Év közben azonban mintha fordulat következett volna be, a megújuló energiával foglalkozó cégek részvényeinek egyre szélesebb köre kezdett el jobb teljesítményt felmutatni, mint a szélesebb részvénypiac. December elejére mindhárom fontosabb szegmens (nap-, szélenergia és hidrogén) jelentősen jobb hozamot ért el idén, mint a globális vagy akár a fejlett piaci átlag. A legjobban a hidrogéntermeléshez kapcsolódó vállalatok teljesítettek, átlagosan 54 százalékot emelkedve, míg a nap- és a szélenergia vállalatokat tömörítő indexek 45, illetve 36 százalékot ugrottak idén.

A globális zöldenergia-szektor az S&P Global indexével mérve 47 százalékot emelkedett idén dollárban, ami több mint a duplája a globális részvénypiac (MSCI ACWI Index) 20 százalékos teljesítményének. A jó teljesítményhez az áprilisi vámemelések befagyasztása okán javuló befektetői hangulat is hozzájárult, ami jól látszik az április 8. óta mért teljesítményeken, ugyanis a volatilis hidrogénszegmens több mint duplájára emelkedett azóta, gyorsan ledolgozva a korábbi több mint 30 százalékos mínuszt.

Ehhez némi köze lehetett az idei év egyik legfelkapottabb sztorijának, a mesterséges intelligenciának (MI) is. A hatalmas adatközpont-építési tervekhez ugyanis egyre nagyobb energiaigény társul, az energiaellátás lett az egyik legszűkebb keresztmetszete az MI-nek. A hagyományos energiaforrások mellett az építendő adatközpontok egyre inkább a megújulókra támaszkodnak, mivel gyorsabban hadrendbe állíthatók, jobban skálázhatók, közel vannak a felhasználáshoz, és sok esetben olcsóbbak is hosszú távú szerződések esetén, nem is beszélve a környezeti hatásukról. A megújuló energiaforrások tehát kaptak egy MI hátszelet, és a mesterséges intelligencia sztori a gazdaság újabb szegmensére terjedt át.

Noha az idei klímacsúcs nem hozta el a várva várt áttörést, a befektetők ettől függetlenül és a számos hátráltató tényező ellenére továbbra is látnak fantáziát a megújuló energiában, amit most már az MI is támogat. Úgy tűnik, a következő tíz évben, ha nem is megkerülhetetlen, de továbbra is izgalmas befektetési lehetőségeket tartogathat ez a szektor.