Ez itt az Ekonomi, a G7 véleményrovata, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

Az utóbbi hetek, sőt hónapok visszatérő kérdése, hogy „miért ilyen erős a forint árfolyama?” Mitől van ez, és persze sokakat még inkább az izgat, meddig áll fenn az a szokatlan állapot, hogy a térség kis valutái között „a magyar forint a sztár”?

A kérdés akkor is jogos, ha a 380 és 390 forint között euróárfolyam „erőssége” nem feledteti el velünk, hogy amikor a közös európai fizetőeszköz megszületett, akkor úgy 240 forintot kellett adni egy euróért. Uniós taggá válásunk idején 250 volt az árfolyam. Onnan számolva a forint bő ötven százalékkal gyengült. Ugyanez nem mondható el a cseh fizetőeszközről. Az EU-ba történő belépés idején 31 cseh koronát kellett adni egy euróért, most 24 koronába kerül – az árfolyam tehát nem gyengült, hanem éppenséggel erősödött. Lengyel złotyból az uniós tagság kezdetén 4,7-et kellett adni, manapság az árfolyam 4,2.

Egyéb mutatók alapján is látszik a térségi különbség: a cseh tízéves állampapírok hozama 4,6 százalék, a lengyel tízéves állampapírok hozamszintje 5,2, ez nálunk inkább 7 százalék. A román lej esete már más. Lejből Románia uniós tagságának elnyerése évében 3,1-et kellett adni, most 5,1 lej az euró ára, ami a magyart meghaladó árfolyamromlás. A román tízéves állampapírok hozamszintje pedig 7,6 százalék.

Ha tehát a hosszabb múltra is visszapillantunk, akkor már egészen másként néz ki, hogy a térségi valuták esetében „erős” avagy „gyenge” az árfolyam.

Mindettől azonban inkább csak még érdekesebbé válik a fenti kérdés, és talányosabbá a jövő.

Azt előre kell bocsátani, hogy eddig a nominális árfolyamról volt szó, azaz arról a napi árról, amennyit egy lebegő valuta esetén – és a forint, valamint a többi említett fizetőeszköz ilyen – a pénzpiacon adni kell. A forintnak az euróval szembeni devizapiaci megtáltosodása annál is figyelemre méltóbb, mivel az árak szintje nálunk tartósan és jelentősen gyorsabban emelkedik, mint az euróövezetben, és ilyen inflációs különbség, vásárlóerő-romlás mellett indokolt a leértékelődés hosszabb időtávon. Az utóbbi időkben, beszámítva a mi 4 és 5 százalék közötti inflációnkat, miközben az euróövezeti árszintemelkedés visszatérőben van a 2 százalékos mértékre, a reálárfolyam tehát még inkább erősödést mutat, ami nyilván különös jelenség.

Az amerikai dollárral szemben pedig egészen rendkívüli a forint (és minden más említett deviza) felértékelődése, ám emögött magának a dollárnak a meglepő gyengülése áll. A dollár devalválódása tényleg talányos, hiszen az amerikai importvám jelentős emelése esetén a tankönyv szerinti következmény – minden más feltétel változatlansága esetén – erősödés lenne, tekintettel a devizák iránti világpiaci kereslet és kínálat várható alakulására. A vámemelés miatt, a rendelkezés céljával megegyezően, csökken az ország behozatala, azzal pedig kisebb lesz a tranzakciós pénzigény.

A tankönyvek pedagógiai és történelmi okokból abból indulnak ki, hogy az árfolyam alakulását elsősorban az áruk, másodsorban a szolgáltatások határokon átlépő mozgásai határozzák meg hosszabb távon – csakhogy más a valóság. Lehet, hogy távlatosan a külkereskedelmi mérleg determinálja a lebegő árfolyamrendszerű fizetőeszközök közötti cserearányokat, ám rövid távon a jövedelmek és a pénzügyi eszközök határokon keresztüli hirtelen áramlásai alakítják a piaci árfolyamot. Valamint a hírek, hitek és renomék. A dollár hagyományosan menekülővalutának számított – mindmáig. Jelenleg viszont a likvid tőkék láthatóan más menedéket keresnek, lehet az kriptovaluta, arany. Egyebek mellett az euró is jelentősen felértékelődött a dollárral szemben.

Magyar jegybanki szigor

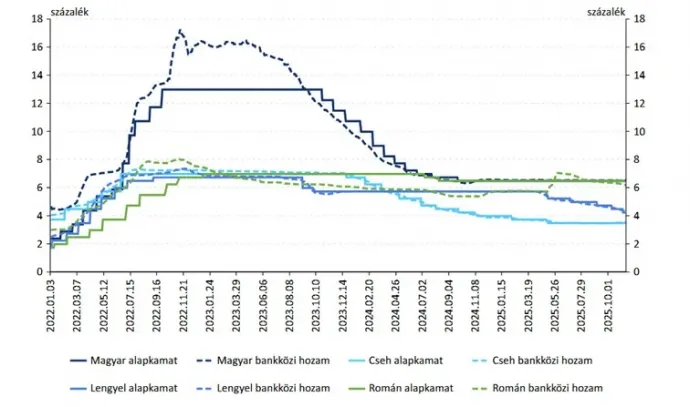

És a forint? A magyarázó tényezők között a leggyakrabban a hazai jegybanki alapkamat szintjét említik. Okkal: a 6,5 százalék markánsan meghaladja a térség többi tagországának jegybanki kamatát. Nemcsak a kettessel kezdődő EKB-kamatokhoz, hanem a lengyel (4%) vagy a cseh (3,5%) alapkamathoz képest is igen magas a magyar szint; ebben is a románokkal osztozunk.

Ekkora kamatfelár valóban elégséges magyarázat lehet arra, hogy a nemzetközi befektetők, valamint – ami nem kevésbé lényeges – a hazai pénztulajdonosok számára miért vonzó forintba fektetni, a forintot megtartani. Rövid távon legalábbis. Amennyiben a többi térségbeli jegybank a rendben mérséklődő inflációról érkező adatok alapján csökkenti a kamatait, úgy még vonzóbbnak látszik a forinttartás. Jelenleg a lengyel és a cseh jegybanki kamatokhoz, banki hozamokhoz mért előnyünk jóval nagyobb, mint volt az év elején, hiszen náluk érzékelhetően haladt a monetáris lazítás, az MNB azonban tartja az irányadó kamat szintjét. A többi ország kamataival szembeni rés növekedését nyilván érzékelik a térséggel üzletelő pénzalapoknál is.

A befektetői döntést a hozam és a kockázat egybevetésével hozzák, figyelembe véve a piac likviditását is. Ez utóbbi főleg a kisebb devizáknál lényeges szempont: ki lehet-e lépni gyorsan és nagyobb veszteség nélkül szükség esetén? Míg a dollár, euró esetében ez adott a piac mélységének köszönhetően, a térségbeli pénzeknél nem ez a helyzet, ez is oka a nagyobb volatilitásnak.

A magyarországi pénzeszközök hozamtöbblete nyilvánvalóan igen nagy, de vajon mi van a kockázattal? Amint a hitelminősítők utóbbi döntései mutatják, van irántunk türelem. A miénk persze nem a többi visegrádi ország esete; a cseh állam besorolása AA- stabil kilátásokkal, a lengyel állam is az A osztályban van, miként az euróövezeti tag Szlovákia is. Komoly fenntartásokkal ugyan, és a leminősítést kilátásba helyező megjegyzéssel, de a három legfőbb hitelminősítőnél megmaradt a szuverén besorolásunk a bóvlihatár fölött egy, illetve kettő fokozattal.

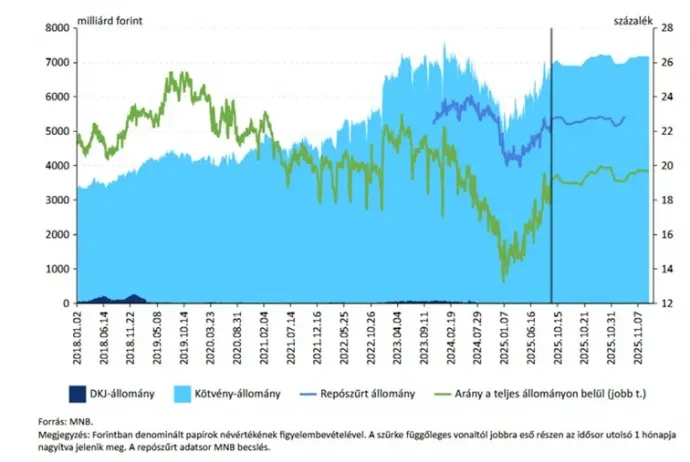

Eddig csak a jegybanki kamat és a bankközi hozam szintje került elő, de egy újabb vonatkozás is idetartozik: lényeges a külföldiek jelenléte a magyar kötvénypiacon. Érdemes megnézni az MNB ide vonatkozó adatait.

Az év elejétől erőteljesen nő, pontosabban visszaépül a külföldiek jelenléte a forintkötvények állományában, noha a részarány nem éri el a 2020 előtti csúcsidőszakét. A befektetői döntési mozgatók közeli ismerete nélkül is feltehető, hogy a konzervatív jegybanki politikai irányvonal év eleji hangsúlyos meghirdetése olyan szóbeli intervenció volt, amely kockázatmérséklő hatással járt.

Amíg ez a tónus, és nem következik be olyan fordulat, esemény, amely nyomán megváltozna a kockázatérzékelés, addig a magyar állampapírok hozamának a tekintélyes többlete és a magyarországi kamatszint erős támaszt ad a forint keresletének. A 3, 6 havi állampapírok hozama meghaladja a 6 százalékot, a tízéves államkötvényé csaknem 7 százalék: ez bizony hatalmas hozamfelár olyan világban, ahol a német tízéves Bund hozama 2,8 százalék.

Mi lesz az alapokkal?

Meddig tart ez a piaci egyensúlyi állapot? A nominális árfolyammozgások a változó hozamviszonyoktól, az országrizikókról és a likviditási kockázatról formált befektetői értékeléstől, ezek pillanatnyi kölcsönhatásaitól függenek. A gazdasági elemzők nézhetik a fundamentális tényezőket, mint amilyen a reálgazdaság teljesítménye, a fizetési mérleg alakulása, az árszintváltozás tendenciája, amelyek alapján le lehet vezetni valamilyen „reális” árfolyamot. Csakhogy az egyensúlyinak ítélt árfolyam nem ad sok eligazítást mai viszonyaink között a forintot illetően.

A külkereskedelmi mérleg jelenleg támogató tétel. A gazdasági dinamika immár tartós gyengesége, valamint a beragadni látszó magyar infláció viszont hosszabb távon a korábbi leértékelődési trend folytatását sugallja.

A közép- és hosszú táv messze van, valóban teoretikus ügy, amikor a mostani különös egyensúlyra ható, egyenként is ingatag gazdasági tényezők együttállását látjuk. Ezekhez társulnak a politikai vonatkozások. Kezdve azzal, hogy a térségi szintet meghaladó állampapírhozamok roppant mód megterhelik a magyar államháztartást, és nyilván erős a nyomás a monetáris politika intézőin, hogy legalább a rövid lejáratokon csökkenjenek a kamatok a magyar állam és a gazdaság szereplői számára. Ez persze mérsékelné a másokkal szembeni magyar kamatelőnyt. A költségvetési keretszámok rendszeres átírása, a választás előtti újabb és újabb politikai ígéretek felbukkanása viszont egyértelműen kockázatnövelő tényező. Nem lehet tudni, hogy a befektetői, pénztulajdonosi döntés tényezőinek melyik eleme billen meg, új szint felé lendítve ki az árfolyamot a fennálló egyensúlyi pontról.

A piaci zajokon, zavarokon túl is ott van mélyen az alapkérdés, hogy mikor és miként állhatna be javulás a fundamentumokban: a gazdasági dinamikában, az államháztartási viszonyokban, az inflációs folyamatokban. A térségi esetek jól mutatják, hogy hosszabb távon a fundamentumok számítanak. Csakhogy odáig is el kell valahogy jutni.