Rekordértéken áll a magyar lakosság hitelállománya. Az EU-ban a legalacsonyabb a magyar lakosság eladósodottsága. Objektív helyzetértékelés, szubjektív megoldási javaslatokkal a két – látszólag – egymásnak ellentmondó állításról.

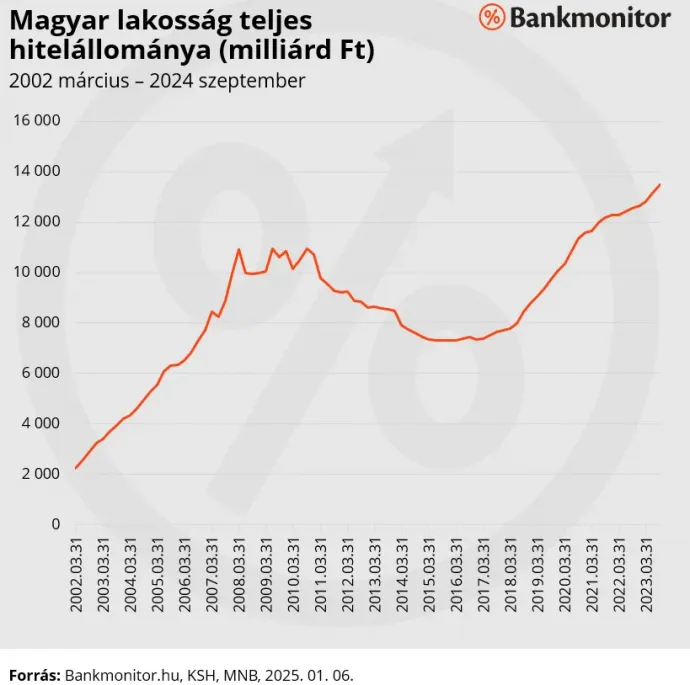

Ha az alábbi grafikonra nézünk, mely a magyar lakosság teljes aktuális hiteltartozását ábrázolja az elmúlt 22 évben, ténylegesen ijesztő lehet a 13 500 milliárd forintnyi hiteltartozás. Ez több, mint 20 százalékkal haladja meg a keserves szenvedést eredményező 2008-as hitelállomány értékét.

Miért felesleges farkast kiáltani?

Pénzügyi értelemben nem a hitelállomány abszolút értéke a meghatározó. Elsődlegesen az a kérdés, hogy a hiteltartozás gyorsabban nő-e, mint:

- a lakások ára (a lakossági hitelek kb fele lakáshitel),

- az infláció, vagy

- a lakosság jövedelme (hiszen ebből kerül kifizetésre a havi törlesztés).

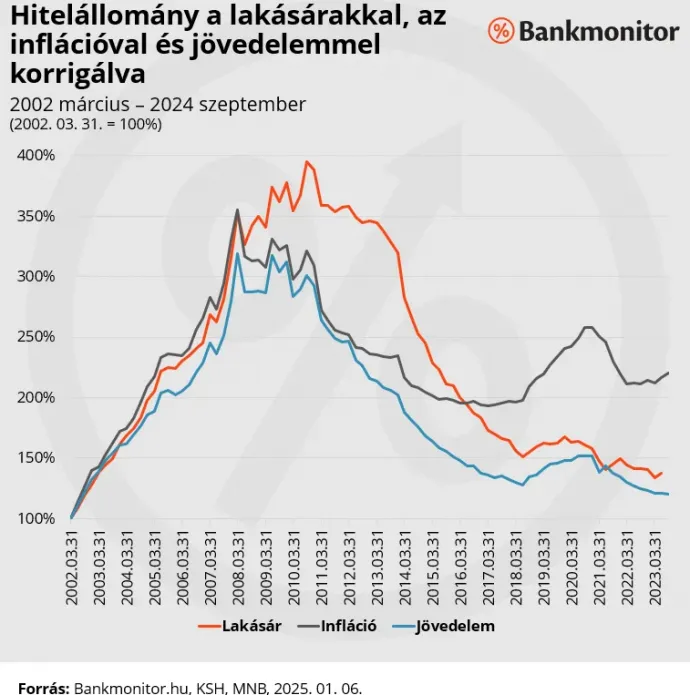

Az alábbi grafikonon egészen jól látható, hogy ha az infláció alakulását is figyelembe vesszük, akkor a ma lakossági hitelállomány 20 évvel ezelőtti szinten tartózkodik. Amennyiben a lakásárak változásával korrigáljuk a hitelállományt, úgy az eladósodottság 2003-as szinten található. A legkedvezőbb a mutató értéke akkor, ha a lakosság jövedelemváltozását figyelembe véve vizsgáljuk a hitelállomány változását (2002-es szinten állunk jelenleg).

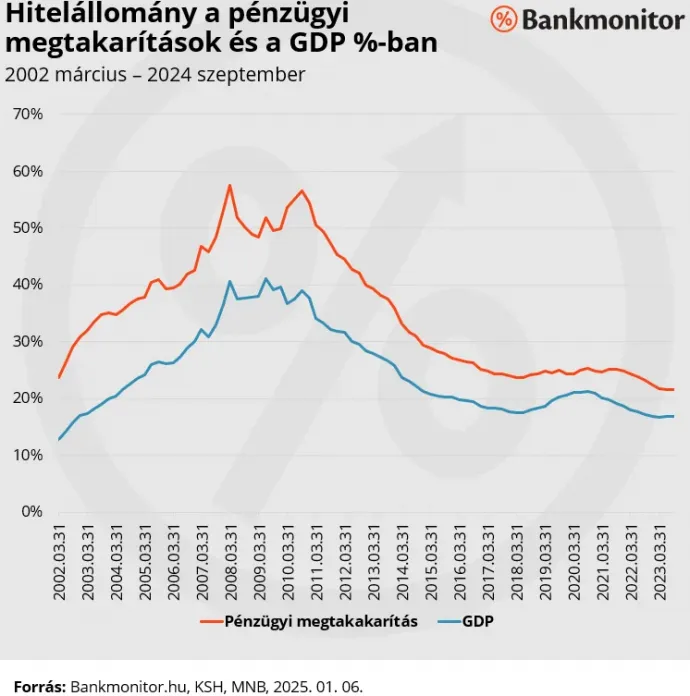

A nemzetközi gyakorlat alapján az eladósodottság vizsgálható még a lakosság pénzügyi megtakarításainak hányadosaként is, mely alapján azt látjuk, hogy 2002 előtt szintet sem éri el a mai lakossági hitelállomány. (Természetesen ezt a megközelítést érheti az a kritika, hogy a megtakarítás és a hitel nem ugyanazon háztartásoknál található, ugyanakkor mégsem véletlenül alkalmazott mutató ez a nemzetközi gyakorlatban).

Az utolsó vizsgálatot a GDP arányában kifejezett eladósodottsággal érdemes megtenni. Ez alapján is megállapítható, hogy nagyon távol van a magyar lakosság hitelállománya a csúcsértéktől.

A fentiek alapján megállapítható: legalább 61 százalékkal kellene nőnie (minden más változatlansága mellett) a magyar lakosság hitelállományának, hogy újra csúcsértéket érjen el – az inflációval korrigálva – valós értelemben. A többi mutató esetében (GDP, jövedelem, lakásár, pénzügyi megtakarítás) 140-190 százalékos (azaz két és fél, közel háromszoros) növekedésre lenne szükség az új csúcsértékhez.

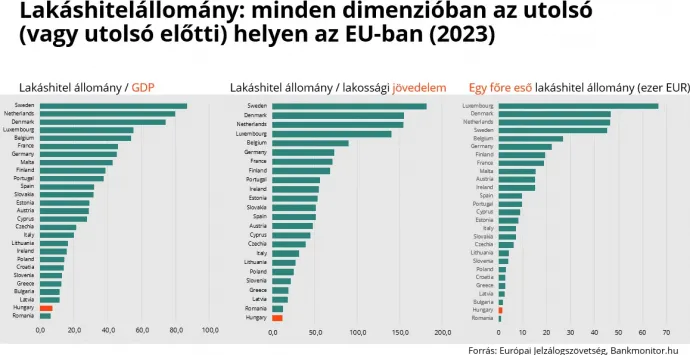

A teljes lelki nyugalom érdekében érdemes egy nemzetközi kitekintést is megtenni: hogyan néz ki nemzetközi viszonylatban a magyar lakosság eladósodottsága. Ezt lakáshitelekre vonatkoztatva tudjuk jelenleg bemutatni:

GDP-arányosan és a lakossági jövedelem arányában kifejezve az EU-tagállamok közül a legalacsonyabb, az egy főre eső, euróban kifejezett lakáshitel-állomány vonatkozásában pedig a második legalacsonyabb értékkel rendelkezünk.

Túl drágák a magyar bankok?

E sorok írásakor 6,78 százalékot fizet a magyar állam, ha 10 évre vesz fel hitelt (ennyi a magyar államkötvény 10 éves hozama). Átlagfizetéssel rendelkező magánszemélyek ennél egy kicsit kedvezőbb, 6,5-6,7 százalékos kamatszinten tudnak lakáshitelt felvenni (részletes magyarázat nélkül: szakmai szempontból ez a két kamatszint teljes mértékben összehasonlítható).

Olcsóbban kapunk tehát magánszemélyként hitelt, mint az állam, miközben a világ legtöbb országában az államkötvényhez képest 1,5-2 százalékkal magasabb kamatot kellene fizetnünk.

És ez még nem minden: átlag feletti jövedelem esetén könnyen elérhetjük a 6,3 százalékos lakáshitel kamatszintet, kiugró jövedelemmel pedig akár a 6 százalék alatti érték is elérhető. Így nagyon nehéz lenne kijelenteni, hogy a bankok által kínált kamatszint lenne túl magas.

Miért lesz nehéz akár csak megközelíteni a közép-európai országok átlagos lakossági eladósodottságát?

Alapvető közgazdasági tézis, hogy (egészséges gazdasági környezetben) a hitelfelvétel növekedése támogatni tudja a GDP-növekedést. A káros mellékhatások elkerülésének természetesen számos előfeltétele van, melynek tárgyalása terjedelmi okokból nem része a jelenlegi cikkünknek.

Ma tényként kezelhetjük, hogy az állam, a vállalatok és a lakosság közül Magyarországon a lakossági hitelfelvétel növekedésének van számottevő tere. A helyzet mindemellett rendkívül ellentmondásos, hiszen a magyar lakosság kapja – szinte biztosan – a legtöbb támogatott hitellehetőséget az EU-ban, és még ez sem tűnik elegendőnek. Egyértelműen megállapítható, hogy nem feltétlenül jelent minden helyzetben megoldást a támogatott hitel, sőt.

Számos olyan tényező van, ami rendkívüli nehézzé teszi a regionális átlaghoz történő felzárkózást.

Jövedelmi pozíció. Elsősorban a társadalom felső rétege rendelkezik számottevő további hitelfelvételi képességgel. Jól mutatja mindezt, hogy 2023-ban az MNB kimutatásai szerint a legjobban kereső 20 százalék vette fel az új lakáshitelek 67 százalékát és a kereseti skálán őket követő ötöd a további 19 százalékot. Összességében tehát a társadalom legjobban kereső 40 százaléka vette fel az összes új lakáshitel 86 százalékát 2023-ban. A tavalyi statisztikák még nem jelentek meg, valószínűleg némileg enyhült az extrém magas jövedelműek túlsúlya 2024-ben, de az elmozdulás várhatóan nem számottevő. Az Eurostat statisztikái szerint a magyar középrétegek jövedelmi pozíciója az EU-n belül az utolsó előtti pozíciót foglalja el (részletek Bokor László publikációiban), így közvetve a hitelfelvételi képessége sem acélos.

Ingatlanpiac kettészakadása. Az ingatlanárak a gazdaságilag prosperáló területeken (és ezen belül elsősorban Budapesten) olyan magas szintre kerültek, ahol az önerő előteremtése érdemi korláttá vált. A Független Pénzügyi Közvetítők Országos Szövetsége által tavaly novemberben végzett felmérés szerint a lakáshitel-felvétel elsődleges korlátja ma nem a túl magas banki kamatszint, hanem a túl magas ingatlanár.

A 2008-as válság öröksége. Akkora sebeket okozott a lakosságnak a devizahitelezés, hogy egészen konkrétan átestünk a ló túloldalára és nagyon erős a hitelekhez kapcsolódó téveszmék jelenléte a magyar társadalomban. A fentebb említett Szövetség lakossági körben végzett felmérése szerint a válaszadók 61 százalék gondolja úgy, hogy a bankok bármikor módosíthatják a hitelszerződés feltételeit (miközben ez egyáltalán nem igaz a mai szabályozás alapján).

Az egészséges hitelezés receptje

Végezetül álljon itt az egészséges magyar hitelezés receptjében szereplő hozzávalók listája a szerző szubjektív megítélésben:

- javuló és tartósan magas szinten stabilizálódó lakossági bizalom;

- gazdaságilag megalapozott (termelékenység-növekedéssel párosuló) bérfelzárkózás;

- az új állami lakáspiaci stratégia révén enyhülő árazási feszültségek az ingatlanpiacon;

- a 2008-as válság következtében létrejött hitelpiaci túlszabályozás áramvonalasítása;

- Magyarország kedvezőbb befektetői megítélésén keresztül csökkenő kamatszint, ami lehetővé teszi a támogatott hiteltermékek fokozatos visszaszorulását;

- a hitelfelvételhez kapcsolódó lakossági ismeret és tudásszint emelkedése (akár pozitív kormányzati kommunikáció révén).