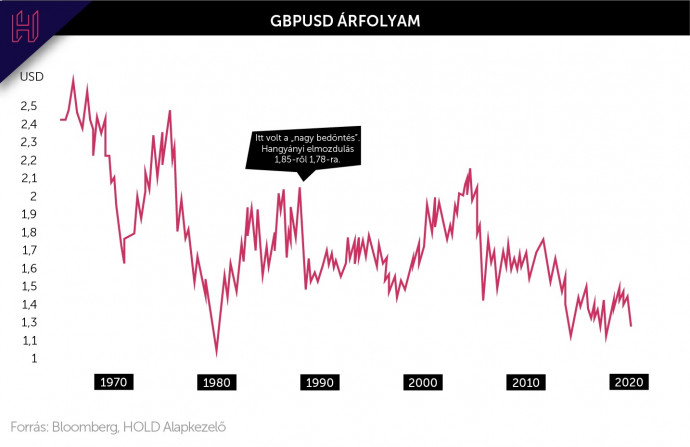

Megvan az a nap, amikor „Soros György bedöntötte a fontot!”? Dehogy van meg, nekem sincs. Nagyítóval kell keresni a charton, mutatom.

Na de akkor a többi, sokkal nagyobb bedöntés? A 70-es évek közepén, a 80-as évek elején, 2008–09-ben vagy a hülye brexittel? Akkor az ki volt? Senki. Vagyis mindenki, akinek esze van.

Egy kis kitérő

Ahogy a mikroszkopikus „nagy bedöntés” se El Diablo volt. Hanem egyrészt a gazdaság ciklikussága, másrészt mindenki, akinek esze volt, és tudta, hogy ha az angol kormány fenntarthatatlan kondíciókat akar ráerőltetni a gazdaságra (ami 1992-ben a recesszióba hanyatló gazdaság ellenére magas kamatokat jelentett), akkor a kormány húzza majd a rövidebbet a realitással való küzdelemben. És ez a mindenki mellesleg pénzt is tett az elméletére, azaz megvette, ami mesterségesen és fenntarthatatlanul olcsó… nem bírom kihagyni… mint most a 480 forintos benzin.

Nem a magyar gazdaságot akarom én romba dönteni a szocialista áron tankolásommal, azaz a spekulálásommal! Tehetek én arról, hogy egy ilyen mellékhatása is van?! Nem. Én.

Mellékvágány, de ideszúrom: az ember nem bonyolult gazdasági összefüggésekről akar hallani magyarázatként. Neki mutassák meg, ki volt a hibás! Hogy aztán gyűlölhesse! Vagy szerethesse. Mindegy, csak legyen neve! Na, ezért volt az a font grafikonján észrevehetetlen jelenet a „bedöntés” és Soros György.

Mi történik Japánban?

Visszatérve a fő csapásvonalhoz: bár gyengülő devizával és fenntarthatatlan gazdasági intézkedésekkel kezdtem, mégse Magyarországról lesz most szó. Hanem az egzotikus Japánról, amely elég sajátságos utat jár néhány évtizede.

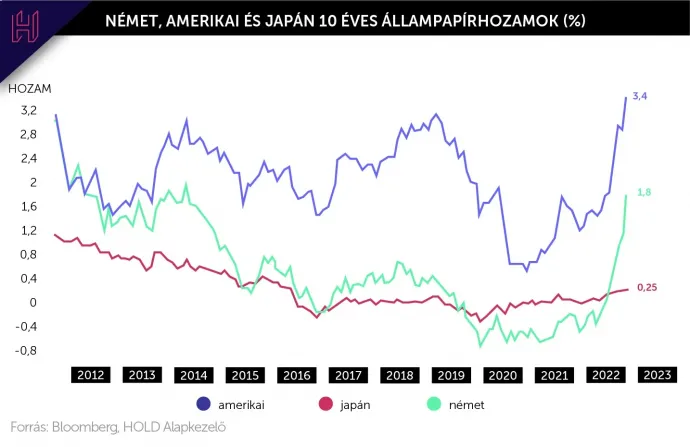

A japán jegybank (BOJ) már 2001 óta vásárolja a japán kötvényeket. Ez az, amit mennyiségi lazításként (QE) emlegetünk ma már. Erre a csúszós lejtőre a nyugati jegybankok csak 2009-ben mertek rálépni. Sőt, a közgazdaságtanban természetfeletti jelenségnek számító negatív kamatokkal már 1999-ben felzaklatták a japán nyugdíjasokat – erre a forradalomra Európában még vagy 15 évet kellett várni.

A kettő kombinációja, hogy a papíron a GDP 260 százalékára rúgó japán eladósodottság (a görögök 180 százalékért lettek keresztre feszítve, csak mondom) fele már a BOJ-nál lapul (ahol már csak formalitás elégetni azokat a kötvényeket) és az, hogy erre az adóssághalmazra nem fizetnek kamatot. Egy zéró kamatot fizető, soha le nem járó hitel… hát az bizony valójában nincs is. Hab a tortán, hogy ezek még részvényeket is vesznek… a japán ETF piac 80 százaléka már a BOJ pincéjében hever.

Az infláció reménye

Jó, de miért nincs végtelen infláció ekkora pénznyomtatás eredőjeként? Miért nem gyengül a jen még a forintnál is jobban? Hiszen a török líra, az igen.

Nem könnyű erre válaszolni, lehet, hogy csak az örök doomsayer formulát kell aktiválni: még! De vélhetően sokat segített, hogy a kötvényvásárlással pénznyomtatás máshol se keltett inflációt, csak a pénzügyi/befektetési eszközökben (igen, például ingatlanban!). A lakossághoz hozzávágott pandémia enyhítésből vagy szavazatvásárlásból, abból van klasszikus infláció, mert ők gyorsan el is költik.

Pedig a japán jegybank még boldog is lenne attól az inflációtól, hiszen több mint 20 éve azért harcolnak. Még most is. Jelenleg ez az egyetlen nagy jegybank, ahol még mindig nem bírnak számottevően emelkedni a hozamok, ugyanis a BOJ minden ilyen folyamatot csírájában elfojt. Sőt, ezzel a jen gyengítést már sikerült elérniük, abból pedig azért már akár infláció is lehet.

Ki, kit győz le?

Egy interkontinentális kör után akkor visszaértünk oda, hogy jegybankok szembemehetnek-e gazdasági folyamatokkal, vagy előbb utóbb térdre kényszeríti őket a piac? Maradhat-e csak japánban alacsony kamat a világon? Szó nélkül tűri majd a devizagyengítést (exportösztönzést) a japán gazdasággal versenyző Kína? Vagy USA?

Ugyan a Bank of England (BOE) nem bírt „Soros Györggyel”, de a BOJ nagyobb eséllyel száll harcba. Amikor a BOE próbálta font vételekkel megtámasztani az árfolyamot, akkor még olyan összegekkel operáltak, amit egy tisztességes hedge fund manager megmosolygott.

A BOJ eszközei viszont közben gigantikusra és ijesztőre híztak. Cápák most is vannak, bár eddig sem egyes piaci szereplők győzték le a hatalmukért görcsölő politikusokat. Hanem a gazdasági törvényszerűségek.

A szerző további cikkeit ezen a linken olvashatja.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.