A nagy kérdés, hogy mekkora saját gazdasági áldozatot hajlandó a Nyugat bevállalni, hogy megfékezze ezt a geopolitikai járványt? Interjú Szőcs Gáborral, a HOLD Alapkezelő szenior portfóliókezelőjével.

A gazdasági szakemberrel legutóbb a donyecki szakadárok katonai megtámogatása után készítettünk interjút. Elhangzott, gazdasági értelemben eljött a most vagy soha pillanat a legmerészebb orosz külpolitikai fellépésre. Egy nappal később kitört a háború.

2022, Európa. Putyin, Oroszország elnöke csapatokat küldött egy ország, Ukrajna megszállására.

Szőcs Gábor a HOLDBLOG-nak: Sajnos – elég gyorsan – bekövetkezett az, amire eddig sokan csak legyintettek, hogy megtörténhet. Mi is nagyobb esélyt adtunk a támadás elmaradásának. Azt gondoltuk, hogy a gazdasági és emberi racionalitás talaján állva Putyinnak nem éri meg az offenzíva elindítása.

A jelenlegi háborús helyzetben szinte lehetetlen előre látni, hogy mi következik. Sokféle forgatókönyv képzelhető el. A legoptimistább az, hogy a Kreml beéri a Krímmel és a két kelet-ukrajnai tartomány függetlenségével, ha pedig ezt megkapja, akkor visszavonulót fúj. A legrosszabb forgatókönyv – sajnos efelé haladunk – hogy a konfliktus elhúzódik és felerősödik, a Nyugat további szankciókkal sokkolja az orosz gazdaságot és egyben saját magát. Ennek hatására Putyin bedurvul és fokozza a katonai fenyegetést, ahol tud keresztbe tesz a nyugati gazdaságoknak.

Ebben az esetben borítékolható egy masszív európai gazdasági visszaesés, miközben az orosz gazdaság darabjaira hullik.

Egy ilyen szcenárióban az is benne van hosszabb távon, hogy Putyin az észak-koreai útra lép és teljesen elszigeteli az országát, de az is, hogy leváltják, puccsal távolítják el, Európa és a világ pedig fellélegezhet.

A Moody’s friss jelentése szerint már az államcsőd szélén táncol Oroszország. Mély sebet tudnak okozni a szankciók?

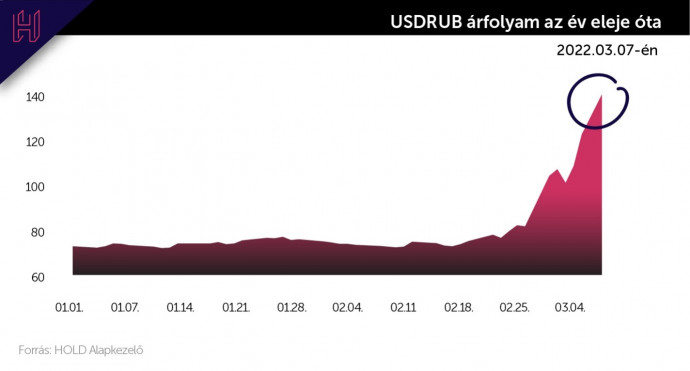

Az orosz gazdaság helyzete még messze nem ennyire drámai. A stabilitásának két pillére van. Az egyik az elmúlt években felhalmozott jegybanki deviza és aranytartalék, a másik a magas nyersanyagárak mellett az országba ömlő dollárbevétel. Az eddigi szankciók kilőtték az előbbi pillért, de indirekt módon megerősítették az utóbbit. Zseniális húzás volt a Nyugat részéről a jegybanki tartalék blokkolása, amivel komoly rubelzuhanást idéztek elő és kikényszerítették, hogy az orosz jegybank 20 százalékra emelje az alapkamatot. Részlegesen bevetették a „pénzügyi atombombát” is, azaz lekapcsoltak a SWIFT-ről több orosz bankot. A leértékelődő rubel, a megugró infláció, áruhiány, a csökkenő reálbérek, a leálló beruházások az új orosz gazdasági valóság.

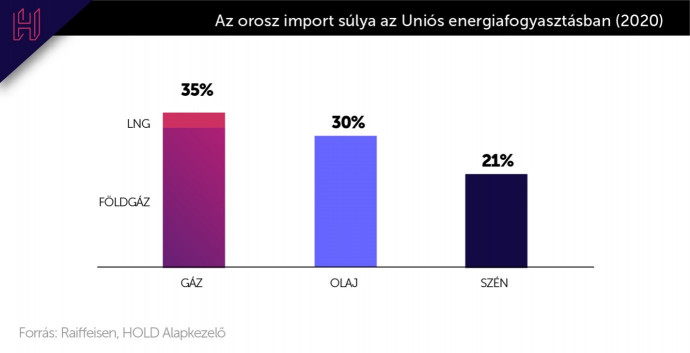

Ennek a valóságnak ugyanakkor jelenleg még az is a része, hogy az olaj és gáz exportja nem került szankció alá.

Hogy is reméli a Nyugat, hogy megroppanthatja Putyin rendszerét, ha továbbra is veszi az olajat és a gázt, ráadásul az elszálló árak miatt több, mint kétszer annyit utal naponta, mint tette azt a háború előtt!

A jelenlegi megemelkedett árakon számolva az olaj és gázexport a GDP 30 százalékának megfelelő többletjövedelemhez juttatja Oroszországot éves szinten. Ebből Putyin finanszírozhatja a háborút és csillapíthatja az orosz emberek hiányérzetét.

Elsütötték a pénzügyi atombombát, de az nem robbant akkorát, mint várták. Hiába vettek le a bankközi üzenetküldő rendszerről több orosz pénzintézetet, pont azokat nem bántották, amelyek igazán számítanak. Nem szankcionálták a legnagyobb orosz bankot, a Sberbankot és a Gazprombankot sem, ami az olaj- és a földgázkereskedelem elszámolását bonyolítja.

A nyugati államok és cégek gyorsan összezártak az agresszorral szemben.

Tényleg félelmetes, amilyen gyorsan és amilyen mértékben összezártak a nyugati cégek, szembe menve saját gazdasági érdekeikkel. Ez egy rendkívüli dolog, és biztos, hogy felgyorsítja az orosz gazdaság megroppantását, ami által megkérdőjeleződik, hogy a Kreml folytatni tudja-e a háborút. Ugyanakkor hangsúlyoznom kell, egészen addig, ameddig el tudják adni az olajat és a gázt, ráadásul drágán teszik ezt, addig nagyon nehéz lesz megroppantani az orosz medvét.

A Nyugatnak fel kell tennie a kérdést, mekkora gazdasági áldozatot hajlandó bevállalni azért, hogy térde kényszerítse Putyint?

A nagy kockázat az, hogy az a tőr, ami egyébként Putyint szíven szúrhatná, az az európai gazdaságnak is hatalmas fájdalmat okozna. Ez az olaj- és/vagy a gázimport embargója, amiért egyre többen lobbiznak.

Van realitása szénhidrogén embargónak? Van alternatívája az orosz importnak?

Az olaj fizikailag pótolható ugyan, de a földgáz csak kis mértékben. (Ezért is félhetünk az utóbbi esetében attól, hogy az oroszok elzárják a gázcsapot.) Az európai tengerpartokon lévő cseppfolyósított gázt, LNG-t fogadó terminálok rendelkeznek ugyan az orosz gázimport 50 százalékára rúgó szabad kapacitással, de a szűkös európai gázvezetékhálózat miatt az extra behozatal felénél többet nem lehet eljuttatni a fogyasztókhoz. Összeurópai szinten így hozzávetőlegesen csak az orosz import 25 százalékát tudnánk máshonnan beszerezni, azt is csillagászati áron. Ráadásul az egyes országok helyzete eltérő ebben a kérdésben.

Kelet-Európa, azon beül is Magyarország lenne az egyik legrosszabb helyzetben, de Németország is jelentős hiányokkal küzdene.

Fontos aspektus, az orosz gázról való leválást illetően, hogy teljesen hátraarcot kellene mutatnia az Uniónak a zöldpolitikában, azaz a keresleti oldalon kellene alkalmazkodni. Erre utalt a napokban Frans Timmermans, az egyik legzöldebb uniós vezető is, aki kimondta, hogy a háború megállítása és a putyini ideológia megfékezése megéri, hogy pár évig alacsonyabb fordulatra kapcsoljuk a környezetvédelmi törekvéseket. Szerinte az orosz gázfüggőség csökkentéséért meg kell hozni azt az áldozatot, hogy a tervezettnél tovább használjuk a szenet, és az atomerőművek leállítását is el lehet halasztani.

Hosszabb távon, az orosz import, és egyáltalán a gáz és olaj nélküli világ megteremtésében új lendületet vesz majd Európa, valószínűleg jelentősen növelve a gázpiaci infrastruktúrákra és zöldtechnológiai beruházásokra szánt összeget. Rövid távon viszont nincs megoldás. Egy LNG terminál építése 5 év!

Mindez milyen hatással van a világgazdaságra?

A konfliktus előtt is erős aggodalom volt az infláció miatt, a háború és az eddig életbe léptetett szankciók hatására pedig további brutális infláció szakadt rá a világra, elsősorban Európára. Nem csak az energiahordozókról van szó. A mezőgazdasági termékárak is az egekbe szöktek. Ráadásul több iparágban (acél, építőipar, autóipar) az orosz és ukrán konfliktus lyukat ütött a beszerzési értékláncokon. A konfliktus egyértelműen a stagfláció felé tereli az európai gazdaságot.

Mit jelent ez?

A nagyon magas infláció következtében, amit a kínálati sokkok idéznek elő, recesszióba süllyedhet a gazdaságunk. Hogy ez mennyire lesz mély, az azon múlik majd, hogy bővül-e a szankciós lista, és milyen hosszú ideig maradnak velünk ezek a korlátozások.

Mit léphetnek a gazdaságpolitikusok a helyzet csillapítására?

Egyre inkább azt gondolom, hogy az lehet a válaszlépés, mint 2020-ban. Akkor a Covid volt az ellenség, a politikusok bevállalták, hogy az emberéletek fontosabbak a gazdaságnál. Jöttek a lezárások, majd kitömték az emberek zsebét pénzzel. Egyelőre most is azt látni, hogy fontosabb a béke, a gonosz elleni harc a gazdasági érdekeknél.

Putyin szellemisége lett a vírus, amit, ha nem fékezünk meg, szétterjedhet a világban.

Ebben a harcban is sérül a gazdaság, és ha igazán komoly pressziót akar a Nyugat gyakorolni, akkor fel kell tekernie a szankciókat, amiben maga is sérül. A közvéleménynek ezt csak úgy lehet eladni, ahogy a járványügyi korlátozásokkal tették. Ki kell pótolni a fizetésüket, hogy ne rokkanjanak bele a brutális inflációba, vagy a költségvetésnek közvetlenül magára kell vállalnia a magas árak kifizetésének egy részét. Laza fiskális és ezt támogató laza monetáris politikára számítok a fejlett országokban.

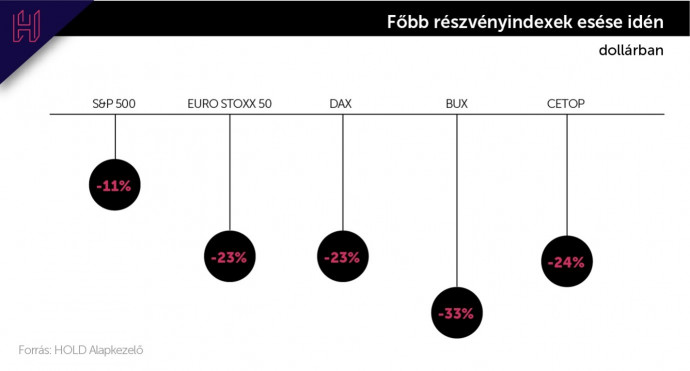

A tőzsdéket sem kíméli a háború.

Most már nem. Elsősorban Európa és azon belül is, érthető módon, a mi térségünk zuhan leginkább. Amerika ugyanakkor nagyon jól tartja magát. Az Euro Stoxx 50, a nyugat európai blue chip index bő húsz százalékos dollárban mért esése is már azt jelezi, hogy a piac egyre nagyobb esélyt ad a stagflációs forgatókönyvnek, egyúttal a vállalt geopolitikai kockázatért cserébe magasabb prémiumot vár el.

Nyilván, azok a piacok és vállalatok, amelyek közel vannak Oroszországhoz, Ukrajnához és részben jelen is vannak a térségben, azok jóval többet esnek. Ilyen például a magyar BUX index és az OTP-részvény is. A hazai közvéleményt elsősorban az OTP foglalkoztatja. Megéri-e venni 10 000 forintos áron 45 százalékos esés után? A mínusz mögött három tényező áll. Rossz esetben az OTP örökre bukhatja az ukrán-orosz bizniszt, ha pedig egy európai recesszió jön, akkor pozitív növekedési képet a hitelveszteségek számolgatása váltja. Végül, de nem utolsó sorban megnő az esélye, hogy a kormány a bankokat „kéri meg” a költségvetés megtámogatására.

Hogyan reagált az orosz részvénypiac?

Példa nélküli módon. A londoni tőzsdén konkrétan nulláztak az orosz részvények, elvesztették értékük közel 99 százalékát, közben a moszkvai tőzsdén csak azért nem történt meg ez, mert azt hamarabb bezárták. A világ részvényindexeiből, amelyeket sokezer milliárd dollár követ, kirakták az orosz eszközöket. Ha újraindul a kereskedés a külföldiek kényszerértékesítése folytatódni fog.

Eközben a háttérben az orosz nemzeti vagyonalap az évszázad tőzsdei vételét készül végrehajtani – igazi value befektetőként.

Bejelentette, hogy hajlandó nagy mennyiségben hazai papírokat venni. Zajlik a gazdasági elszigetelés, közben Oroszország lehetőséget kapott arra, hogy töredékáron megkaparintsa a cégeinek azon részét, amit eddig külföldi befektetők birtokoltak.

Mennyire vastagok a viharfelhők a magyar gazdaság felett?

Három szempontból van hazánk nehezebb helyzetben, mint más európai uniós országok.

- Nagyon közel vagyunk Oroszországhoz és Ukrajnához.

- Magyarország azon államok egyike, amelyek a legkevésbé tudják pótolni a gázt, amennyiben leállna az orosz export.

- A magyar politika nemcsak nyugat felé, hanem keleti irányába is lavírozott az elmúlt években.

Ki tudja, milyen uniós reakciókat vált ki az utóbbi tényező – főleg most, amikor még erőteljes kérdőjelek vannak a hétéves ciklus forrásainak kifizetése körül.

Nagyot gyengült a lengyel zlotyi és magyar forint is – negatív rekordot ütöttek az euróval szemben. A hazai deviza hétfőn megközelítette a 400 forintos lélektani határt. Nem gondolom, hogy félni kellene a forint szétesésétől. Van muníciója a Magyar Nemzeti Banknak. A devizatartalékkal is tud interveniálni, de egy soron kívüli 100-200 bázispontos kamatemeléssel is tudná így a választásokhoz közeledve stabilizálni a forintot.

A szerző további írásait itt olvashatja.

Jogi nyilatkozat

A cikkben foglaltak nem minősülnek befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak, befektetési elemzésnek, az abban foglaltak alapján a HOLD Alapkezelő Zrt.-vel szemben igény nem érvényesíthető, azokért a HOLD Alapkezelő Zrt. felelősséget nem vállal.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.